奶爸保

对于我们大多数人来说,主要考虑重疾险、医疗险、意外险、定寿这四大保障险种,每个险种的作用都会不一样。

医疗险:罹患一些大病,比如癌症,可以帮我们解决高额的医疗花费。

重疾险:医疗险可以帮助我们解决医疗费用问题了,但是一场大病可能会让一个家庭长期失去经济收入。而重疾险可以一次性赔付一笔钱,解决生活费用、孩子学费、老人赡养等问题。

意外险:如果因为意外导致受伤、身故或残疾,都可以通过意外险来理赔。意外险价格便宜,保障实用,适合每一个人。

定期寿险:对背负家庭责任的人来说,尤其重要。如果走得太早,寿险的理赔款能让家人继续生活,孩子也能继续接受良好的教育。以上四大险种,是最实用的保障性保险,每个人都可以认真考虑。

1、重疾险

(1)明确预算

无数个年收入不到10万的家庭,买了一两万的重疾险,这是有点偏多的。

一般来说,一家人的所有保险开支,不能超过年收入的10%!

(2)保额

重疾险是为了弥补经济损失,所以重疾险的保额至关重要!

如果你两三年不能工作,只赔你十几万,够生活费用吗?够孩子的学费吗?

你可以放弃大品牌,可以不要保终身、多次赔付;但是重疾保额,你一定不能妥协,低保额不如不买。

重疾保额至少30万起步,50万标配,100万会更好。

(3)年龄

购买保险会有两道门槛,年龄和身体情况。

50岁基本上就是重疾险的最后上车年龄了,超过后就没什么必要买了。

一来,很难买到合适的了;

二来,价格也很贵,容易保费倒挂,没有意义。

(4)健康告知

而且买保险基本都会有健康要求,我们一定要如实回答自己身体情况。

而常见的拒赔纠纷,十有八九都是因为没有如实做好健康告知而引起的。

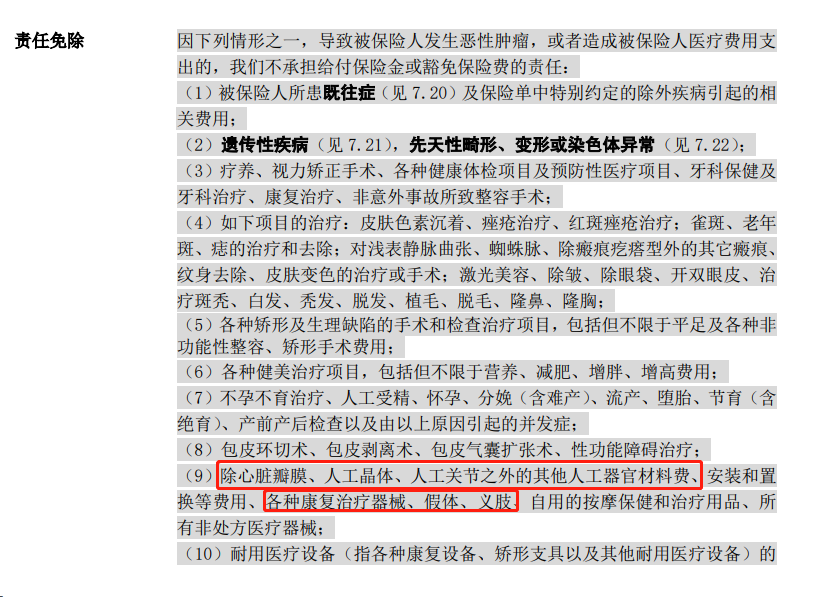

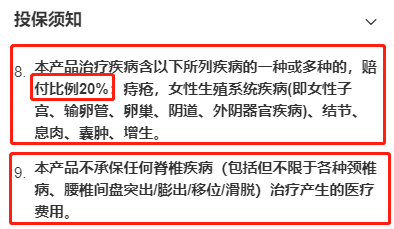

2、医疗险

去医院看病无外乎两种:门诊和住院。

所以咱们寻常百姓最最实用的医疗险,只有两类:低免赔低保额和高免赔高保额的。

购买一款医疗险,我们需要重点了解以下四点:

(1)保额

保额很容易理解,就是可以报销的最高金额。

通常我们买的百万医疗险有百万的保额,保障是基本足够的。

(2)免赔额

免赔额越低,就越容易理赔。

不过同样的,挑选门诊、小额住院医疗险,可以留意免赔额。

免赔额越低,我们去看病的费用就越容易得到报销。

但百万医疗险不同,正是因为有 1 万的免赔额,可以过滤掉大部分小额理赔;

所以大家只需要花几百元的保费,就能买到几百万的保额。

而免赔额低的百万医疗险,产品稳定性往往不高,第二年容易下架或调整。

(3)报销范围

和医保一样,商业医疗险的报销范围也分有两种:

医保目录范围:只有在医保目录内费用的才能报销;

不限医保目录:就算不在医保范围内,也可以报销;

对我们来说,报销不限医保目录的当然会更好。

(4)报销比例

这一点同样重要,有些产品只能报销部分,有些能报100%。

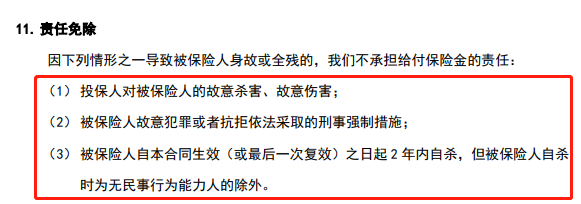

3、意外险

一款标准的意外险,通常会包括以下两个个保障责任:

意外身故:人如果因为意外去世了,保险公司就直接赔一笔钱。

意外伤残:如果因为意外残疾的,可以按比例获得赔偿,伤残分为一至十级,不同登记赔付的额度不同。

(1)意外险保额

意外险最大特色就是杠杆高,两三百的价格,就能买到百万的意外保额。

而意外保额,直接关系到到意外身故、伤残可以赔多少钱。

因此对于一个成人,特别是家庭支柱,保额一定要尽可能做高!50万起步,100万标配!

(2)意外医疗保障

相对于身故,大多数意外情况,只会导致受伤而已。

所以意外医疗会更加常用,建议大家关注 3 个方面:

保障范围尽量广:有的产品只保障社保内费用,有些产品报销费用不限社保内外;

后者的保障当然会更好些。免赔额尽可能低:0 免赔意外险,肯定比 100 免赔的更好,免赔额越低越好。

报销比例越高越好:100% 报销的肯定优于 80% 报销。

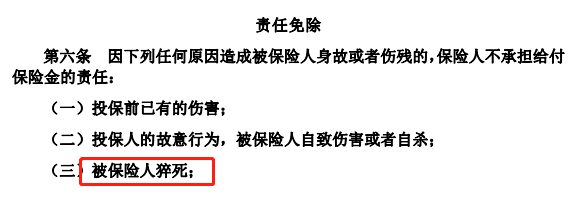

4、定期寿险

定期寿险保障很简单:如果不幸由于疾病或意外身故,就会赔付一大笔钱。

由于定寿比较简单,挑选也不难,首先要搞清楚两个问题:

(1)保额买多少?

保额,其实就是如果不幸离开要留给家里多少钱。

建议主要考虑下面的费用:

- 家庭债务:房贷、车贷

- 子女抚养:教育、生活、娱乐

- 赡养父母:养老、医疗

对于一线城市,或者背负较大房贷的朋友可以考虑至少 100 万及以上。

(2)保多少年?

关于保障期限,其实是可以根据具体预算来选择的;

如果预算有限,可以选择保障 10 年、20 年或至 60 岁。

对于 90% 以上的普通家庭,我建议定期寿险都可以保到 60 岁;

因为 60 岁我们已经顺利退休,孩子已经成年,没有太多的责任需要承担了。

总的来说,保险的搭配很重要,能够全面的提供保障。

有任何保险疑问的朋友,可以前往【奶爸保】咨询,也可以在文章下方留言or私信奶爸。

奶爸保课堂:找奶爸,让买保险更简单!我是@奶爸保课堂,提供专业的保险咨询,为您挑选合适的保险!

|