商业银行的主要业务是吸纳存款、放出贷款、赚取利差,看似简单粗暴的业务,却是我国金融体系的支柱。为了防止银行把吸收的存款全部放贷,出现客户无法提现的风险,存款准备金制度应运而生。

存款准备金,是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率(deposit-reservation)。存款准备金的比例通常是由中央银行决定的,被称为存款准备金率。存款准备金通常分为法定存款准备金和超额存款准备金,其中法定存款准备金是按央行的比例存放,超额存款准备金是金融机构除法定存款准备金以外在央行任意比例存放的资金。

下面就让我们看看存款准备金率和银行在经济体系中扮演的重要角色。

假设只存在银行B,和经济主体:市民张三、零售商李四、商人王二、供应商麻子。接着,我们的故事就要开始了。

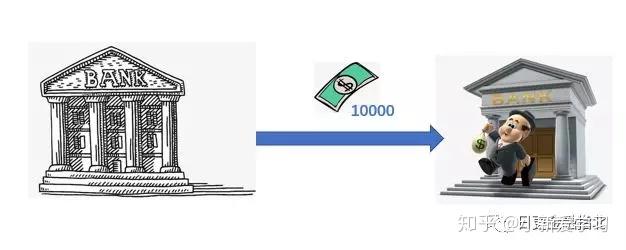

我们先不考虑存款准备金率。最初央行向市场投放了10000元,存放在B银行。

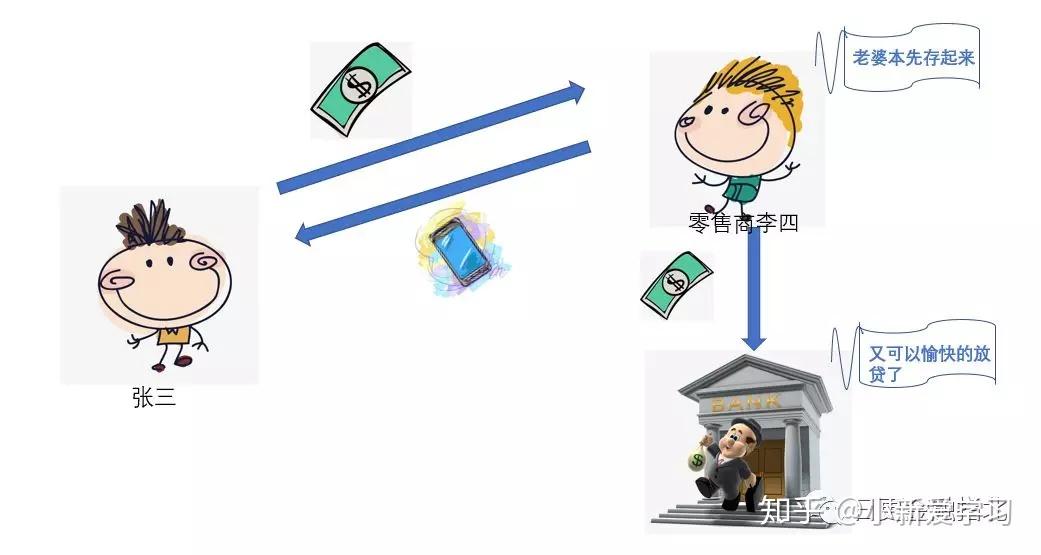

市民张三寻思换个iPhoneXS,又不想卖肾,所以找B银行贷了10000元,之后花了10000元,从零售商李四手中买了一台崭新的iPhoneXS,嗯,真香。交易通过银行转账进行,这时候李四有银行存款10000元。银行总的存款有了20000(李四的10000+最初的10000)。

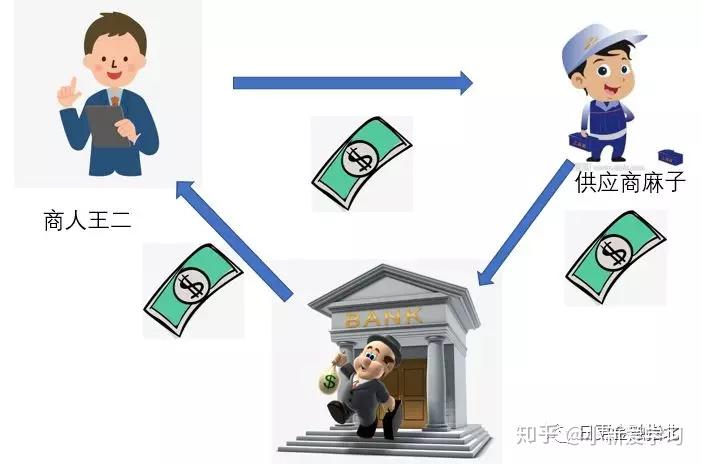

这时候商人王二做生意急需10000元周转,找到B银行贷了10000元,同时将钱付给供应商麻子10000元货款,通过银行转账结算。这时候银行有存款30000(麻子10000+李四10000+最初的10000),贷款20000(张三10000+王二10000)。。。

故事继续上演着,最终央行投放的10000元的原始存款会衍生出无穷无尽的存款和贷款,维持着经济的运行。

接下来我们考虑有法定存款准备金的情况,情况一下变得有趣了。

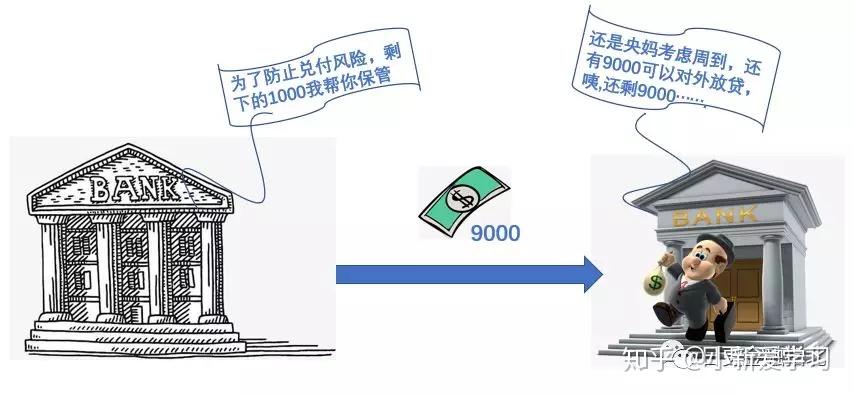

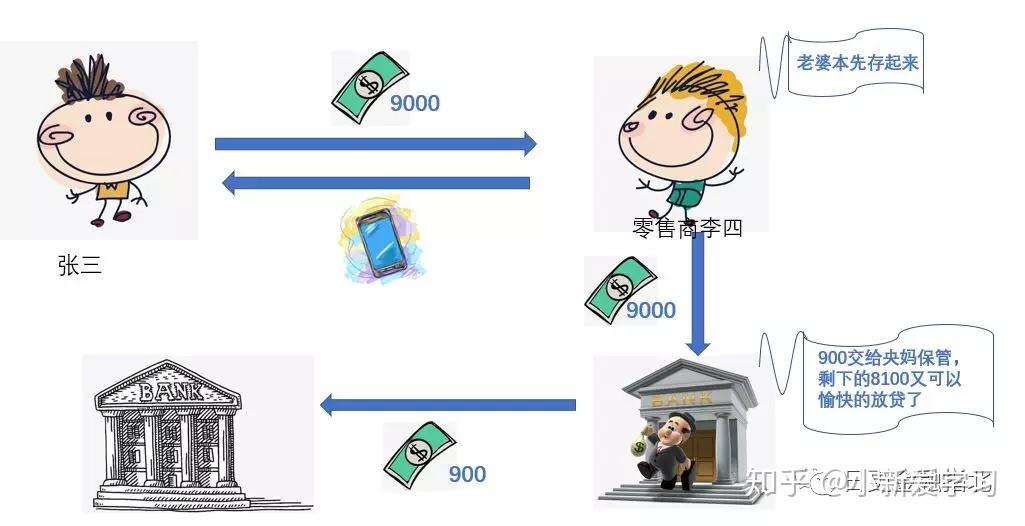

银行B,和经济主体市民张三、零售商李四、商人王二、供应商麻子等角色设定不变,这下央行开始起作用了,假设法定准备金率10%。最初银行B有10000元存款(10000*0.1=1000元上交央行,所以只有9000元可以对外放贷)。

张三又双叒叕要换手机了,这次要换个拍天拍地拍月亮的手机,所以找B银行贷了9000元,之后花了9000元,从李四手中买了部P30pro,通过银行转账交易,这时候李四有银行存款9000元。银行总的存款有了19000(李四的9000+最初的10000)。对于吸收李四这部分新的存款9000,B银行照样计提法定准备金9000*0.1=900,这时候银行可以对外放贷9000-900=8100。

这时候王二做生意急需8100元周转,找到B银行贷了8100元,同时将钱付给供应商麻子8100元货款,通过银行转账结算。这时候银行有存款27100(麻子8100+李四9000+最初的10000),贷款17100(张三9000+王二8100).。。。故事继续上演着,最终10000元的原始存款会衍生存款10000+9000+8100+7290+........=10000/10%=100000,贷款100000-10000=90000。

现实的经济运行要复杂的多,还需要考虑经济主体留存的现金比例和银行的超额准备金部分。后续更新考虑其他因素的货币乘数,货币政策以及货币政策传导路径。

原文链接:【图文结合】搞明白存款准备金与存款乘数 |