现实生活中,我们会经常遇到如下局面:小A想买一部手机但还差1000元,小B刚发5000元的奖金但为将来买房子打算现在把钱存起来。这组矛盾之所以发生是因为两人打算花的钱和目前所拥有资金在金额与时间上不一致。如果两人可以进行资金融通,这个问题将得以解决。可茫茫人海又素不相识的两人如何相遇、建立信任且两人资金的金额和期限刚好匹配?这些都成为制约这笔双赢交易能否实现重要因素。

商业银行是上述问题的一种解决方案。如下图所示,商业银行首先通过存款将以小B为代表的个体的钱汇集起来形成蓄水池,然后组合为不同期限和金额的贷款将资金借给以小A代表的用户。通过这笔交易,银行帮助小A和小B实现了资金的互通有无,自身也获得利润。

如果把银行比喻为厨师,存款是食材,贷款则为美味的食物。吸收存款占总资产比重的均值为67.07%,最高的工商银行高达77.29%,最低的浦发银行也达到51.73%,这表明存款为商业银行提供了绝大多数的资产。贷款是商业银行运用所募集资金的重要载体,贷款占资产比重的均值为52.24%,最高的建设银行达57.55%,最低的南京银行为37.05%。资产配置决定收入模式,高比例贷款意味着利息收入理所当然成为商业银行营业收入重要的贡献力量,利息净收入占营业收入比重的均值为72.37%,最高的农业银行达79.81%,最低的平安银行为64.04%。

贷款能带来收入,吸纳存款需要支付利息,所以被利润最大化动机所驱使的银行会贷出尽可能多的存款。上表中商业银行存贷比的均值为1.3,最高的南京银行为1.67,最低的浦发银行为0.94。这表明若想发放1元的贷款,商业银行需有1.3元的存款。为什么会出现这种现象?

假设C想申请2万元为期1年的贷款,银行可能面临如下情形:

第一、有笔2万元一年期的存款。

第二、有笔3万元一年期的存款。

第三、有笔2万元3年期的存款。

第四、有3笔都是一年金额分别为0.6、0.7和0.6万元的存款。

第五、有笔2万元半年期的存款。

在第一种情形中,银行只需直接进行匹配即可。在第二种情形中,银行会把这笔存款拆成两部分:2万元满足C的贷款需求,剩余的1万元贷给其他用户。在第三种情况下,银行先把钱贷给C,待C还款后再寻找新的客户。在第四种情形中,银行会把三笔存款合并在一起贷给C。在第五种情形下,银行会先把钱贷给C,只要未来半年内有超过2万元的新增存款,银行就可安然无恙。上述分析表明,银行像魔术师一样通过将存款的期限和金额进行组合以满足客户的用款需求。银行这种魔术般转换的优点是实现资金的充分利用,但却把储户提取存款的压力和风险留给自己。

如果让银行自主选择,它会保留少量现金以备不时之需,可一旦某些原因导致储户集中性取现所带来的杀伤力将会给银行带来灭顶之灾。1984年芝加哥伊利诺伊国民银行因在60天内失去100亿美元存款而被国有化。2007年有传言说英国的诺森罗克银行出现严重问题,存款人通过银行分支机构和银行网站在数小时内取出20亿美元。

面对挤兑,银行必定用尽浑身解数——或向其他银行借款,或提前收回贷款。第一种方法不仅难解燃眉之急,还可能会诱发被借款行的挤兑风险,这种局面会向瘟疫般扩散至银行系统乃至整个金融系统。第二种方法会加剧贷款用户的资金压力导致其无法偿还贷款而引致银行间的连锁危机。一旦作为资金周转枢纽的银行系统陷入困局,整个经济系统必将受到致命打击。

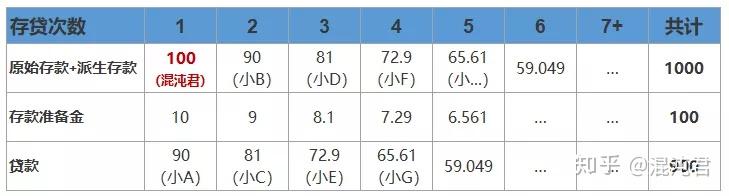

为了降低挤兑危机的发生概率,存款准备金制度应运而生——银行将部分存款存至中央银行,剩余部分才被允许发放贷款。18世纪英格兰银行分支机构多且商业信誉良好。为方便资金清算和提取现金,各家银行纷纷将部分准备金自愿缴存至英格兰银行,这便是存款准备金制度的雏形。

现代金融业存款准备金制度起源于美国。1842年路易斯安纳州规定全州商业银行需将存款和银行券的1/3作为存款准备金。1863年《国民货币法》(后改名为《国民银行法》)规定全国范围内实行存款准备金制度。1913年《联邦储备法》授权联邦储备委员会对商业银行的各种存款按期限、用途进行定义分类,根据不同种类的存款设立不同的存款准备率。

1984年,随着中国人民银行开始履行中央银行的职能,存款准备金制度也相应建立。工商银行、农业银行和中国银行将企业、储蓄和农村三类存款的准备金率分别设定为20%、40%和25%。准备金存款不能用于支付和清算,金融机构在人民银行开立备付金存款账户用于清算。

1998年3月21日,中国人民银行将准备金和备付金两个帐户合并为准备金存款帐户,法定存款准备金率从13%将至8%,准备金存款帐户中的超额部分由各金融机构自行确定。

调整存款准备金率的动机和效果

经济增长率、通货膨胀率和失业率等衡量宏观经济绩效的指标由企业微观运营状态被动汇总而来。

如果呈现良好的发展态势,企业会表现出对原材料、资本和劳动力等生产要素的强劲需求,这将带来要素所有者收入增加和总需求扩张,进而导致物价上涨。因此,良好的微观状态与经济增长、通货膨胀和低失业率相伴随。

反之,如果经营面临困境,企业会减少对生产要素的需求,这导致居民收入减少、总需求收缩和物价下跌。所以,处于窘境的微观状态与经济收缩、通货紧缩和高失业率相伴。

现金是企业维持运转、扩张规模乃至应对危机必不可少的资源,而商业银行贷款是企业获得现金的重要方式。微观经济和宏观经济之间的这种联系为央行进行宏观调控提供可能。从2007年至2020年,存款准备金率已成为央行保持我国宏观经济健康运行的常用工具。当经济增长遭遇困境(2008年的亚洲金融危机、2010年的美国次贷危机以及2020年的新冠疫情)时,央行下调存款准备金率降低企业和家庭的融资难度帮助经济度过难关。在经济过热时,央行通过上调存款准备金率压缩非理性所驱动的过度资金需求给过热的经济降温。

更多原创,欢迎关注微信公众号 极简经济学。 |