最近这两年因为众所周知的原因,大家普遍对健康风险的意识增加了,越来越意识到未雨绸缪、风险转移的重要性。其中一个很重要的工具,就是医疗保险。

但是保险这个事情,是平时没事的时候买,有事的时候拿来做依仗的,那么问题就来了,买的时候钱自然是痛快的每个月都掏了,但是真到赔付的时候,到底能不能也爽快呢?毕竟在生活中时不时能听到这个不赔,那个不赔的情况,让人在选择保险的时候又多了一些踌躇。

且不说名目繁多的险种,即便把需求缩小到百万医疗险——也就是通常说的大病险,依然有五花八门的产品可供选择。在投保门槛、保障额度、免赔额度和续保年限这些重要的维度上,有着微妙而重要的区分。这篇文章就主要来讨论一下,对于我们投保人而言,怎么样的保险选择策略是最优的,是能够「大病指的上,小病能用上,续保不操心」的。

投保的策略

首先要回答一个基本问题,那就是保险公司为什么要设置这么五花八门的保险合同?

这个在经济学上叫做二级价格歧视。目的就是让消费者根据自己的情况,选择最适合自己的险种。消费者如果选择对了自己的合同,那么收益就会最大化。而这个选择的正确与否,就需要对自己的需求和状况有明确的理解。

从经济理论上,有四个维度需要考虑。这四个维度在现实的合同中又都有分别的对应。

首先就是自己医疗的期望开销,也就是『和自己健康状况差不多的人平均每年的医疗开销』,虽然看起来是保险精算师才会关心的话题,但是因为精算师算出来的结果会影响保险合同,所以期望开销和个人购买决策的关系也是很紧密的。

期望开销对应的主要保险因素是投保门槛。像老年人和身体比较弱的人,每年的开销均值就比较高,而身体基本情况良好的,平均的医疗开销就比较低。面对这种情况,保险公司必然会对此做出区分,也就是投保门槛和保险费用之间存在一定的反比关系。 所以对于三十多岁的年轻人而言,投保门槛低的普惠保险未必是一件好事,因为投保门槛低意味着更多的人可以符合投保要求,如果自己身体优于其中的大多数人而混同其中,等于为其他身体比较弱的人补交了一部分的溢价。

其次就是方差,方差在统计上是最重要的风险指标。人的健康状况和医疗开销也在不断的变化。而这些开销的变化距离平均值的偏离程度,就是方差在保险中的意义。

在我们投保的过程中,方差的大小主要会决定所选择保险覆盖率的大小——如果方差比较大,那意味着我们通常说的「风险比较大」,也就是医疗开销偏离可预计的平均开销的可能性也更大,我们也就会更加的需要保险。比如说,有的特药对于治疗重大疾病有奇效,但是价格往往也非常的昂贵:有一个月好几万的治疗肿瘤的靶向药,还有120万一针的CAR-T细胞治疗技术等等。考虑到这种可能,我们往往需要覆盖率比较高的保险,不然可能就会产生很大的财务透支的风险。

第三是偏度,也就是衡量自己状态偏离平均方差的力度。这个对应的保险因素是免赔额度。有些人小病不断,大病不犯;有些人很少生病,感冒都很少,但是一生病可能就比较严重了。如果是前者,那么应该购买低免赔额的,因为每次生的都是小兵,免赔额比较高的话,可能根本就用不上保险,而如果是后者,免赔可以适当的高一点,来换取其他方面的宽松。

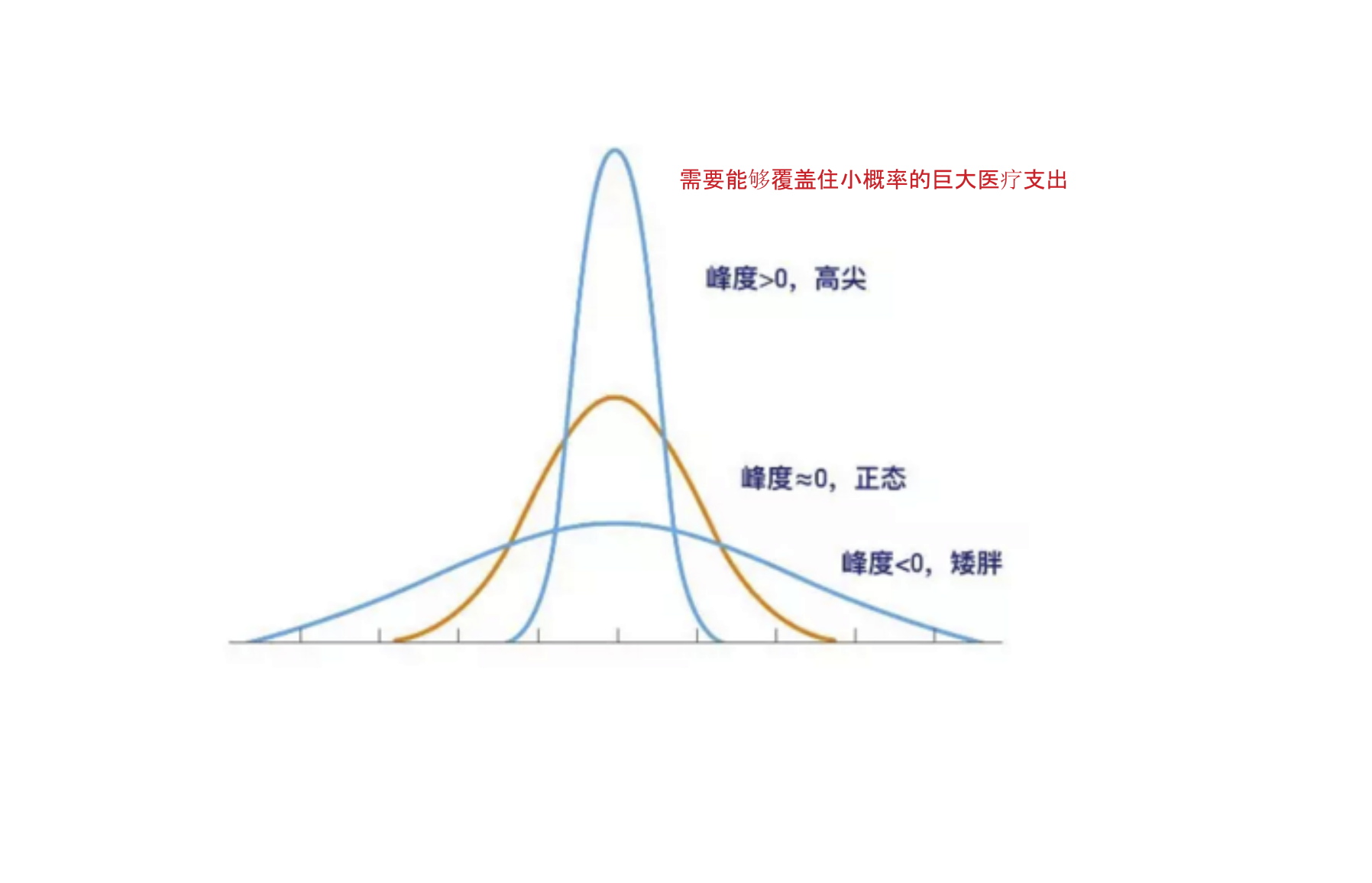

第四是峰度,数学上表现为频数分布曲线顶端尖峭或扁平程度的指标,在保险中,峰度对应的是保障额度。如果真的生了小概率的大病,保险是不是能够覆盖我的要求呢?所以根据自己的身体的状况来选择够用的保障额度是重要的。

行为经济学

上面这四个维度的理想情况,那自然是选择投保门槛低、覆盖率高、免赔额度低和保障额度大的保险。但是这四个维度拉满,保费就会非常的昂贵。所以我们一定是要在这四个维度之间来回地权衡,来选择最适合自己的。

那对于大多数普通健康状况的人来说,当不能4个维度全都拉满的情况下,应该如何取舍呢?

投保门槛:选择投保有健康要求的,而不是投保门槛越低越好

覆盖率:覆盖率越广越好,除了常见的住院和特殊门诊保障外,要重点关注院外特药是否不限清单都能报。

保额:够用就好,一般百万医疗险的保额都够了,并不是越高越好

免赔额度:尽量低,最好0免赔额。因为保险能不能赔到钱,免赔额很关键。传统百万医疗险免赔额一般来说是一万,也就是在医保报销之后,开销超过一万的部分,才能得到理赔。数据显示近乎有49%的人没有获得理赔,这就是因为没有达到这1万免赔额。当然也要注意,不要为了追求0免赔额,牺牲掉保障力度,或者付出过高的溢价。

举个具体的例子,蚂蚁保有一款「好医保·长期医疗」,有3000多万人参保,可以说是国内比较火的百万医疗险,之前它也像大部分传统百万医疗险一样,有1万元的免赔额,近期它升级成了好医保·长期医疗(0免赔),我们以这个例子来看下在以上四个维度,它的表现如何。

在投保门槛上,这款产品基本保持和升级之前百万医疗险的一致性,需要身体健康,没有潜在疾病。这样通过设置了一定的门槛,控制了风险溢价。

在保额上,百万医疗险的保额对于重大疾病也是足够的,其中重疾医疗是400万。这个额度也基本足以应对各种重大疾病的医疗费用。满足了对医疗费用峰度的需求。

产品最主要的一个升级是关于免赔额的。那就是把以前的1万元免赔额,改成了0免赔额。6年累计住院费用(医保报完后个人承担部分)1万以上报销比例100%,1万以下报销比例30%,将免赔额降低到零,对6年累计一万以下的住院医疗支出也提供30%的赔付比例。这样就极大的包容了不同身体状态偏度的影响,让更多的投保人得到了赔付。兼顾了期望和偏度,极大地拓宽了赔付的范围,百万医疗险不再属于「年轻的时候单纯买安心」的保险,而是大病小病都用得上。

看到这里,可能有朋友就会问覆盖率的问题,为什么不索性连1万以下也全额赔付呢?如果一定要这么做的话也不是不可以,但是会极大地增加理赔成本,也意味着保费的显著增加,让保险显得「不划算」。这种以1万为分界线,之下30%,之上100%正好兼顾了对投保人群医疗支出方差和偏度的考量。而在一万以上的这个100%,也是不打折扣,支持院外特药,无药品清单限制的货真价实的100%。无论是最先进的靶向药,还是一针120万的car-T抗癌神药,都在赔付的范围之内。

总体来说,升级之后的「好医保」在四个维度上的表现都可圈可点:有合理的门槛和额度,0免赔额以及无药品清单的全面覆盖,确实是一款性价比颇高的保险产品。

还有可能连产品经理都没有预料到的一个隐藏的好处,那就是投保了0免赔额的医疗险之后,本身就会对自己的行为产生潜移默化的影响。这个感觉就是,当你知道做一件事情有成本的时候,你可能本能地就不会去做它。所以当知道自己有了保险,并且还是0免赔额之后,对住院的开销顾虑更少,从而自己就会更积极地检查身体,更积极地去提升自己的身体状态。所以这就是一个反向的道德风险——因为自己购买了报销门槛比较低的保险,所以连带着自己都变得更健康了,相当于有主动的「降方差」的效果。

除此之外,六年保证续保、六年期满还可以不受个人健康状况影响地再续保,这一长期承诺意味着投保人大概率可以保N个6年,看保险合同如此麻烦,自己自然是希望尽量地少做这样的工作,有了条款上这样的承诺,相当于投保之后很多年都不再需要因为百万医疗险投保的事情而操心了。

<hr/>在支付宝上搜索「0免赔」就能看到这款蚂蚁保金选产品的详细资料:

大家有什么办保险的经验,也可以评论区分享~

参考文献: Jin, Y., Yuan, B., Zhu, W., Zhang, Y., Xu, L., & Meng, Q. (2019). The interaction effect of health insurance reimbursement and health workforce on health care‐seeking behaviour in China. The International journal of health planning and management, 34(3), 900-911. |