今天将介绍中国制造业的标杆企业:美的集团。

01

公司简介

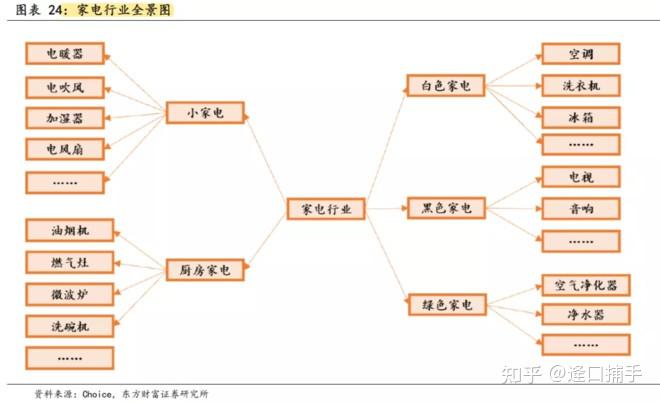

家电可以分为白色、黑色、绿色、小家电、厨房家电五个子行业:

(1)白色家电的三大代表产品为空调、洗衣机和冰箱,2019年空调/冰箱/洗衣机市场零售额分别为1979 /912/764亿元,空调市场比“冰箱和洗衣机”加起来还要大。空调行业主要受房地产周期以及天气影响,“房地产销售增加以及高温天气”有利于空调销售。白电龙头经过激烈厮杀后,形成了寡头垄断格局,2019年白电行业前四强(美的集团、海尔智家、格力电器、海信家电)市占率高达88%,议价能力较强。

(2)黑色家电是指彩电、音响等,黑电的竞争格局较差。由于黑电的电视机属于半导体电子产品,每18个月会发生一次大的技术迭代。而 “白电的空/冰/洗”属于机械产品,产品更新换代缓慢(一个世纪的技术原理和产品结构变化都不大),电视机的换代速度比白电的空冰洗都快多了。后来者可以通过技术创新来颠覆黑电企业,但不可能颠覆白电企业。

(3)绿色家电指对环境友好或者健康的家电,如空气净化器和净水器等。

(4)小家电为体积和功率都较小的产品,比如电饭锅、电磁炉、微波炉、电风扇等,应用场合很广。中国家庭小家电保有量每户在10种以下,远不及欧美等发达国家每户30种的保有量水平,增长空间较大。

(5)厨房家电包括油烟机、燃气灶、微波炉、洗碗机等。

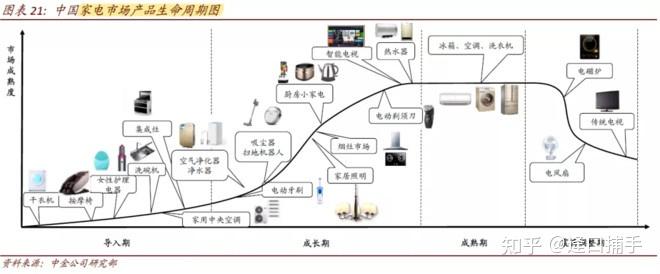

家电长大角度而言:1)小家电等新兴品类处于导入期,未来将涌现大量细分市场小龙头;2)厨电正处于长大期,渗透率和城镇化率密切相关;3)白电已经进入成熟期,未来看点在于产品升级及更新置换。

美的集团是全球领先的消费电器、暖通空调、机器人公司,在中国家电市场的龙头地位稳固:1)美的和格力在空调市场形成双寡头垄断;2)美的和海尔在冰箱、洗衣机市场双寡头垄断;3)美的、苏泊尔、九阳在厨房小家电市场三寡头垄断;4)美的大型厨房电器、热水器具有较强的竞争力;5)但美的没有进入个人护理类小家电市场,在清洁类电器方面份额较低。

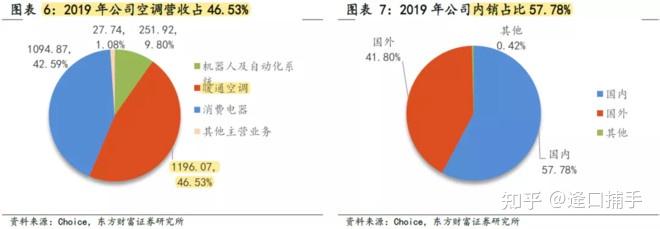

品牌具有专注性、广延性两大特征,二者难以兼得:1)格力品牌聚焦在空调领域(品牌专注性强),但格力的产品多元化道路却极为崎岖;2)美的品牌的广延性强,多元化比较成功,但专注性(及盈利能力)不及格力。三大白电龙头而言:1)美的以空调为核心多元化发展;2)海尔采取空、冰、洗、厨卫电器全面发展;3)格力聚焦单一产品,在空调领域常年保持市占率第一。2019年空调分别占美的和格力营收的46.5%和59.5%。海尔主要产品为电冰箱和洗衣机,分别占比28%和20.7%,空调仅占17.85%,业务较为均衡。

美的产品不仅覆盖了主要的家电品类,而且也覆盖了低/中/高端不同档次,产品力较强。

(1)高端品牌:美的COLMO定位科技智能家电,比佛利主打洗衣机市场,AEG是美的与伊莱克斯合资引入的品牌,针对厨电市场。其中,COLMO和比佛利对标海尔的卡萨帝,AEG则期望在厨电市场与老板、方太抗衡。

(2)中端品牌:小天鹅和美的针对大众市场,其中小天鹅主打洗衣机市场,定位高于美的。

(3)推出互联网品牌布谷应对小米对家电市场的冲击,产品定位年轻群体。

(4)低端品牌华凌,对标高性价比的奥克斯。

02

业务模式

经济和企业发展可以分为三个阶段:要素驱动、效率驱动和创新驱动。2011年以前,在国家“以旧换新”和“家电下乡”等政策下,美的采用“低成本+大规模”式发展,发展比较粗放。随着家电刺激政策退出,企业盈利能力下降,美的调整经营战略,由规模(要素)驱动转向利润(效率)导向,具体体现在生产端、渠道端、财务指标等方面:

一、生产端:

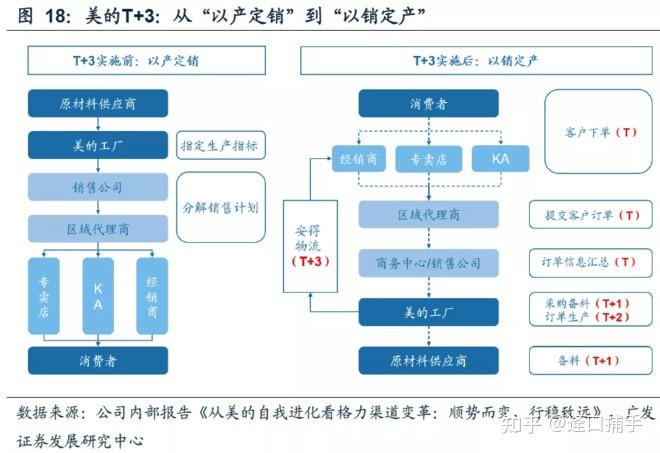

此前,家电行业和美的采用的传统 “以产定销”模式弊端明显:1)产品库存高企,沉淀的资金成本高;2)经销商层级多,产品层层加价,成本较高;3)订单及物流信息不透明,周转时间长;4)各事业部独立运营,标准化程度低。

“T+3”模式将“以产定销”转变为“以销定产”模式,本质上是把计划排产下产销脱离的压货模式转变成零售驱动生产的小批量柔性生产模式,每个周期时间由7天压缩至3天甚至更短。“T+3”模式优势为降低库存、提升周转率,降低(库存)中的沉淀资金成本,缺陷则是低库存难以响应大规模的提货需求,可能出现旺季短期缺货情形。

除了“T+3”柔性生产模式优势外,美的在生产端还具备规模效应、产业链一体化优势:

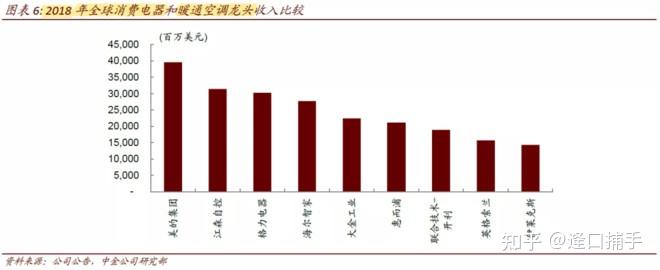

(1)规模优势:美的集团的全球家电生产规模第一,明显领先于竞争对手。

(2)产业链一体化:公司空调压缩机、空调电机、洗涤电机、电控、磁控管的产销量规模均居世界前列。例如美芝空调压缩机2017年产量占行业比重32%,产量全球领先。

二、渠道端:

家电渠道体系可以分为:传统代理分销体系、网批模式。

(1)传统代理分销体系:渠道流通需经历“厂商-销售公司-代理商-终端经销商”等层层环节。传统代理分销体系的层级较多,每层都加价,终端产品的成本较高,不利于产品的渠道下沉(下沉渠道最看重性价比)。

(2)网批模式。美的“网批模式”:1)在仓储上,下游经销商可以跳过此前的代理层级,直接通过美云销APP向厂商下订单;2)物流上:安得物流统一从厂商大区中心仓向经销商配送,不再经过代理商。“网批模式”减少渠道库存并收编仓储物流职能,带来成本集约及加价率降低。

12月开始带大家布局的郑州煤电(600121)涨幅145%,和金种子酒(600199)涨幅136%,到现在都已经实现了翻倍!

还有前几天在(公、众、号)分享的宜宾纸业(600793)和路畅科技(002813) 也都吃了一波肉,这足以证明笔者的实力。

本周布局策略已出炉 ,把握住好时机!这周我准备低吸一只高质量军工妖股!该股目前已被游资机构重仓,处于震荡上行趋势,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,很大机会要打造一只大妖股!也是我最近一直重点关注!短期预计至少有120%以上的涨幅,明天正是低吸建仓最佳时机!年前吃一次大 肉,早点跟上,早点回血。

想跟上布局的朋友来 (公。丿丶众、丿丶。号):忠锦解股,回复:妖股,即可!

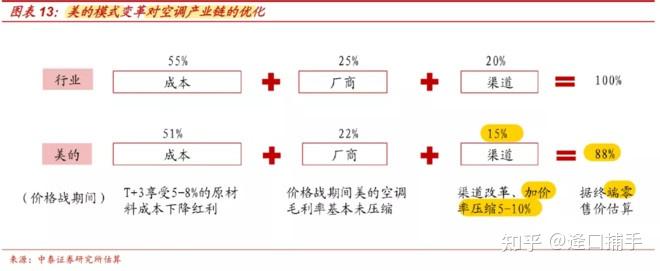

在2020的空调行业价格战期间,美的空调在较格力零售价低出15%却实现与格力“同等”的净利水平,在与海尔相近价格下却实现了“8-10个百分点”的净利领先,背后为T+3模式的两大红利:1)在原材料下行时期,“T+3模式”更能享受成本红利(没有此前的高价原材料);2)“T+3模式”渠道层级更少,降低了加价率。

“生产端T+3模式”与 “销售端的网批模式”降低了美的的运营成本,提高了投入产出效益,让美的生产从“要素导向”转向“效率导向”。未来依托研发投入,美的还将从“效率导向”进一步走向“创新导向”,持续提高产品附加值。

(1)美的2015-2017年研发费用率均高于3.5%,显著高于同业水平。

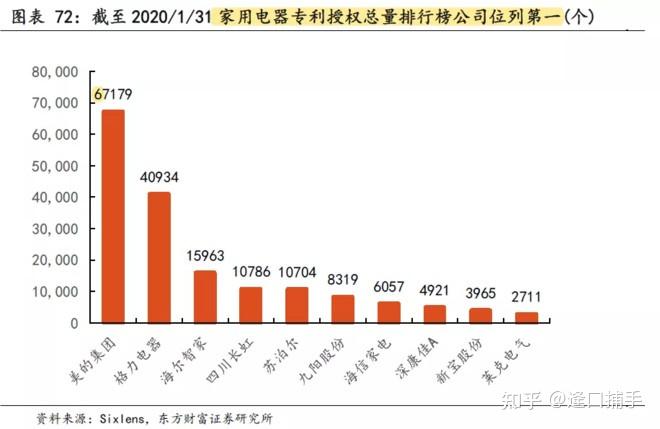

(2)美的的研发投入、专利授权总量均位列家电行业首位。

03

行业前景

长期而言,美的未来增长点在于:空调市场增长、智能制造市场扩容。

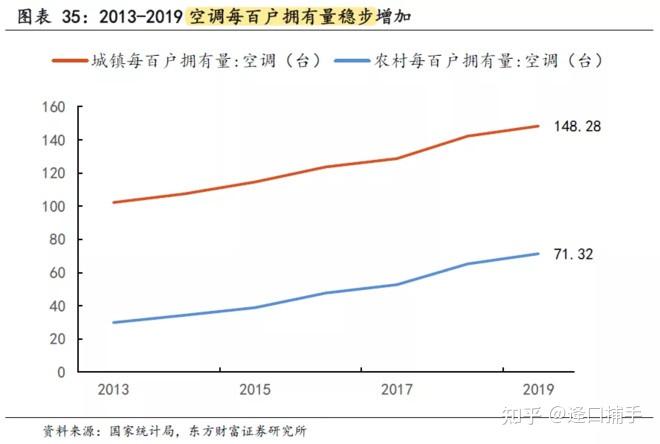

(1)空调市场增长。2019年中国农村空调每百户拥有量仅为71台,距离城镇每百户拥有量(150台)还有一倍以上的空间。对比成熟市场日本每百户平均270台,中国空调保有量还有较大提升空间。机构预计,中国完全饱和时的内销总需求量约1.4亿台,相比2019年内销量尚有约50%的增长空间。

(2)智能制造市场扩容。美的2016年以292亿元收购了德国库卡(机器人四大家族之一)94.55%股份。2018年,韩国的机器人密度为710台/万人,德国322,日本308,美国200,全球平均值为85,而中国仅为97。随着老龄化加剧,中国工业机器人市场空间巨大。

短期而言,美的业绩主要看点在于:新国标实施、更新需求。

(1)新国标实施。2020年7月,能效新国标正式执行。据中国标准化研究院测算,能效新国标的实施将使目前空调市场淘汰率达到45%。美的“T+3”模式能更快调整空调的生产方向,也更能应对新国标下的空调技术门槛和制造成本提升,提高市占率。

(2)更新需求。2008年12月,中国实施“家电下乡”政策,政策在2009-2012年间效果显著。以家电10年使用寿命计算,2020年前后为“家电下乡”拉动的需求的集中换新期。

04

财务分析

2012年以后,美的从规模(要素)驱动转向利润(效率)导向,通过“生产端T+3模式”与 “销售端的网批模式”降低了运营成本,利润实现更快增长。2013-2019年美的的归母净利润年复合增速为28.7%,大幅高于同期营业收入年复合增速(15%)。2019年美的加权ROE为26%,盈利能力较强,位居三大白电企业之首。

05

总结

2019年白电行业前四强占率高达88%,寡头垄断格局稳定,议价能力强。美的集团作为中国制造业的标杆企业,覆盖了主要的家电品类,也覆盖了低/中/高端不同档次,产品力较强。公司通过“生产端T+3模式”与 “销售端的网批模式”降低了运营成本,提高了投入产出效益,生产从“要素导向”转向“效率导向”。未来依托研发投入,美的还将从“效率导向”进一步走向“创新导向”,提高产品附加值。长期而言,美的未来增长点在于:空调市场增长、智能制造市场扩容。短期而言,美的业绩主要看点在于:新国标实施、更新需求。 |