我有一个专门存钱的账户,可以随时追加,按天来给付利息,每个月结算一次。

最近2个月利息降了一点,但是我算了一下,基本上每天也有140元进账,如果是用来覆盖一家三口的生活费,那应该是足够了。

我的万能账户最近半年的结息情况

本金我放了112万进去,保底收益是3%,目前结算收益是4.5%,日计息月复利,终身计息,满5年后提取就没有任何手续费了,相当于是一个【定期收益的活期账户】了。

我个人觉得这样的存钱方式还是很香的,毕竟作为普通老百姓,不懂的投资项目不敢碰,风险太大的投资渠道也不想沾,还是这种安全、保本、保底的方式比较适合我这种风险厌恶型人格吧。

其实,我和老公算了一下,112万在成都只能买郊区套二的新房,或者市区套二的老破小,月租金在2000元左右,可能还要承担空置期、房屋和家具家电的折旧费、租客人身风险等。

但是112万存入万能账户的话,每个月固定收租4000+,不用费时费力费心,也不用和难缠的中介和租客打交道,清清爽爽,舒舒服服,躺赚收益。

而且,哪天想要用钱,随时把本金取出来用就好,存满5年后没有任何领取手续费,相当于成都房产5年限售一样,不用交任何税费、中介费,也不用腾房子、搬家具,钱3个工作日到账。

还有,这笔钱如果是婚前存的,还属于100%的婚前财产。如果未来自己离世了,身故理赔金直接打给指定受益人,没有任何税费花销,也不会有遗产继承的难题和纠纷。

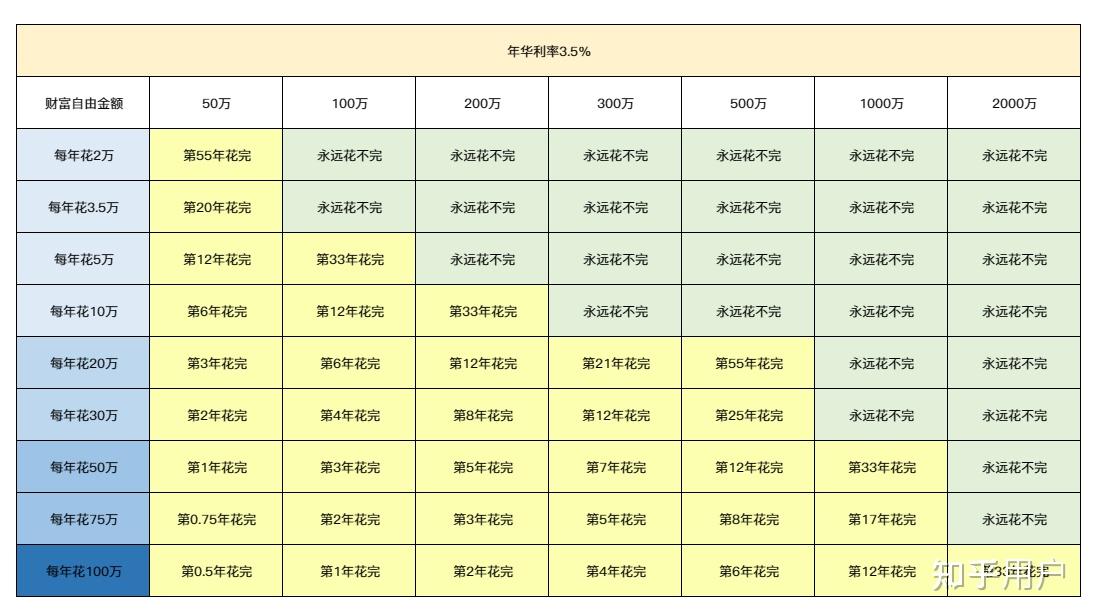

回归主题,如果是普通人的普通花销,有固定住所无负债,没有严重疾病的情况下,只需要100万存款,将其放到合适的安全渠道来增值,就足够来靠利息生活了。

来看看汤圆的其他安全+多元投资理财规划吧~

看完我的5大理财规划,朋友说:你以后绝对是一个有钱的老太婆~ |