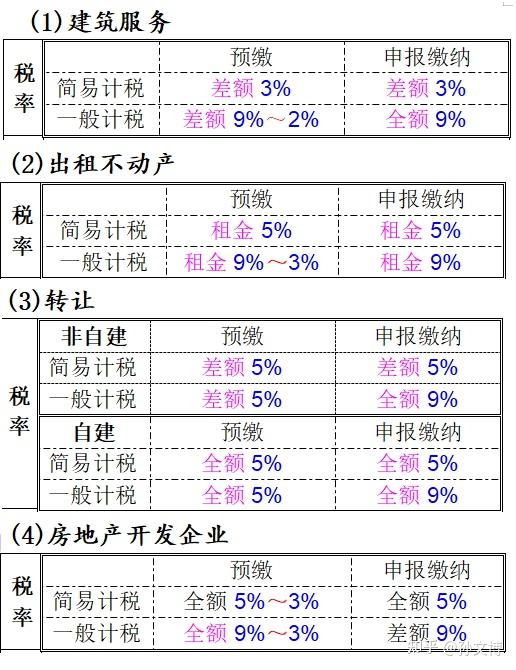

不动产增值税涉及的税率有五种:建筑服务(“建”)、出租(“租”)、非房地产开发企业转让自建的不动产(“自建转”)、非房地产开发企业转让非自建的不动产(“非自建转”)、房地产开发企业出售商品房(“房”),对应的税率表如下:

表中需要记忆的要素有三个:

1、税率:以蓝色字表示。

表格中波浪线前面的数字表示税率,一般纳税人建筑服务、不动产有关的税率为9%(转让不动产预缴率为5%)

小规模纳税人或适用简易计税方法时与不动产有关的税率为5%(建筑服务为3%)。

一般纳税人预缴率:建2租3转5房3

小规模纳税人或简易计税方法:建3租5转5房3

2、差额还是全额:以粉字表示。

全额指的是收取的全部价款,例如建筑服务款项,租金全额、转让价款、房地产开发企业商品房购销款等。

差额分以下情况:

提供建筑服务的,为全部价款减去支付的分包款

房屋转让的,为全部价款减去购置原值

房地产开发企业转让商品房的,为全部价款减去购置的土地使用权价款。

记忆方法:

“建”:差差差全;

“房”:全全全差;(与建筑服务完全相反)

“非自建转”差差差全;

“自建转”“租”:全全全全

例如建筑服务(“建”),第一行简易计税预缴和申报汇缴为差额、差额,第二行一般计税为预缴和申报汇缴为差额、全额,简称“差差差全”

3、与住房有关的特殊增值税

例题:A市的甲公司是一般纳税人,在B市和C市各有1个在建项目。B县在项目的合同开工日期为2016年年初,故选择按照简易计税方法计算增值税: C市在建项目的合同开工日期为2018年年初使用一般计税方法计税。2022年9月业务情况如下:

(1)在B县取得含税建筑收入101.8万元,支付含税分包款40万元,取得增值税普通发票。

(2)在C市取得含税建筑收入169万元,支付含税分包款60万元,取得增值税普通发票。

(3)将2018年5月购入的一座位于C市的材料仓库转让,原购入时取得一般计税方法的增值税专用发票,发票注明价税合计金额220万元,转让时开具增值税专用发票,取得价税合计金额275万元。

求各事项缴纳的增值税。

先把表格的各要素列出来。(1)税率。小规模纳税人或简易计税方法:口诀是“建3租5转5房3”,所以“建”(建筑服务)的税率为3%

(2)差额还是全额。口诀是“建差差差全”,所以简易计税办法预缴为“差”(差额)。扣除的部分为支付的分包款40万元。

(101.8-40)/(1+3%)×3%=1.8万元

2、对于B市的建筑服务(“建”),采用简易办法,回到A市时要汇缴。所以我们的目标是找到“简易计税下建筑服务、汇缴税率”的信息(1)税率。小规模纳税人或简易计税方法与建筑服务的税率为3%

(2)差额还是全额。口诀是“建差差差全”,所以简易计税办法汇缴为“差”(差额)

(101.8-40)/(1+3%)×3%-1.8万元=0元

3、对于C市的建筑服务(“建”),采用一般办法,由于提供建筑服务所在地和甲公司所在地不是同一市,所以要预缴一笔税款给C市税务部门。我们的目标是找到“一般计税下建筑服务、预缴税率”的信息

先把表格的各要素列出来。(1)税率。一般纳税人预缴率的口诀为“建2租3转5房3”,所以“建”(建筑服务)的预缴率为2%

(2)差额还是全额。口诀是“建差差差全”,所以一般计税办法预缴为“差”(差额)。扣除的部分为支付的分包款60万元。

(169-60)/(1+9%)×2%=2万元

4、对于C市的建筑服务(“建”),采用一般办法,回到A市时要汇缴。我们的目标是找到“一般计税下建筑服务、汇缴税率”的信息

先把表格的各要素列出来。(1)税率。一般纳税人建筑服务、不动产有关的税率为9%,所以“建”(建筑服务)的汇缴率为9%

(2)差额还是全额。口诀是“建差差差全”,所以一般计税办法预缴为“全”(全额)。不得扣除支付的分包款60万元。

169/(1+9%)×9%-2=11.95万元

5、对于C市的不动产(材料仓库)的转让,属于转让非自建的不动产(“非自建转”),采用一般计税方法。由于转让的不动产所在地和甲公司所在地不是同一市,所以要预缴一笔税款给C市税务部门。我们的目标是找到“一般计税下非自建转让服务、预缴税率”的信息。

先把表格的各要素列出来。(1)税率。转让不动产预缴率为5%,所以“非自建转”的预缴率为5%

(2)差额还是全额。口诀是“非自建转差差差全”,所以一般计税办法预缴为“差”(差额)。扣除的部分为支付的购置原值220万元。

(275-220)/(1+5%)×5%=2.62万元

6、对于C市的不动产(材料仓库)的转让,属于转让非自建的不动产(“非自建转”),采用一般计税方法。回到A市时要汇缴。我们的目标是找到“一般计税下非自建转让服务、汇缴税率”的信息。

先把表格的各要素列出来。(1)税率。一般纳税人建筑服务、不动产有关的税率为9%,所以“非自建转”的汇缴率为9%

(2)差额还是全额。口诀是“非自建转差差差全”,所以一般计税办法预缴为“全”(全额)。不得扣除支付的购置原值220万元。

275/(1+9%)×9%-2.62=20.09万元 |