中国人向来忌讳谈论死亡,而定期寿险是人死了才能拿钱的保险。

很多人不明白,人都死了,赔那么多钱又有什么用?

大师兄举个例子,知友们就好理解了:

老王是广州某互联网大厂的程序员,年收入 50 个w,老婆在家全职带孩子;家里的衣食住行、200 万的房贷、双方父母的养老金,全部由老王一人承担;

如果老王不幸身故,那么赡养老人孩子、偿还房贷的责任,全都要老婆一人承担,整个家庭就将陷入困境... 但要是老王提前给自己买了定期寿险,每年只要花很少的钱,就能把这种风险转嫁给保险公司,

如果人不在了,定期寿险能一次性赔付几百万,为他的家人留下一笔应急的钱,就不至于家破人亡。

这就是定期寿险的意义,站着是印钞机,躺下是一堆人民币,还能帮我们延续未尽完的家庭责任。

在 3.5% 预定利率的保险时代落幕后,定期寿险也经历了一轮市场大洗牌:之前的大麦系列、定海柱系列、擎天柱系列已全部停售。

最近又有很多新品上线,今天就来推荐3 款大公司定期寿险,它们都是能进榜单的市场第一梯队产品。

如果你需要更适合自己的专业意见,可以直接咨询大师兄↓↓

我会以服务上万家庭的保险经验,帮你推荐最合适的产品,给到专业实用的建议!

①同方全球人寿:臻爱 2023

首先推荐的大公司定寿新品是:臻爱 2023,来自同方全球人寿!

这是在 2003 年正式挂牌成立的一家中外合资保险公司,它的出资方为荷兰全球人寿保险集团(Aegon)和同方股份有限公司(THTF),二者各出资 50%,注册资金 26.3 亿,资产规模超 267 亿;

此外,还在全国各地设立了 50 多家线下分支机构,妥妥的大公司!

这款产品的优势与注意事项如下:

优势:在同样保障下,价格更便宜,适合追求性价比的朋友。

以 30 岁女性为例:买 100 万保额,保至 60 岁,按 30 年交,每年保费仅 596 块钱,真的超值,成功跻身第一梯队产品!

另外,除了基础保障全面,这款产品还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔,大家按需选择就行。

注意事项:健康告知会比较严格。会问到肺结节、肝炎等疾病。如果买不了,你还可以考虑大麦旗舰版 A 款等,接着来看。

还有这款产品无法直接指定受益人,需要投保后打客服电话才能变更。

②华贵人寿:大麦旗舰版 A 款

你们老说我推荐小公司的产品,那看看这个华贵人寿吧。

是不是没听过?你以为是小公司,但其实它背后的大股东是茅台集团。

华贵人寿成立于 2017 年,是由茅台集团以第一大股东的身份发起设立的,今年初再次顶格增持股权,展示了其决心,黔晟国资为第二股东,贵州金融控股集团有限责任公司持股10.5%位列第三,嘉鑫辉煌与华泰保险代理有限公司分别持股7.5%,并列第四大股东。

公司注册资本也从 10 亿元增至 20 亿元,背靠大树好乘凉,华贵人寿也称得上是妥妥的大公司了!

茅台是著名 IP,带谁谁就火,这也让我们想起最近「茅台」联名「瑞幸咖啡」,从而爆火的酱香拿铁;

而“华贵大麦系列”也是非常火的保险产品 IP,在过去几年里占据了定期寿险市场的半边天,

只是人家现在比较低调,没有大张旗鼓和茅台联名。

来源:摄图网

但好酒不怕巷子深,只要酒足够香醇、产品足够好,大家一定会发现它,而华贵大麦定寿系列的产品保障也非常出色,价格还特别香!

特别是这次的新品大麦旗舰版 A 款,性价比非常高,

优势:核保宽松。如果有高血压、糖尿病、甲状腺癌等情况买不了其他定寿,可以试试这款产品的在线预核保,有机会正常买。

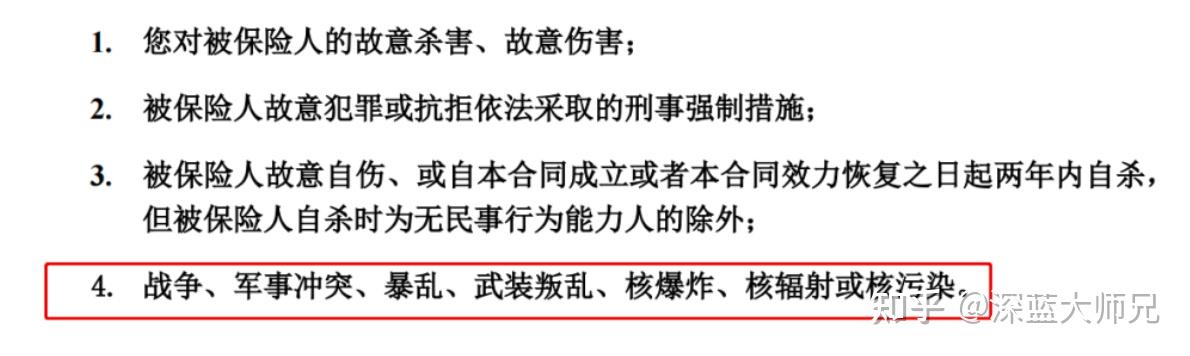

整体来看,投保门槛非常宽松,没问到肺结节等小毛病,虽然对比上面的臻爱 2023 要贵几十块钱,但胜在健康告知宽松,免责条款也非常友好。

臻爱 2023 投保门槛更高,免责条款还多了一条:

介意的朋友可以选择大麦旗舰版,投保时可以直接指定受益人,更加方便。

③华贵人寿:大麦甜蜜家 2023

这款新品也值得关注!

同样由华贵人寿承保,是一款夫妻定寿,可以同时保障夫妻两人,保额互相独立,虽然保费优势不大,但这款产品保障更加充足,有同一意外身故/全残双倍赔付。

举例:买了 100 万保额,夫妻不幸因同一场车祸去世了,双方的受益人都能拿到 200 万,合计就是 400 万。 另外还有保费豁免功能,比如一方去世了,后续保费就不用再交了,另一方依旧有保障。

此外,现在有健康问题也可以在线预核保了,不需要邮件核保,更加方便。

整体看来,大麦甜蜜家 2023 保障是很不错的,小两口可以重点考虑。

定期寿险常见答疑

关于定期寿险,有很多朋友咨询的时候,经常问到应该买保多久的。

今天也把解答分享出来给大家参考:

Q1:买定期寿险,保到多少岁合适?

一般情况下,我们建议保到退休年龄。比如接下来可能 65 岁才能退休,就可以保到 65 岁。

因为到了这个年纪,孩子已经长大成人、房贷也还得差不多,身上的经济责任没那么重了,就不需要买定寿。

如果预算有限,可以优先保障责任重的年龄段,比如保 30 年。等以后手头宽裕,再根据情况加保。

那关于一份保单保两人的大麦甜蜜家,可能有朋友会问:

Q2:买了大麦甜蜜家 2023,万一离婚怎么办?

答案是:可以继续持有保单,也可以拆分保单。

我们跟华贵人寿的客服确认过,只要投保时夫妻关系成立,即使将来离婚,保单依然有效。

如果担心将来有变故,不想让配偶做受益人,可以在投保成功后更改受益人。即使未来离婚,保单不用拆分也依然可以有效使用。

若是不想离婚后还共用同一份保单,也可以进行拆分。在需要时打客服电话,转成保险公司指定的产品。不过拆分保单相当于退保再买其它产品,不是很划算...

一方面价格要按当时的年龄重新计算,会更贵;另一方面,也可能存在身体情况变化,重新做健康告知通过不了的情况,你要注意。

相信老粉都知道,定期寿险是大师兄最喜欢的保险之一。

在过去的 7 年时间里,大师兄也把自己的定寿保额,从 50 万提到了 几百万;买完没有心疼钱,反倒觉得心里很踏实。

对于有家庭,做为家庭的顶梁柱,上有老下有下,还背负着大额贷款压力的朋友来说,寿险是最应该配置的保险。

如果这篇文章对你有用,就点个赞,或者把这份善意转发出去吧~

如果以上内容没有解决你的问题,欢迎随时咨询大师兄,我会尽我所能帮你解答:)

<hr/>【推荐阅读】

一文搞定全家人的保险方案!婴幼儿/青少年学生/毕业工作/家庭顶梁柱/父母/退休老人的超全保险攻略来了!

2023最新重疾险榜单,热销重疾险对比测评,帮你避坑!(超级玛丽/i无忧/大黄蜂/小青龙)

农村父母只有新农合,如何买医疗/养老商业保险?真实案例分享,人均一千多拿下400万保障!

揭秘百万医疗险的4个致命误区,教你买对百万医疗险(附2023百万医疗险榜单)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

理财险,你的套路我走过!(小白必读的理财险避坑指南) |