从事保险行业这么多年,要问人在什么时候最想买重疾险,那就是体检查出问题的时候。

毕竟重疾险一买,动辄几千上万块,对于普通人来说,还是很肉疼。

而且,健健康康的时候,不管怎么劝,都觉得患大病、得重疾,这种事,怎么也不会落在自己头上。

等到体检的时候,看着体检报告的结节、脂肪肝、三高……开始慌了,想给自己买点重疾险。

结果,却被健康告知无情地拒之门外,想买都不好买。

不过,就算是身体有小问题了才想到重疾险,也不必后悔,这不,出了一款重疾险,健告核保都很宽松,还是大公司承保的,就是——i无忧2.0。

这款重疾险,堪称一粒后悔药,让那些后悔没有在健康时就买好重疾险的人,再次拥有了选择的机会。

一、人保i无忧2.0重疾险,健告核保多宽松?

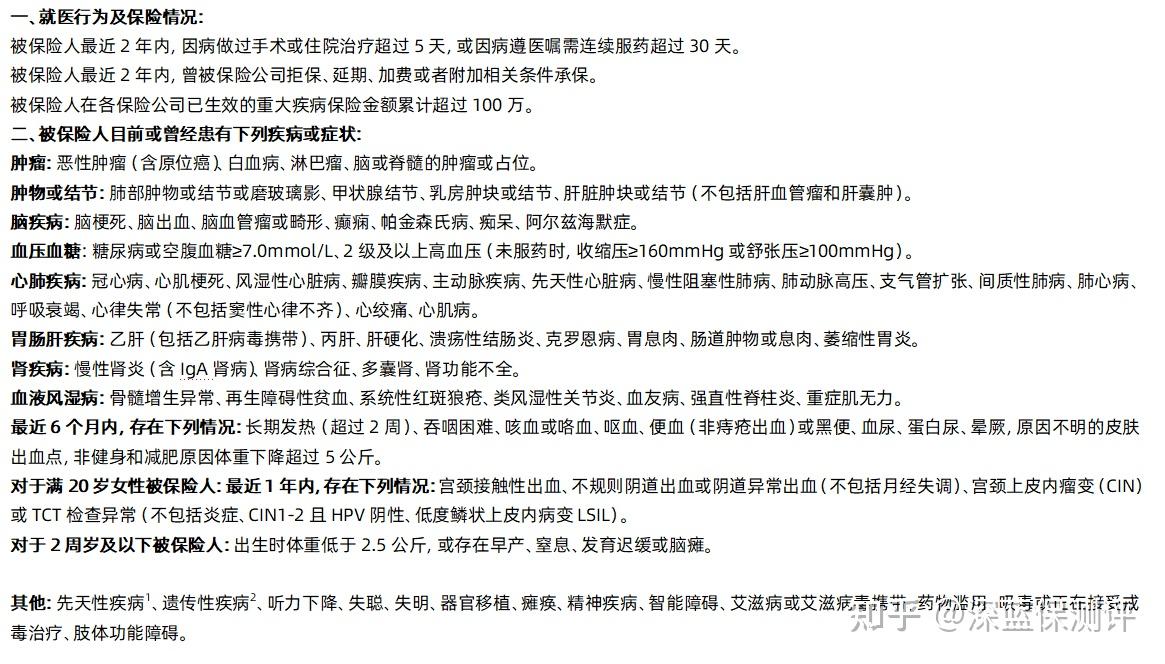

1、健康告知

我把i无忧2.0重疾险的健康告知翻出来,截图给大家看一下:

具体以投保页面为准

如果对重疾险了解比较多,就能看出,i无忧2.0的健告内容,是相对比较宽松的。

只问了过去两年的就医行为和保险情况,还询问了既往症,但没有询问检查异常。

另外,很多常见疾病,例如脂肪肝、新生儿的黄疸等。

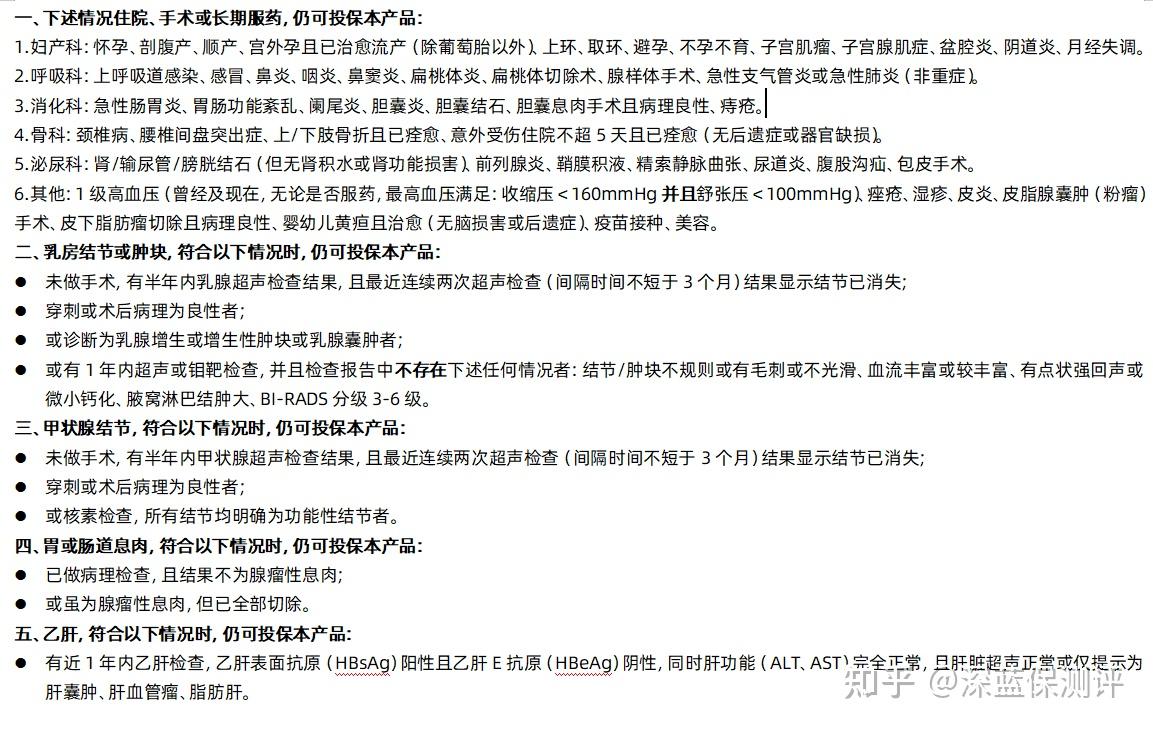

除了询问上面的情况之外,i无忧2.0重疾险也列出了一些不需要告知的例外情况。

具体以投保页面为准

如果自己的健康情况涉及健康告知的内容,但符合下面的例外情况,可以选择不告知。

例如,女性因为生孩子住院超过5天,虽然涉及健康告知第一条,但也符合例外情况中的第一条,所以可以不告知。

若你对健康告知拿捏不准,可以随时咨询我,我会手把手教你如何做好健康告知! 2、核保情况

如果发现自己不符合健康告知,也不用灰心,i无忧2.0重疾险的核保也十分宽松。

我把投保流程来回走了N多遍,终于摸索出了一些i无忧2.0对高发疾病的核保情况,并一一梳理出来。

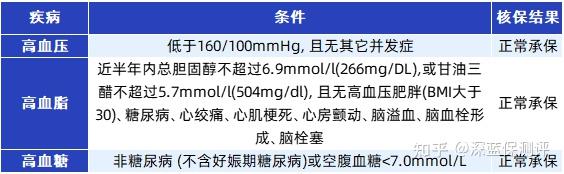

(1)三高

三高人群,怎么买重疾险,一直是个大问题。

但i无忧2.0重疾险,对三高的核保非常宽松,相比其它产品的动辄除外承保甚至拒保,i无忧2.0,符合条件可以正常承保。

具体以投保页面为准

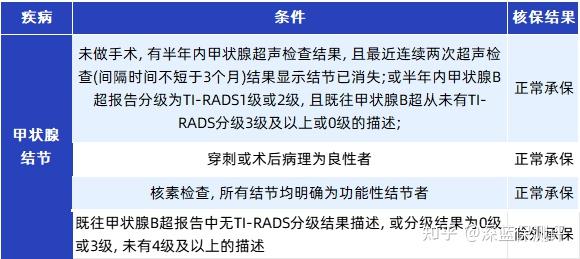

(2)甲状腺结节

年度体检,检查出甲状腺结节的人,不在少数。

甲状腺结节不是什么大的毛病,甲状腺癌更是被称为“喜癌”。

但是,得了甲状腺结节,还是会影响到我们买保险的。

不过,i无忧2.0重疾险,即便是检查出甲状腺结节,也有机会正常承保。

实在不行,还可以除外承保,总比在风险当中裸奔来得好。

具体以投保页面为准

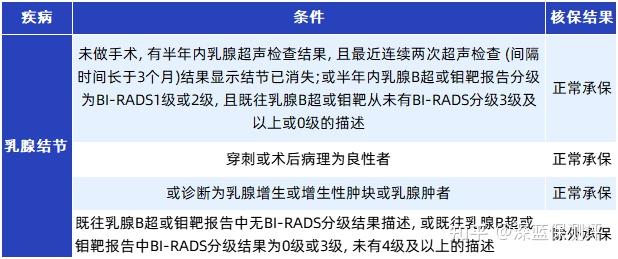

(3)乳腺结节

乳腺癌,也是这些年来,女性的高发重疾。

体检查出乳腺结节,对于当下的女性来说,已经是见怪不怪的事了。

具体以投保页面为准

i无忧2.0重疾险对乳腺结节的核保也是比较宽松的,大部分情况下,都是可以正常承保的。

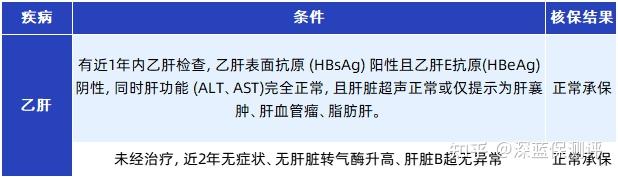

(4)乙肝

我国是乙肝大国,乙肝患者约8000多万,最高有一亿多。

好在随着医学的发展,很对乙肝患者都能过上普通人的生活,但是乙肝患者肝硬化乃至肝癌的风险更高,也导致这一人群买保险时困难重重。

具体以投保页面为准

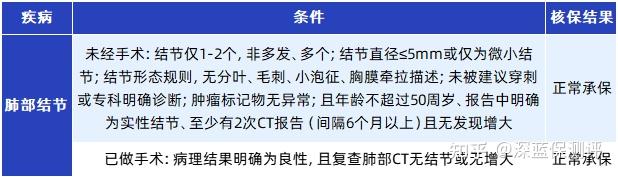

(5)肺部结节

肺部结节,也是很多人在买保险师时过不去的槛。

很多重疾险,对于肺部结节,都是直接拒保,好一点的除外承保,但i无忧2.0重疾险,满足条件可以正常承保。

具体以投保页面为准

上面,是i无忧2.0重疾险对几种常见病的核保结果。

不过,身体健康这件事,每个人的情况都不一样。

如果你想知道,自己的身体状况,投保i无忧2.0能不能通过健康告知,核保结论是什么,也欢迎随时来找我咨询。

二、人保i无忧2.0重疾险,保障怎么样?

一款重疾险,健告核保再宽松,如果保障不够全面,那也是不行的。

我把i无忧2.0重疾险的保障责任,整理成以下表格,供大家参考:

i无忧2.0的保障责任,分为A款和B款两个版本,其中B款多了个身故保障,其它的在保障上没有区别。

接下来,咱们详细分析下,i无忧2.0重疾险,有什么亮点或不足之处。

1、大公司产品

i无忧2.0由人保寿险承保,这家保险公司,大家都不陌生。

对喜好大公司产品的朋友来说,这无疑是个很大的加分项。

2、保障全面,选择灵活

i无忧2.0重疾险的保障责任十分全面,重疾、轻中症、额外赔付、多次赔付……该有的都有。

另外,它的可选责任只有重疾和轻中症这三项“标配”,其它的都可以自己选择。

投保的时候可以根据自己的预算和需求,搭配出更适合自己的方案,选择的空间很大。

但需要注意的是,选择保至70岁的话,只能选择20年交哦。

3、可投保额高

i无忧2.0重疾险,最高可投保额为75万。

对收入较高、追求高保额的人来说,更加友好。

4、保费较高

i无忧重疾险的保费,在同等条件下,保费会比其它重疾险更高一些。

同样是30岁男性,50万保额,保终身分30年交,i无忧2.0重疾险要7400元,多次赔付的祥瑞保只要7325元,超级玛丽9号更是低至5430元。

不过这也可以理解,毕竟健告、核保宽松的话,日后出现理赔的概率会更高,对保司来说,承保的成本就更高。

写在最后

总的来说,i无忧2.0重疾险,健告、核保相对更加宽松,保障也很全面,还是大公司产品。

虽然保费略高,但考虑到投保门槛较低,也是可以理解的。

如果身体健康,追求性价比,那么我更建议超级玛丽9号、小红花致夏版这些保费更低的重疾险,保障也很全面,保费也不高。

但如果喜好大公司品牌、追求高保额或者因为健康原因买不了其它重疾险,那么i无忧2.0重疾险是很不错的选择。

如果你拿不定主意,不知道该如何选择,也欢迎随时来找我咨询哦~ |