不推销险种、不安利保司,就个人6年汽车保险领域工作经历,谈谈作为一个车主第二年买车险怎么避坑。

做了多年车险业务,把题主可能的困惑细分为如下5点,看看里面你有遇到过几点?欢迎你在评论区留言,一起讨论。

1)1年没出险,买车险本身会不会白花钱?

2)哪些险种本来就是可买可不买?有没有什么潜规则是可以避坑的?

3)什么时间续保合适?实在受不了保险公司的续保电话轰炸了,太讨厌了

4)买哪家保险公司合适?大公司和小公司有区别吗?

5)通过什么渠道续保,第一年吃了亏,实在不想去4S店了,其他渠道靠谱吗?

我自己的车险续保经历,写过一篇文章,感兴趣可以先参考:

险中求胜大保哥:【深度】车险续保:一位3年未出险的忠诚车主,为什么果断甩了4S店换了保司?回到题主的问题,第二年车险怎么买?相信第一年,很多车主都不得不在购车经销商的套路下购买了车险。问题来了,第二年怎么买?

很多客户对于车险的续保和我当初一样,还是一脸茫然,有非常怕被“套路”的。

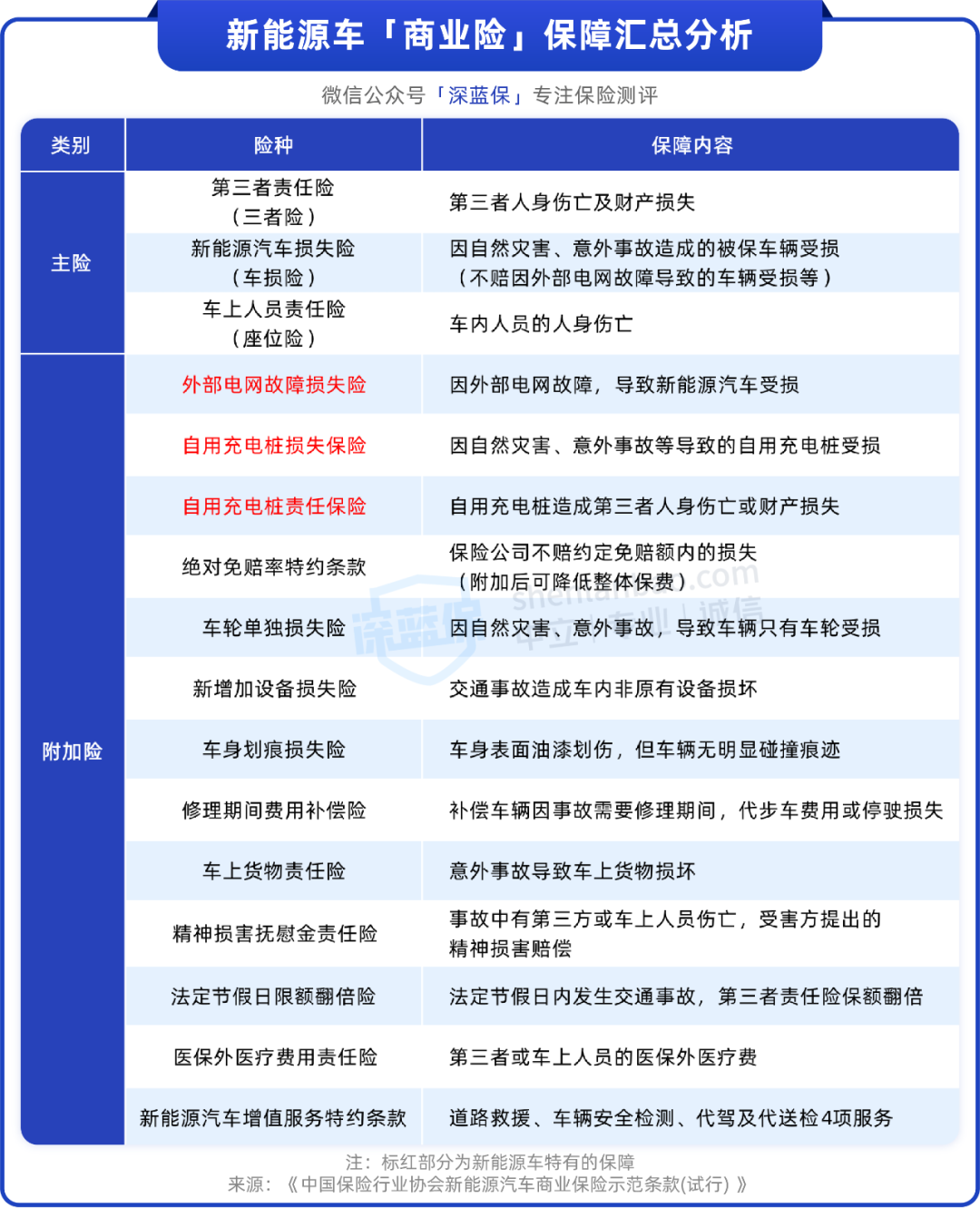

交强险不讨论,商业险是不是一定要买? 不推销任何保险视角,我们善意提醒:看情况。

比如一辆新车(第二年一般称作次新车),一个新司机,那么车损险、三者还是有必要配置的。另外如果对自己驾驶技术不是很放心的话,可以投保一点座位险或者是驾乘意外险。

为什么?三者是交强险的补充,是保别人的(车辆及人身),车损险是保自己的车的,如果司机不自信,投保一点保全自己人身的保险也是有必要的(千万注意,如果其他保险有涵盖交通意外,就不必要重复投保了)

如果是个老司机,至少十年以上驾龄,技术过硬、过往几乎没有遇到过责任事故(三者不算),确实不是必须保足保全的(比如我认识确实有老司机不投保车损险,并不普遍)

以上是关于第一点,买不买商业险看个人情况,当然经济条件允许除外。

关于投保什么险种, 所有的险种研发出来都是有一定出现概率的。没有什么是一定有用或者一定没用的。 所有买保险的人,也没人希望出现要用到保险事件。之所以买,无非是防患未然。

下面我把我个人一直以来的续保险种方案方案仅供参考,不过不构成任何建议。

想知道为什么吗?其实也就是个人偏好,不过规避了一些明显的“坑”。

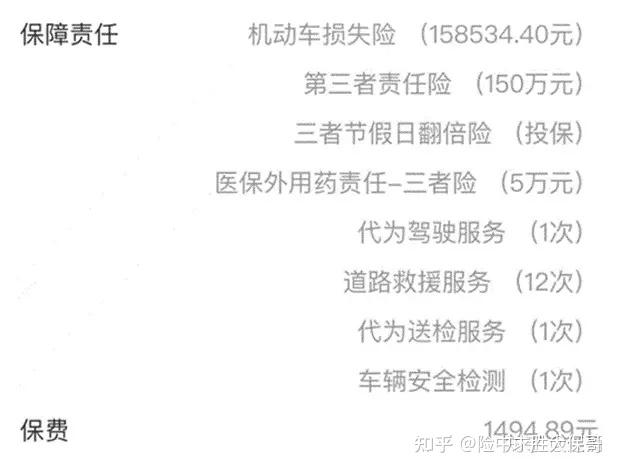

三者是150万+三者节假日翻倍:因为我平时几乎不走高速,高速更多的是周末或者节假日,高速场景的风险概率跟高。直接买三者300万又有些浪费(好吧,不装了,其实主要是笔者穷)

医保外用药-三者险:医保外用药,是三者险最有意义的一个补充。别相信什么“全险”,根本就没有全险。医保外用药就是三者险不保的内容。

这一块儿,人一到医院,都是人家说了算,你懂得!

什么时间续保合适?我的观点越早越好! 真的不存在越晚优惠越多,但是有一件事存在:越晚,你接到的续保轰炸电话越多。

通常情况下,如果车险完成续保了,就出于被锁定的状态,可以免收一些电话轰炸。

然而我还是很傻很天真了,就在今年我续保完成了,仍然收了了几个车险电话。

好吧,这样的公司,数据管理水平实在太差了!就这还怎么服务好客户?可以直接拉黑了!

买哪家保险公司合适?站在我一个穷屌丝的角度,是这样的观点: 1)谁便宜买谁!

2)尽量选央企国企背景,规避民营保司(你懂得),要么是推销一堆没用的“附加险种(车驾意啊、行李险啊)”、“车主服务包”,要么则是在理赔端跟你算计!我的很多朋友都中过招!

3)尽量切换保司。想不到吧吧?我发现了保险公司不仅不重视忠诚客户,反而“杀熟”。

我在《【深度】车险续保:一位3年未出险的忠诚车主,为什么果断甩了4S店换了保司?》这篇文章里对此有了详细的拆解,这里不再赘述浪费大家时间了1

好吧,最后一个问题:什么渠道投保?不啰嗦, 什么渠道便宜就什么渠道!什么渠道便宜就什么渠道!什么渠道便宜就什么渠道!

重要的事情当然值得说三遍!除非你直系亲属在保司,否则别相信什么熟人推介。

为什么这么说?

因为车险产品严重同质化、没有任何区别!

条款是行业统一的示范条款!费率是行业统一的精算规则!

唯一不同的就是费用投放的差异(赠送多少服务也是销售费用)

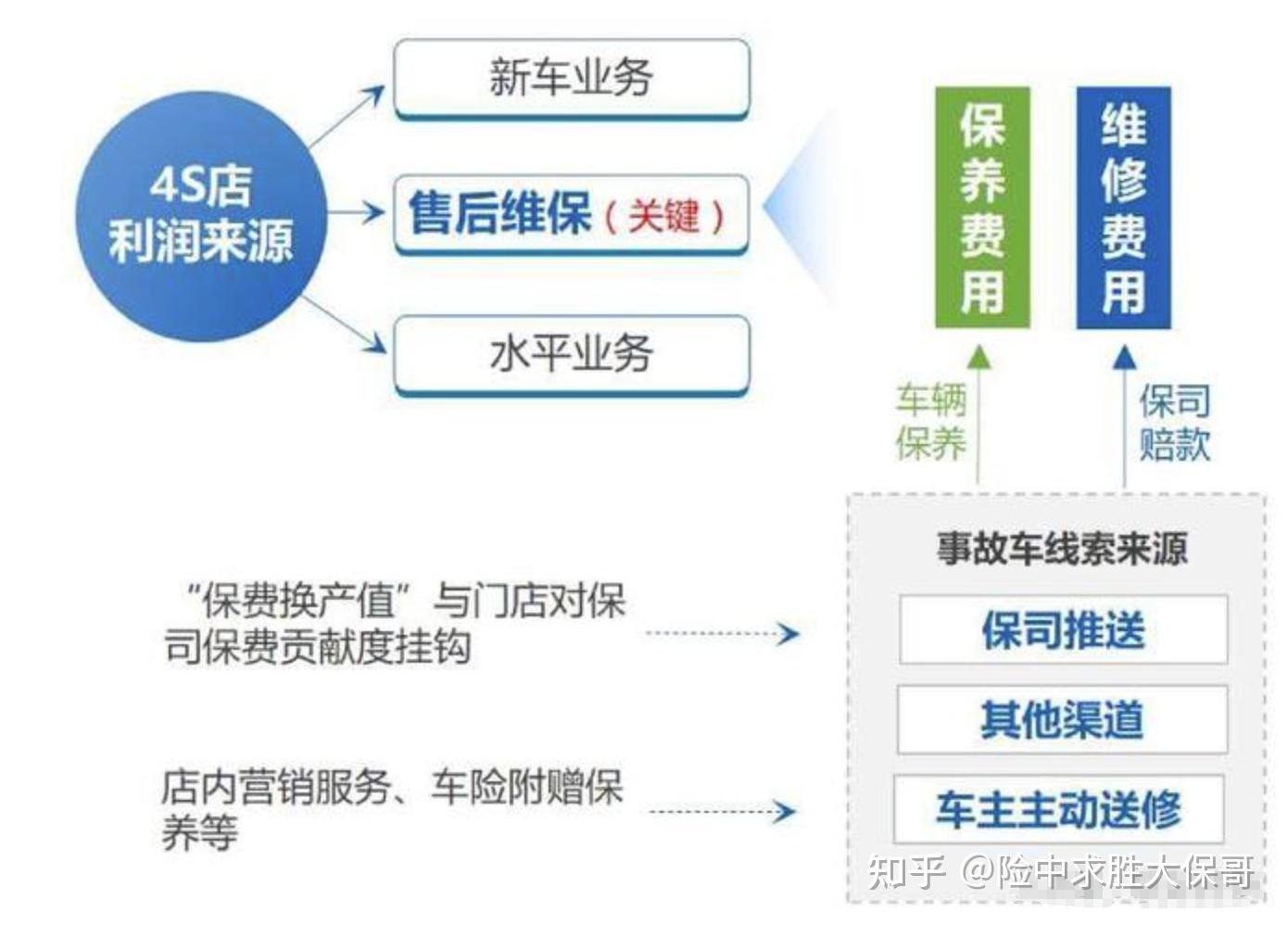

4S渠道和非4S渠道有没有差异呢?有当然有! 4S渠道对保司来说成本更高(除了给手续费,还得给事故车资源送修,理赔也是成本)

所以4S的续保政策通常都不是最好的(个别汽车品牌厂商单独有续保补贴活动除外)

那么在不在4S店续保,对于事故车维修有没有区别呢?灵魂拷问!

汽车4S店们往往这样说:续保有礼、理赔无忧!

怎么无忧呢?我是厂方认证技师、原厂零件!

好吧!如果我车险不再店里买的,来店里事故车,难道不是厂方认证的技师给修?难道不给用原厂件?

这么拙劣的话术,别拿来忽悠和我一样劳苦大众了!

车险续保的坑实在太多了!总结一下吧:

选自己适用的险种、别算太算计的保司、选最便宜的渠道、在不在4S续保对修事故车真的没实质影响。

更多汽车保险问题,欢迎关注并私信 @险中求胜大保哥 |