如果不差钱,老三家——“人保、平安、太平洋”,这3家是最靠谱的

这3家的车险我都买过,价格上,人保确实最贵,但是也确实有优势,比如个别品牌的车辆,只有人保能承保,点名“特XX”还有一些价值百万级别的豪车、古董车。所以人保的产品线是最全的、服务不错,直赔点多。唯一的缺点就是贵。

平安相比同条件下能承保的车辆,价格是便宜一些的,但是平安很流氓的老是让你绑定他们家的APP,所以服务都走APP,变相强制用户养成刚性习惯。用惯了平安的消费者会觉得价格不贵服务方便。他们家拖车服务赠送的次数是最多的。拖车全程有跟踪。合作的直赔点也不少,只要是小事故,理赔还是比较到位的。但是大型高额事故容易扯皮,平安的调性一向都是惜赔。

太平洋的属于中规中矩,价格比平安的贵比人保的便宜,直赔点也够用,服务跟得上,不过没有什么特别突出的特色,比上不足比下由于吧。

还有一些半大不小的公司,国寿财、阳光、太平服务能说跟得上,价格不差太多的情况下,我会选择老三家,因为服务体验会有断崖式下跌。至于更小的公司什么利宝、华泰、合众、都邦之类的,很多消费者连听说都没听说过。服务根本不要想,除非有渠道可以拿到非常非常低的价格,一般不建议投保。

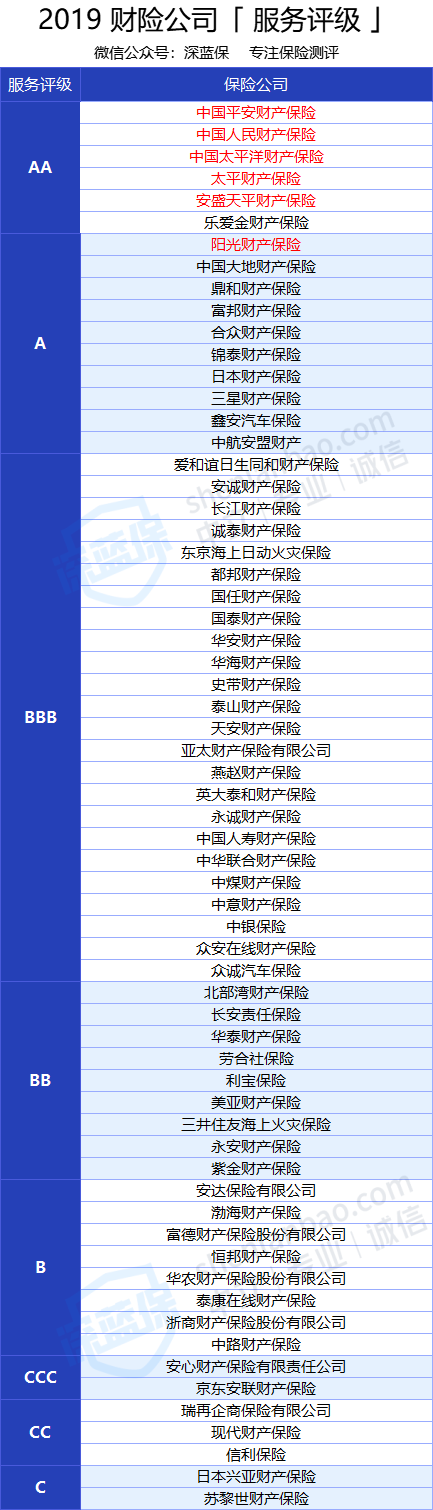

官方给出的评价,以上6家财产险公司属于C类评级,D类是最低评级,属于不及格,C类是倒数第二,属于刚刚及格,消费者选购时注意规避。 |