车险怎么买呢?有哪几种险是必须买的?本攻略近2500字,阅读需要6分钟,看完就知道,原来买这几种汽车保险就够了。

首先,交强险、车损险与第三者责任险,都是必买的。

至于其他附加险是否适合你,看个人情况。下面帮你逐一分析。

1、交强险

交强险,全称“机动车交通事故责任强制保险“,是国家规定开车上路,车主必买的保险。具体保什么呢?看下表:

举个例子:

小王开车,在路上没注意碰了别人的车,过错在小王这边。

如果对方因为事故死亡,最多能赔18万。

如果对方去医院就医的,最多能赔的医疗费为18000 元,

如果对方的车辆因此进了修车厂,最多能赔付的财产损失是2000 元。 再来看一看交强险的价格是多少?

可以先看一下最新的交强险价格表:

不同的车型,首年的价格完全不一样。

根据首年出险情况,第二年交强险价格会出上涨或者优惠下降。所以,大家开车一定要小心,一是为了安全,二也可以省点保费。

2、第三者责任险

因为赔付对象是因为保险车辆的意外事故而遭受人身伤害或财产损失的受害人,属于第三方,所以称为第三者责任险。

师兄必须提示的是,被保险人、司机(驾驶人)、本车车上人员的人身伤亡,三责险是不赔的。

类似交强险,死亡伤残、医疗费用、财产损失,都在保障范围内。

保额在投保时选择,5万元、10万元、20万元、50万元、100万元、100万,最高1000万元。

第三者责任险的价格各个城市、各个公司的定价不一,存在明显的差价。这里给大家展示一份做个参考。

和交强险一样,如果首年不出险,保费会逐年优惠下降。

一般来说,第三者责任险不单卖,会和车损险捆绑搭配销售。

3、车损险

简单说,就是车辆遭受损伤,保险公司会给你定损赔钱。

2019年车险改革以后,车损险不仅包括了之前车损险的保障内容,还添加了盗抢险、不计免赔、自燃险、涉水险、玻璃险、无法找到第三方特约险等保障。具体看下图:

这里逐一说明一下:

全车盗抢险赔付,但是非全车盗抢、仅车上零部件或附属设备被盗窃,是不赔的。

玻璃单独破碎险,原来是单独购买的,现在买了新车损险,是可以赔的。

机动车自燃险,需要消防部门出具火灾原因认定书,有这个认定书就可以认定汽车是自燃行为,获得理赔。

机动车涉水险,今年北京暴雨引发山洪时赔了很多。

提示一下:

①停车状态涉水,启动不赔,未启动赔。

②行驶状态,暴雨天气下,涉水启动不赔,未启动赔。 无法找到第三方特约责任险,常见有两种情形:

①出门停车办事,回来发现车被他人损害;

②车辆驾驶途中被他人剐蹭,但是被他人逃逸。 新车损险自带了不计免赔,所以免赔额为 0。

价格是多少?简单来说,家用车可以按照车价的 1%来估。

以上交强险、三责险与车损险也就是大家必买的车险。如果说你问车险买哪几种就够了,我认为一般就上面这三种就OK了。

那还有没有其他值得你配置的车险呢?

肯定是有的。还有一些险种是与车主的个人需求相匹配的。例如:

4、附加险

一般来说,普通车险业务员不太会告诉你怎么买附加类险种。这里为你挑选几项,供你参考一下。

第三者不计免赔险

目前,车损险是自带不计免赔的,但是第三者责任险会根据事故责任划分比例,且设定了免赔额。

打个比方,小王开车撞了人,需要赔偿的金额为100万。公安局没有确认事故责任比例,只是认定小王负主要责任。

按照第三者责任险合同,负主要责任的赔付比例为 70%,而保险公司对应的免赔额为15%。那么小王能够从保险公司获得的第三者责任险理赔金为 100万 × 70% × (1-15%) = 595,000元。

如果小王之前买了三者不计免赔险,则可以多拿 100万 × 70% × 15% = 105,000元。

所以,希望第三者责任险保障更充分一点的朋友,可以考虑购买第三者责任险的附加不计免赔险。

医保外医疗费用责任险

在实际发生交通事故的情况中,急救去医院诊疗的开销并不一定在医保范围内。比如骨折之类的治疗费,很有可能一大块不进医保,但是花费能有上万。

所以,光有第三者责任险并不能覆盖这部分风险成本,事故车主最后往往还是要自掏腰包。

医保外医疗费用责任险其实只有几十块钱,但是正好可以解决这个场景下的问题。

所以,如果你对此情况有顾虑的,推荐可以考虑配置上。

划痕险

如果你买的是豪车,或者你很心疼你的车,去 4S店修补也是挺费钱的。这时,你就可以考虑一下划痕险。

划痕险的保障范围是无明显碰撞痕迹的车身划痕损失,保险金额一般从2000-20000元。

什么情况下能赔呢?

如果你车在停车位,不知道被谁划了一下,出了划痕但找不到肇事者,就属于划痕险的范围。

但如果你是开车,和别人的车剐蹭了,那不属于划痕险,而是属于车损险的范围。

另外,温馨提示一下,亲戚孩子调皮划车、和别人起纠纷被划车,属于免赔范围,保险不赔的。

驾乘险

如果你经常开车载人,有没有想过,万一发生了意外,导致车上的朋友身故或者残疾,这时怎么办?万一事后朋友的家人向你要求赔偿50万、100万,和你没有谈拢,上法院起诉了你,怎么办?

这里给你的解决方案就是驾乘险。

投保了驾乘险,不论是谁坐在车内发生保险事故,也不论责任在哪一方,都可以获得理赔。

一般来说,驾乘险每个座位可以保到的额度有50万,这样即便发生极端情况,也有应对的措施了。

需要提示你的是,驾乘险分为两种,跟人或者跟车,推荐你买跟车的。

驾乘险的保费是多少?

如果你购买驾乘险是为了防范极端情况,建议你每个座位的保额应该上到50万,5座车一年的保费也就500块钱左右。保费相对不高,但是可以解决你担忧的问题。

5、新能源车险

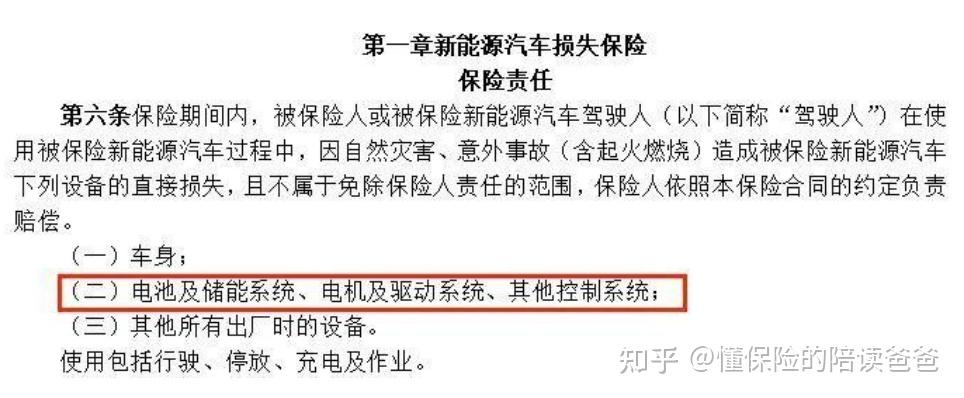

最后说说新能源车。如果你驾驶的是特斯拉、蔚来或者小鹏,那你肯定要买的是新能源车险。

新能源车险的车损险、三责险除了传统车险的部分,还明确了属于新能源车的专属保障。

比如新能源车险的车损险,合同条款里特别约定了新能源车的电池、电机、电控属于保障范围。

比如新能源车的三责险,合同里明确了意外事故(含起火燃烧),致使第三者遭受人身伤亡或财产损失的,保险公司也可以赔。

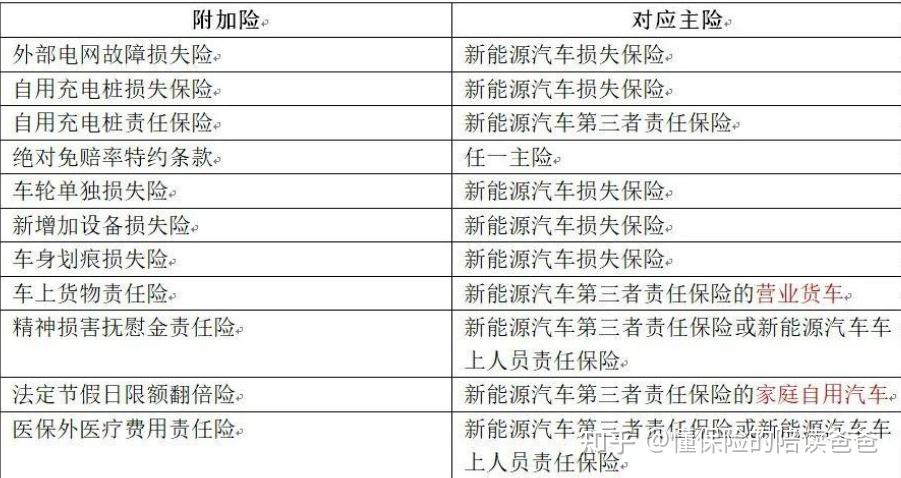

此外,除了新能源汽车本身的保险,还有充电桩、外部电网故障的附加险,也值得你关注。

特别提一下充电桩,因为是放在户外的,作为车主的你也没法监控,万一有个意外,导致充电桩坏了或者造成他人的伤亡损失,的确是一件麻烦事。

以上就是我对购买车险的看法和一点点经验,希望这些知识对你有帮助,觉得内容不错,还请点个赞,谢谢支持!

原文:

懂保险的陪读爸爸:车险怎么买?【必看攻略】 |