本文从格力电器的主要财务数据和技术形态两方面进行分析。

【公司简介】

格力电器(Gree Electric Appliances, Inc.)是一家中国的跨国公司,成立于1991年,总部位于广东省珠海市。公司主要从事空调、冰箱、洗衣机、生活电器等家用电器产品的研发、生产和销售。格力电器是全球最大的空调制造商之一,拥有强大的研发能力和先进的制造技术。

除了家用电器产品外,格力电器还涉足其他领域,如中央空调系统、新能源汽车解决方案以及工业机器人和自动化设备。公司致力于创新和技术研发,通过不断提高产品质量和服务水平,赢得了广泛的市场认可。

自成立以来,格力电器取得了显著的成就,不仅在国内外市场上获得了良好的口碑,还多次荣获行业奖项。作为一家中国企业,格力电器在全球范围内具有竞争力,为消费者提供了高品质的产品和服务。

【主要财务数据】

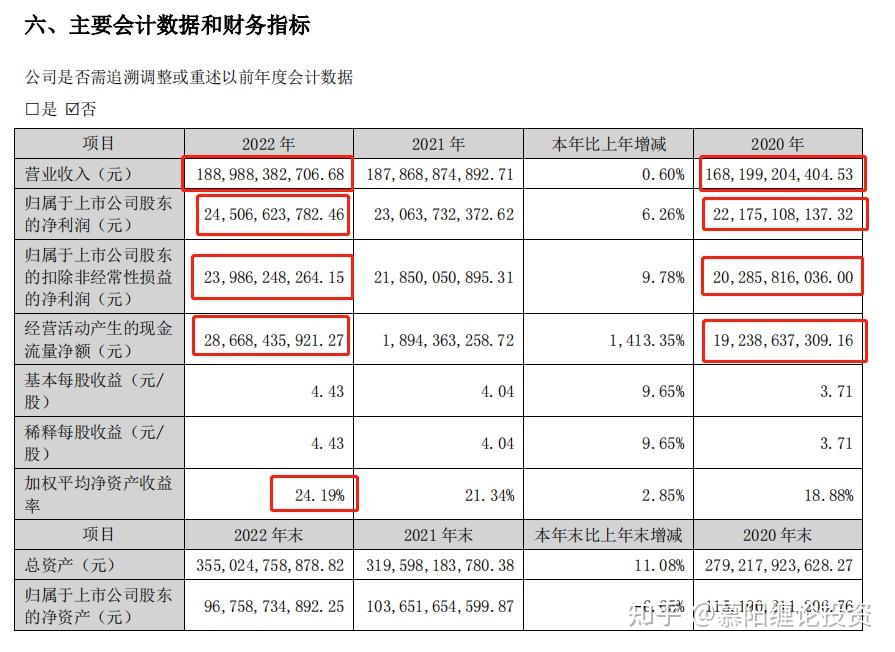

看了这组数据,我的第一印象就是稳如狗。格力已经过了高速长大期了,在每年接近1900亿的收入体量下,还能实现一定的增长就很厉害了。这张表里还特意列出了2020年的数据,就是告诉投资者从三年的视角来看,格力依然能穿越疫情带来的逆境,实现稳健的经营。

营业收入2022年1889.88亿,相比2021年增长0.60%,相比2020年增长12%;

归母净利润245.07亿,相比2021年增长6.26%,相比2020年增长10%;

扣非净利润239.86亿,相比2021年增长9.78%,相比2020年增长18%;

相比2021年,2022年收入几乎没有增长的情况下,净利润增长接近两位数,说明成本费用控制得比较好,这个需要分析其成本费用结构。

2022年加权平均净资产收益率为24.19%,这个ROE数据在整个A股也是妥妥第一梯队。

但是最后一行数据引起我的关注,总资产3550.25亿,同比增长11.08%,但是股东净资产967.59亿,同比下降了6.65%。说明负债端增加了不少,需要分析负债组成。

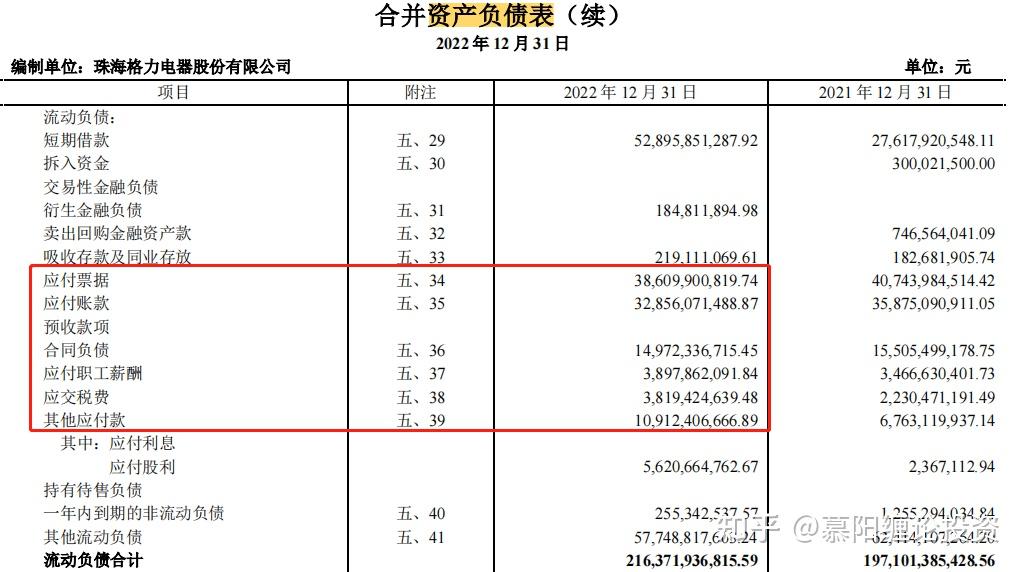

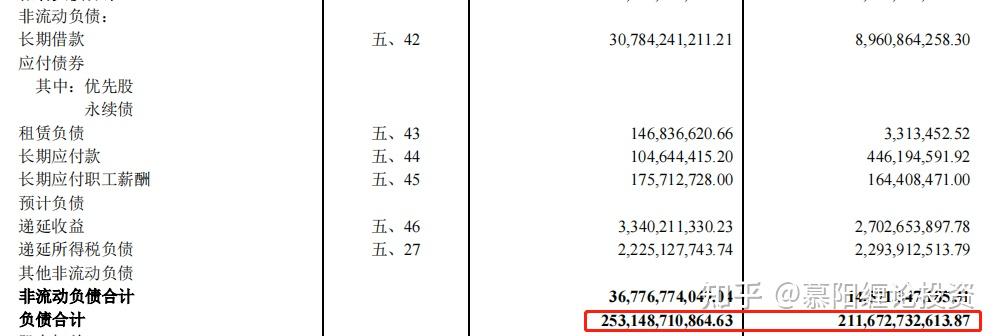

【资产负债表】

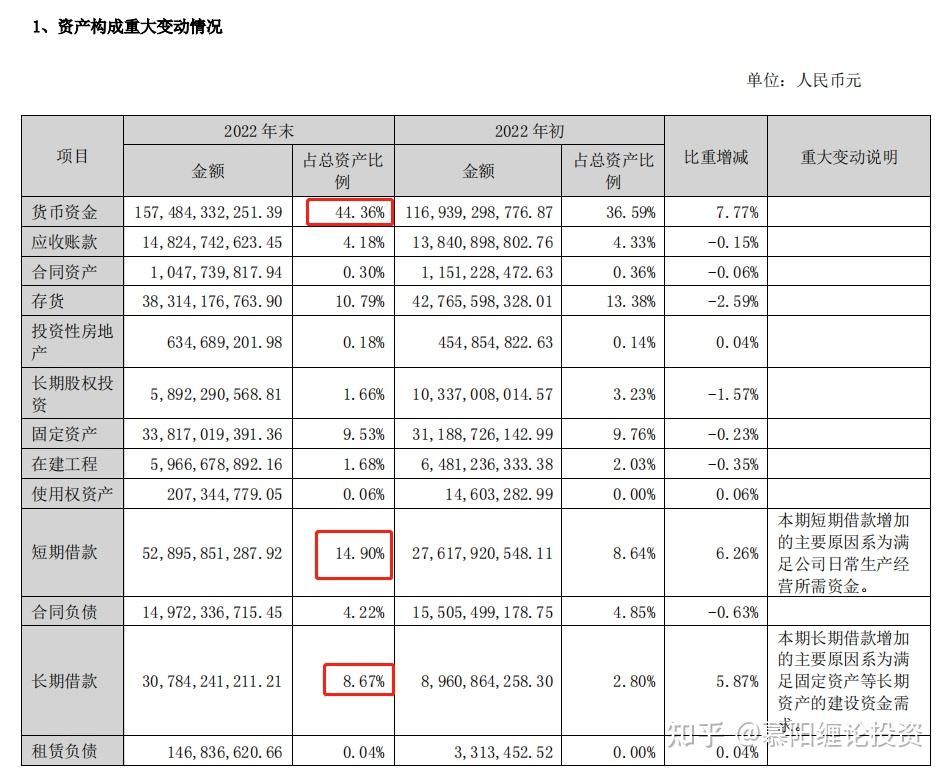

格力的年报已经很贴心的把资产负债表里的重要项目给列出来了,并给出了重要科目变动的解释。

货币资金1574.84亿,占总资产比例达到44.36%,这个,资金是真的雄厚了。但是我们要探究货币资金的来源,发现短期借款528.96亿,长期借款307.84亿,有息负债合计836.80亿,占到货币资金的53%。也就是说公司账上的货币资金有超过一半是向金融机构借来的。对此公司的解释是,短期借款主要是满足日常经营所需,长期借款是为了满足固定资产长期资金所需。这里可以从财务角度来简单说一下,有些人会问,为何放着账上那么多的现金不用, 反而要借入长短期借款,是不是有大存大贷的嫌疑。这个我觉得还好,从财务管理的角度来说,借款的资金成本是很低的,只要公司的业务稳定且资产收益大于借款的资金成本,借入有息负债是可以提升整体的股东回报率的。

对负债端进行分析,可以看到,应付款项预收款项等流动经营负债(不用付息)大约1051亿,占总资产29%。

负债总体同比增长了19%,主要还是有息负债的增长占了大头。但负债总体还是经营负债占比居多,总体财务风险可控。

【利润表】

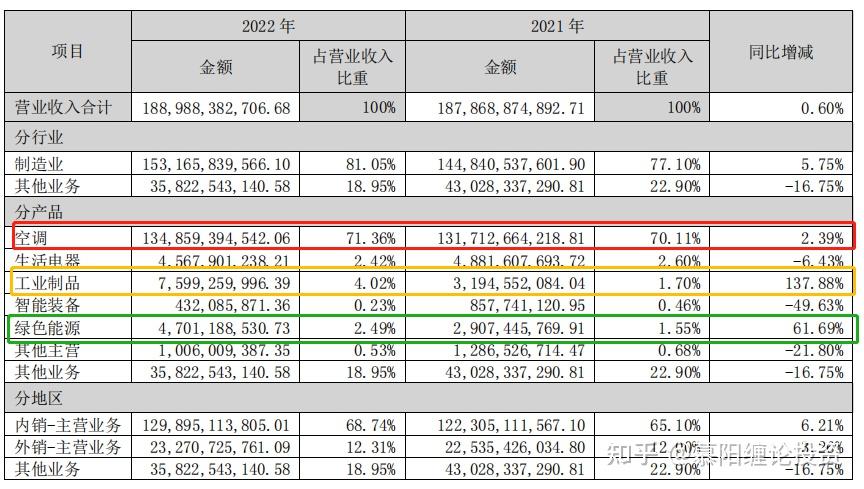

收入构成

空调收入依旧是大头,占比提升到了71.36%,工业制品和绿色能源是公司基于自身制造能力的多元化扩展,这两块的业务增速都很快,只是收入占比还太小。生活电器反而是负增长,这块做得不如老对手美的好。其他收入板块乏善可陈。总体来说还是稳字当头,只要空调的基本盘不崩,格力就依然强大。而根据年报的信息,《产业在线》2022年度家用空调内销销量数据,格力空调凭借33.9%的市场份额稳居行业第一,连续28年领跑。在中央空调市场中,格力以超200亿的市场规模荣膺2022年度行业第一,持续十一年保持领先地位。模块机市场,格力以12.7%的占有率位居第一;多联机市场,超过20%的占有率遥遥领先;单元机市场,35.6%的占有率一马当先;工程项目市场,超过15%的市场份额领先其他品牌。格力中央空调服务全球10万余项工程,冷水机组销量领跑行业,为多个大型数据中心、电信运营商5G集采项目提供服务,成为业内首个百亿中央空调品牌。

在营业成本的构成上,家电制造业大头还是在原材料上。所以上游原材料价格的波动会对公司业绩产生显著影响。

【其他重要财务数据】

经过对比去年数据,本年度毛利率提高至26.04%,同比上升1.76个百分点;

净利率则稳定在12.18%,同比略有提升;

销售费用112.85亿,较去年减少2.56%;

销售费用率5.97%,下降0.19个百分点;

管理费用52.68亿,同比增长30.03%,

管理费用率2.79%,提高0.63个百分点;

研发投入62.81亿,同比减少0.24%。

各项指标波动都比较小,也符合格力稳定的调性。

【基本面总结】

在严峻的产业环境下,格力去年依然表现稳健。虽然总体收入只是略有增长,但经营活动现金流量净额大幅上升,毛利率与净利率略有提升。因此,预计今年将继续保持稳健势头。

格力近年来多元化拓展,虽让人热血沸腾,但收入构成中除空调外部分显得有些凉意。然而,其制造能力优秀,其他板块业务或厚积而薄发、蓄势待发。目前,空调业务仍是其“基本盘”,假如要投资于格力的话,应更看重其优厚的分红。2022年中期每股仍有望分红2元(含税)。按照目前的股价计算,格力的股息率为5.79%。

按2022年净利润计算,格力市值为1942亿,市盈率7.93倍。假如现在有1942亿资金把整个格力买下,每年能赚取245亿,相当于每年有12.61%的投资收益。站在买股票就是买公司的价值投资框架下,这个生意对于很多大资金还是很有吸引力的,前提是格力未来保持稳健经营。

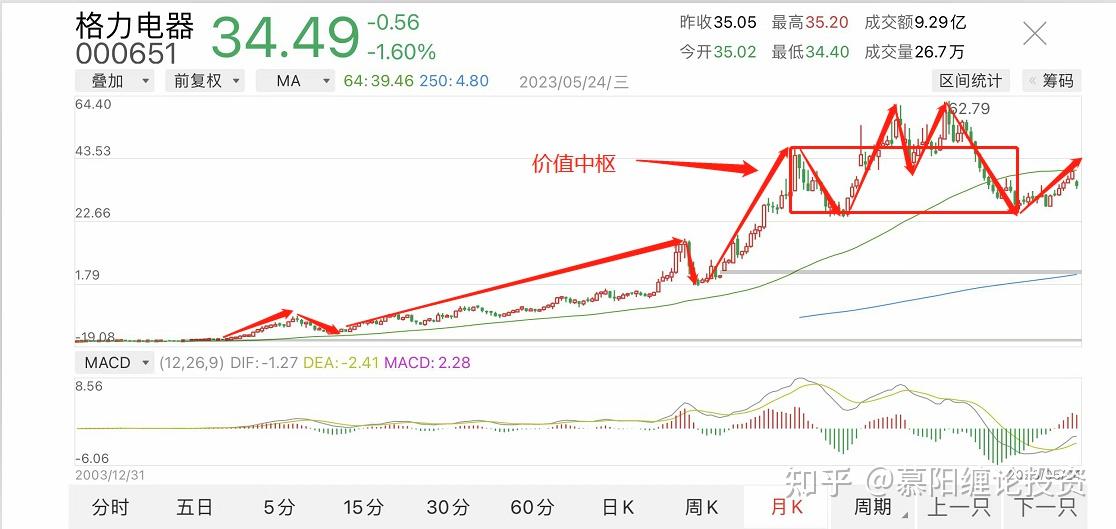

【缠论结构】

月线上看,目前格力一直在最近这个价值中枢震荡,每当价格回到价值中枢的下沿的时候都是比较好的波段介入机会。

我们将月线最近这一段放大到周线,就可以看到之前是一段周线级别的盘整趋势向上,62.79元见顶后,走了一段日线级别的趋势下,图中蓝色方框就是日线中枢,最近这一个小蓝色方框的日线中枢就是要重点关注的参照物,我们继续将级别放大到日线。

日线上可以很明显看到这个日线中枢,目前价格还没有回到这个中枢内,那么最有利的走势就是不回中枢,形成日线三买,后面至少还有一笔向上的空间。如果返回中枢,那么中枢扩张,震荡区间依然有波段操作的空间。最不利走势就是下穿中枢,不过就算下穿中枢大概率也会被拉回,因为股息率和估值都被压缩到极致,潜在长期收益率会被放大,资金流入的意愿会加强。 |