五年前买进万科,现在收益怎么样?

今天微信群有个朋友说,自己持有万科五年了,一分钱不赚,就赚了点分红。就去看了一下万科的月K线图,发现在2016年八月份的时候万科股价为23.88元,今天万科股价是22.73元,这个真有可能是真的。

2016年8月份的万科市盈率是15倍,近年来最高是18年1月份的18.53倍,而现在万科的市盈率是6.35倍。

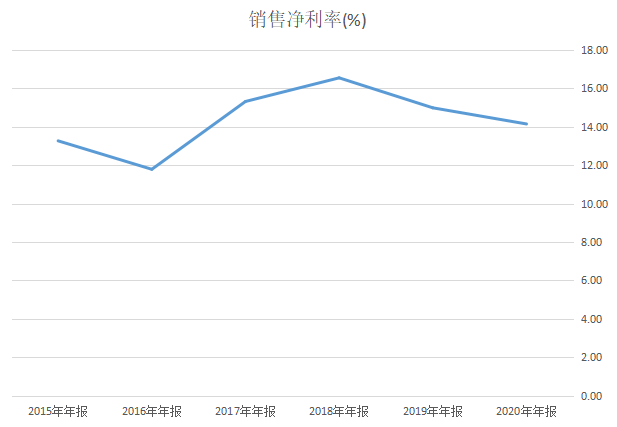

2016年以来万科每年的盈利分别是209.29亿、272.80亿、334.90亿、383.14亿、402.38亿,合计1602亿,而当前万科的市值为2640亿。

五年来万科的净利润几乎翻倍,但是市盈率也压缩了一半多点,所以股价还跌了。

16年以来每年每股分红分别为0.79、0.9、1.04、1.01和1.25,合计4.99元,算5元吧,那么当初的成本是23.88元的话,现在的成本是18.88,按照每股1.25计算,股息率是6.62%。

那么是不是说万科赚的是假钱呢?我们看看净利润的含金量,通过观察企业收益的现金含量,可以准确获得企业实际收到的现金比例。对于现金含量较低甚至为负的收益,是需要投资者引起重视的。

净利润的含金量=期末经营活动产生的现金流净额/期末净利润。

那么为什么18、19和20年的净利润含金量低于100%呢?

这三年的营业收入同比增长分别是22.55%、23.59%和13.92%。在营收增速较快的时候,企业结算为净利润后,当年的现金流拿去进一步买地皮了。

再比较历史数据,我们发现在房地产行业特别冷清的年份,净利润含金量都很高,这是一个行业属性决定的财务结果,而不是企业自身经营有问题。

对于万科A,其上市以来融资152.57亿,分红689.58亿,从2007年以后A股市场上面融资为0。

从历史数据看,万科看起来就不像是一个对资金非常饥渴,财务管理无度的企业,很早以来他就是一个印钞机。

那么今天,万科的估值合理吗?还能拿吗?这就需要自己去判断。

当前中南建设的市盈率是2.7,股息率为11.03%。融创市盈率为2.55,股息率为8.59%。恒大市盈率为10.01,股息率为2.49%。

关于市盈率有个我很认同的说法:盯住市盈率,不一定能做好投资,不看市盈率,肯定做不好投资。

我这里并不是说中南建设、融创和恒大就低估了,我们还是要看企业创造自由现金流的大小和持续性。

说完了万科,说点别的。

说白酒。山西汾酒公告,为稳步提升公司原酒产能,会议同意投资建设新增1万吨原酒产能项目,总投资估算48969.50万元,所需资金由公司自筹解决。本项目拟建设2栋酿造车间,并配套建设16个谷壳钢板仓及1栋工作楼、1栋办公楼及1栋锅炉房;另包括厂区货场、道路、绿化工程及配套室外管网工程的建设,建成投产后将新增1万吨/年汾酒原酒生产能力。本项目建设工期两年。

这里看一下,4.86亿,1万吨原酒。对于清香型白酒,这个产能很快就可以转化为商品的。

前两天,古井贡酒的定增刚实施完毕。按照计划项目建成后,将形成年产 6.66 万吨原酒、28.40 万吨基酒储存、13.00 万吨成品灌装能力的现代化智能园区。项目预计总投资 892,446.18 万元,其中拟使用募集资金不超过500,000.00 万元(含 500,000.00 万元)。

也就是说89.24亿,对应6.6万吨原酒,看来浓香型白酒确实贵一些。

这两个公司相加,增加了7.6万吨白酒。五粮液、泸州老窖、洋河、贵州茅台的增产计划不算,这就是新增7.6万吨了。

是需求旺盛,产能不足吗?我印象中古井贡酒的现有产能好像还是有闲置的,有一段时间没有看了。

目测的三五年内,上市公司的白酒产能将会大幅度增加。

恭喜恭喜,又可以赚大钱了。

最后说一下河南的洪涝吧。

我今天捐了1000元,微信公益捐一个,支付宝的公益捐赠来一个。本来我是想一次捐1000完事,但是作为一个投资保险地产的股民,手里真的没钱了,只能把微信和支付宝的零碎钱钱凑一凑。那么现在我是彻底没钱吃饭了,刚好减肥。希望河南同胞挺过去。

很多人关注的点是这次雨水洪涝的保险公司理赔问题。从中国平安获悉,截至7月21日12时,平安产险共接到河南特大暴雨灾情相关报案20697笔,其中车险报案数量20471笔,财产险报案数量193笔,意外险报案数量18笔,农险报案数量15笔,现已快速结案411笔。平安寿险收到与此次暴雨相关的报案信息9件,其中涉及身故赔付4件,医疗赔付5件,当地分公司已启动特案预赔机制。

预估赔付金额为6亿元。

假如有一万人投保,100人遇到风险事件,保险公司进行理赔,那么就相当于一万人进行集资来救助这遇到风险事件的100人。从这个角度讲,买保险也是捐赠,帮助需要帮助的人,也帮助自己。

但是商业保险的好处是这样的:第一,它是商业性质的,我现在捐赠1000元,最后对方能拿1000元,但是保险的话它会进行投资,那么保户最后能拿到的钱是有增值的,这就是预定利率的价值。第二,它的效率很高,大家不用担心一些管理方面的问题,这个我就不说了,郭美美事件影响确实不太好。第三,它可以对风险进行比较精准的定位,高风险高价格,资金的使用效率更高。

喜欢说保险是骗子的人,可以把我这段话好好读一读,我现在年龄也大,不是很喜欢和别人详细讲道理,怀疑保险价值的人,我一般选择回避。

还有些人觉得这些理赔会不会影响到保险公司的净利润,这个短期肯定是有影响的,但是长期影响几乎为0,或者说就是没有影响。首先,保险是一个全局的考量,每年都有大大小小的不幸事件,保险定价的时候会考量到这些。其次,今年理赔的保户,明年保费就需要多交,会扯平一部分。最后,有再保险公司呢。

保险保险,它的价值必须把股东价值、社会价值和客户价值相统一,不滥赔,不惜赔,当赔则赔,这没什么。

当然,风险事件对于保险行业整体是没问题,但是对具体的公司就不一定,比如说美国的911事件对于巴菲特旗下的通用保险公司就形成了巨大的压力,如果不是通用保险公司家大业大,巴菲特有影响力,公司可能就真的一蹶不振了。

保险是一个和风险打交道的公司,必须审慎经营,管理是核心,文化是基础。对于打价格战,企业经营粗放的,我一般都是敬而远之。

今天,就说到这里吧。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 |