你想不想要这么一款保险?

先享受保障,后付费?

保障高一些再高一些?

付费低一些再低一些?

方便管理?方便理赔?

恭喜你!你有了!一款保险准备和你发生一毛钱的关系,它就是【相互保】。【相互保】是信美相互保险社在支付宝上推出的一款保险产品,由支付宝邀请用户加入,先享受10-30万额度的重疾保障,在理赔时由全体用户共同分摊赔付款及10%管理费用。自从2018年10月16日上线至今,半月有余,用户达到16921117人。

相互保:人民群众喜闻乐见

长安客认为,相互保是非常好的一种保险产品,甚至可以说划时代的保险产品。从市场反应来看,半月时间已经将近达到1700万人,从趋势来看,突破2000万用户只是个时间问题。

支持者说:值

有操守有专业的从业人员一定是认可这款产品的,符合条件的,不但自己参加,而且会推荐身边的朋友和客户参加。

做为一款新型重疾险,这款产品的营销方式和产品设计上的探索都是非常可贵的,对于保险行业陈陈相因,互相抄袭的产品设计和死缠烂打,亲情绑架的营销方式,都是一种大胆的反叛和有力的冲击。

无论有多少缺陷,这样宝贵的尝试,都是值得肯定的。

退一万步来说,一年最多几百元赔付,保个30万,100种重疾,也并不贵,何况是后付费。

这里还有个插曲,有个业内人士因为相互保要求开通支付宝花呗以保证能够平摊扣除赔付和管理费用,破口大骂:我XXX就是买最贵的重疾保险,买香港保险,也绝不会参加骗我开通花呗的相互保重疾!

……真便宜啊!

这人就是不才在下长安客((´Д`))

(脸疼)

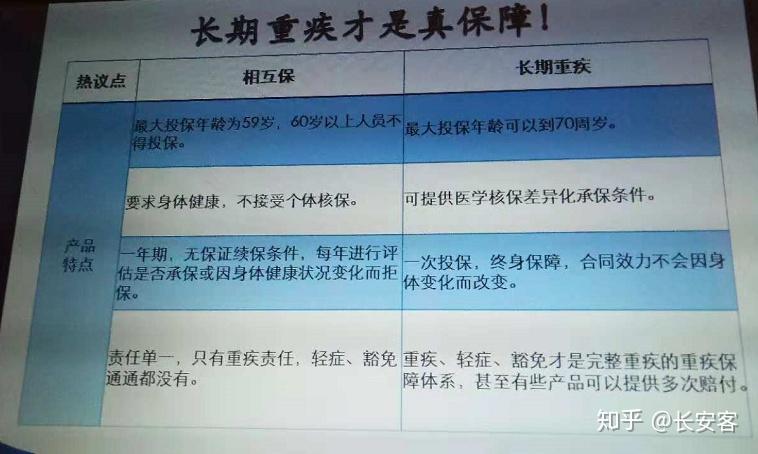

四十岁以上中老年人,不幸比人家年轻人的保费贵了三倍——最高赔付10万。

反对者:吃相难看

谁说保险界四分五裂?在利益面前,还是很团结的。

相互保刚推出以后,商业保险界的高人说了:估计凑不够300万。

三天以后,相互保用户突破300万!

啪!

还有人说,【相互保这场赌局很黑暗】,因为根据该专家的计算,每个人每年需要支出的“保费”要大概在每年650元左右,也比信美精算师所说的每年100元保费要高得多吧。

说得好像是您是屡试不中的精算师一样。

您知道人家用的哪的生命表?

新华社的老师一眼就看穿了把戏:说得这么耸人听闻,其实只不过是想卖你自己代理的XX重疾险吧?瞧文末的二维码链接。

嘴上说的是主义,这心里头可全是生意。

还有:

《相互保的诱惑,看上去很美》

《支付宝新推出“相互保”,营销噱头还是真办实事?》

《支付宝·相互保,中国史上最大的骗局》

说到底都是心虚,怕抢了自己的生意,唉,吃相还是不要太难看。毕竟就是一个定期重疾险,市场需求如此丰富博大,不同层次不同需求的客户群体共存,卖某些烂大街的理财险,年金险或贵得要死的终身险的从业人员都能活得很好,您担心个什么劲儿呢?

业内众生:有的蠢有的坏

敲黑板:拿售价几千元的长期重疾险和一年几百元费用的相互保对比,您真是人才啊!炮仗只能听个响,不比火箭能上天,所以炮仗不如火箭好?您上逻辑课的时候睡觉了还是和同桌的美女谈情说爱了?【不当类比】了解一下?

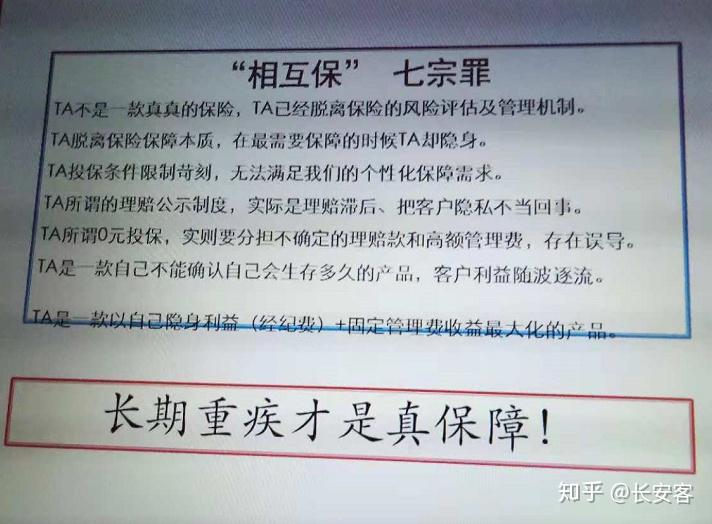

这个就胡说得厉害了。相互保明明是银保监会批准的产品,却攻击人家脱离保险评估及管理机制。我们知道总保费现值=保险金现值+附加保费现值,也就是说,保险公司并不是慈善机构,你交的保费的一部分给你自己留下,而另一部分给保险公司开了工资,发了佣金了。你以为邻居的大姐天天上门推销真是为了你的保障学雷锋操碎了心?其实可能就是为了自己的业绩。自私不可笑,可笑的是自私自利还要标榜自己,一个人的自私不可笑,可笑的是保险公司的领导层屁股坐得如此之歪,非我族类其心必异!相互保拿个理赔金的10%你就觉得高了,你们的业务员拿保费的30-40%你就觉得合理吗?中国保险业保费改革如此之慢,保费贵到天上去,你们功不可没啊!各种没什么价值的理财险卖得风声水起,哪家保险公司的保费前五名何尝有保障型产品的影子?保监会说的保险姓保,你们都扔到脑后去了吗?

面对一个保险业的新生婴儿,我们的同业如临大敌,直接定罪。真是欲加之罪,何患无辞?

微信公众号:险为人知,和您聊聊不一样的保险! |