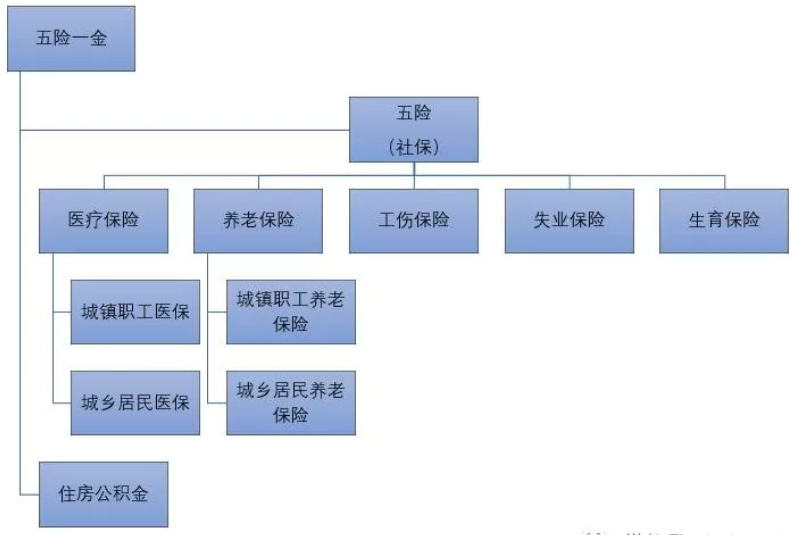

社保,除了能以职工的身份缴纳社保,还可以通过灵活就业的身份缴纳社保,亦或者以城乡居民身份缴纳社保。

有不少网友在离职后,担心社保会断交,便想要以灵活就业身份继续缴纳社保,继续享有职工保障。

那么,我们在离职后,要如何才能把社保变成灵活就业社保?

其实这是一件很简单的事情,接下来详细看学姐解说!

本文重点:

>>离职后,如何以灵活就业身份交社保?

>>离职后,建议增加这些保障!

一、离职后,如何以灵活就业身份交社保?

1. 离职后,如何以灵活就业身份交社保?

首先,前提是你离职后,公司已经为你办理了停止参保手续。

一般情况下,员工在离职后,公司都会自动办理停止参保手续的,所以这点大家不用担心。

其次,需要符合灵活就业人员身份。

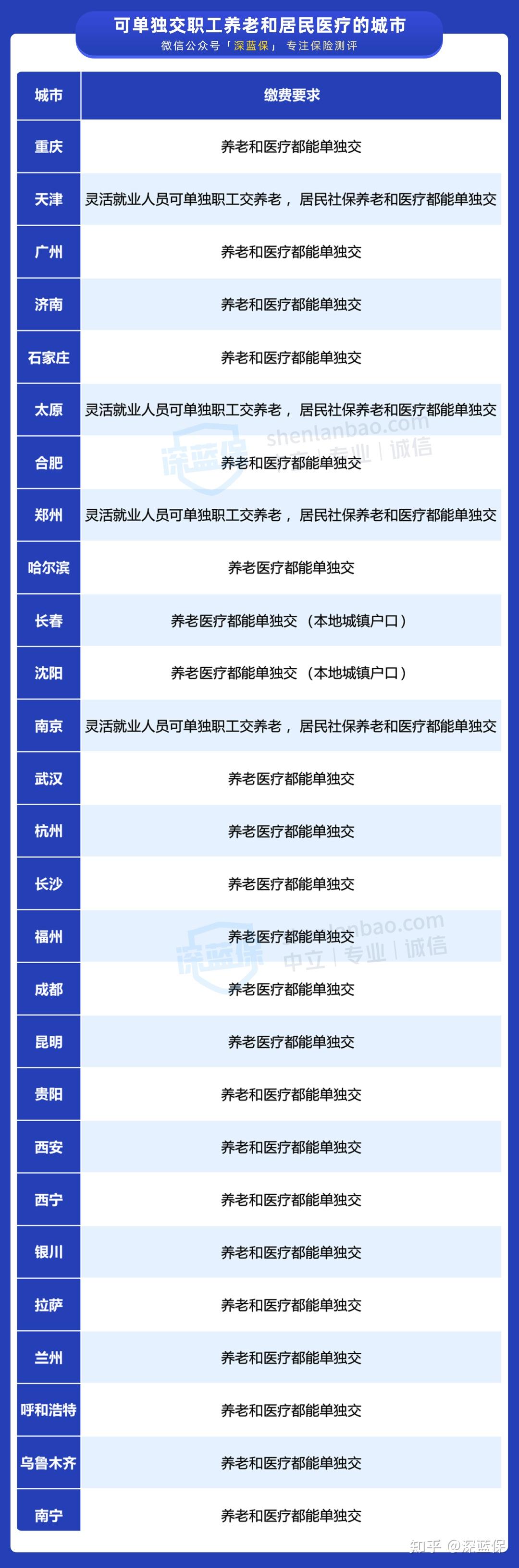

不同省份对于灵活就业人员的规定可能不同,接下来我们看看广东省的规定。

目前以下四类法定劳动年龄内的灵活就业人员可在广东省内就业地参加职工医保/职工养老保险:

(1)无雇工的个体工商户;

(2)未在用人单位参加基本养老保险、职工医保的非全日制从业人员;

(3)依托电子商务、网络约车、网络送餐、快递物流等新业态平台实现就业,且未与新业态平台企业建立劳动关系的新型就业形态从业人员;

(4)国家和广东省规定的其他灵活就业人员。

2. 需要准备什么资料?如何缴纳保费?

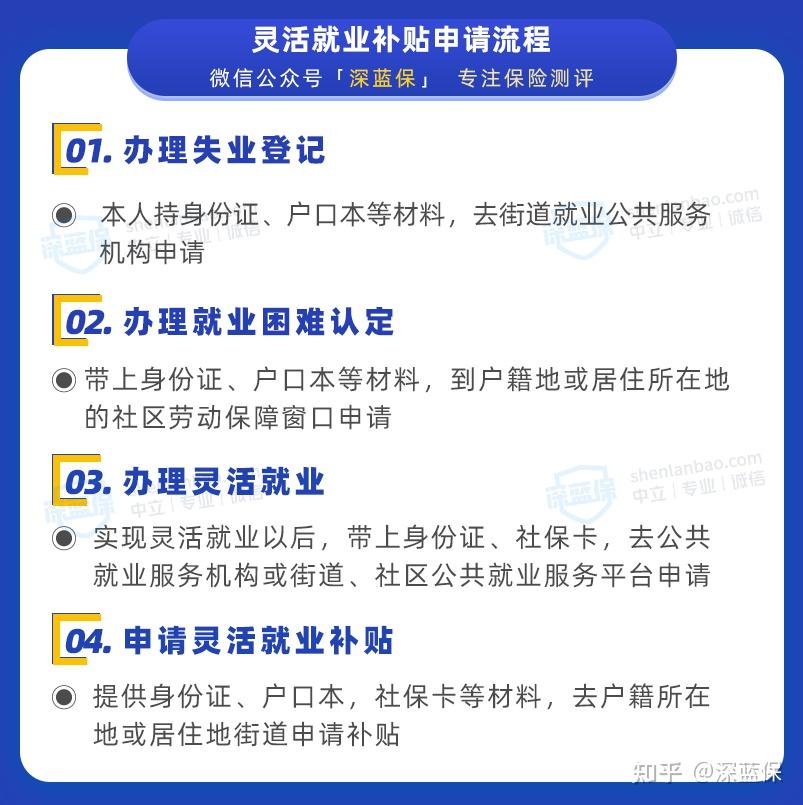

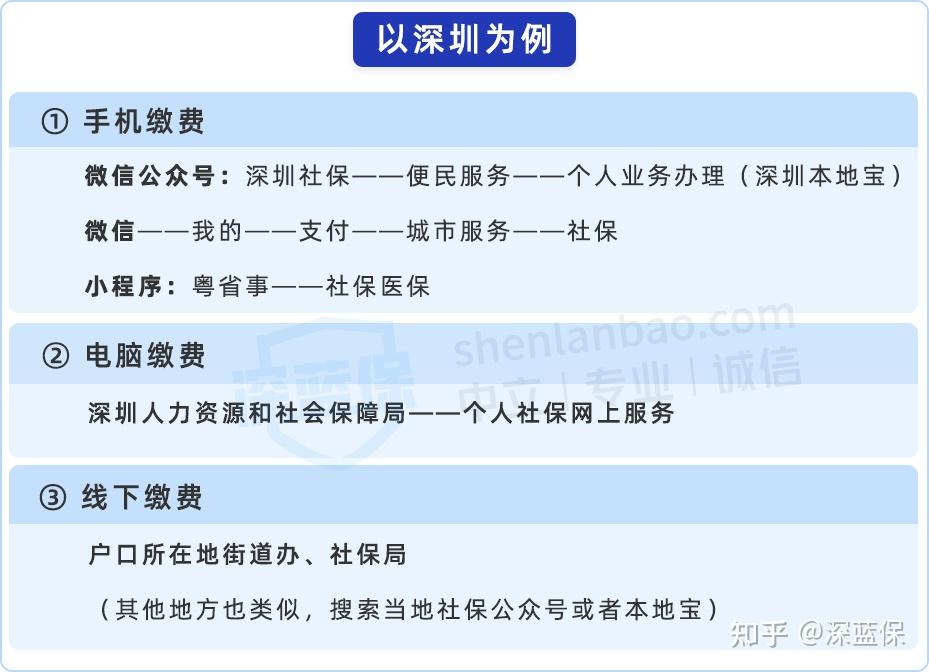

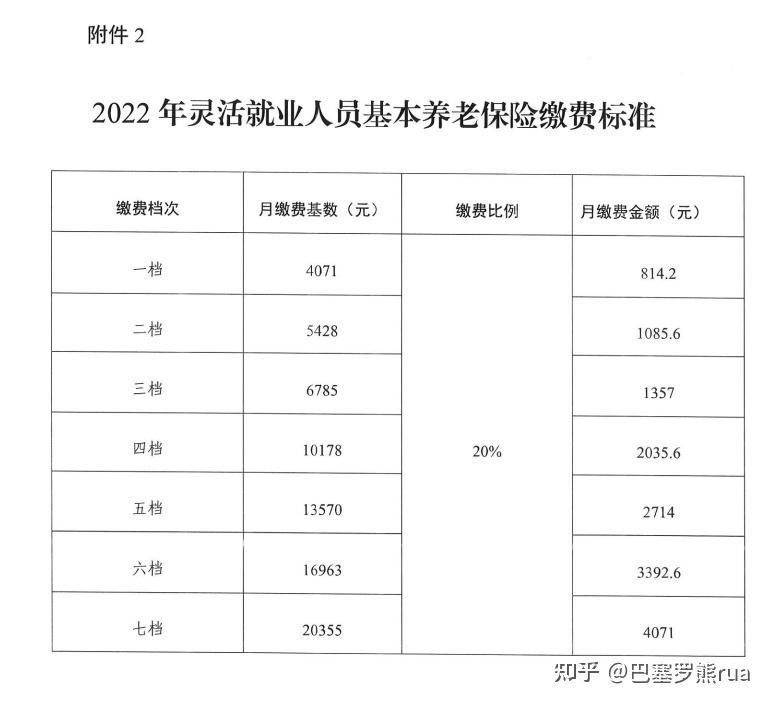

以灵活就业身份缴纳社保,只需要携带本人身份证(居住证)或社保等相关资料,自行预约到当地税务局/社保经办机构办理参保缴费手续即可。

如果是广东地区的朋友,还可以通过广东省电子税务局、“粤税通”小程序申请参保缴费。

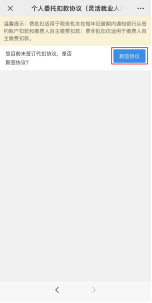

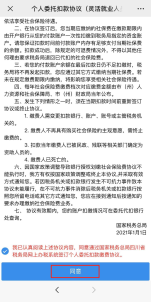

粤税通小程序申请缴纳保费的步骤:打开粤税通小程序,选择“灵活就业人员社保”,首次需要进入“缴费登记”,按照户籍类型选择“本地户籍缴费登记”或“非本地户籍缴费登记”,进行资料填写。

非首次以灵活就业身份缴费的人,则选择“清缴社保费”进行缴款就可以了。

二、离职后,建议增加这些保障!

离职后,即使你选择了以灵活就业的身份缴纳职工医保或职工养老保险,但保障还是比较薄弱的。

职工医保,虽然可以报销一些医疗费用,但是保障范围是比较有限的。而且一旦断交,那么次月开始就无法享受医疗报销了。

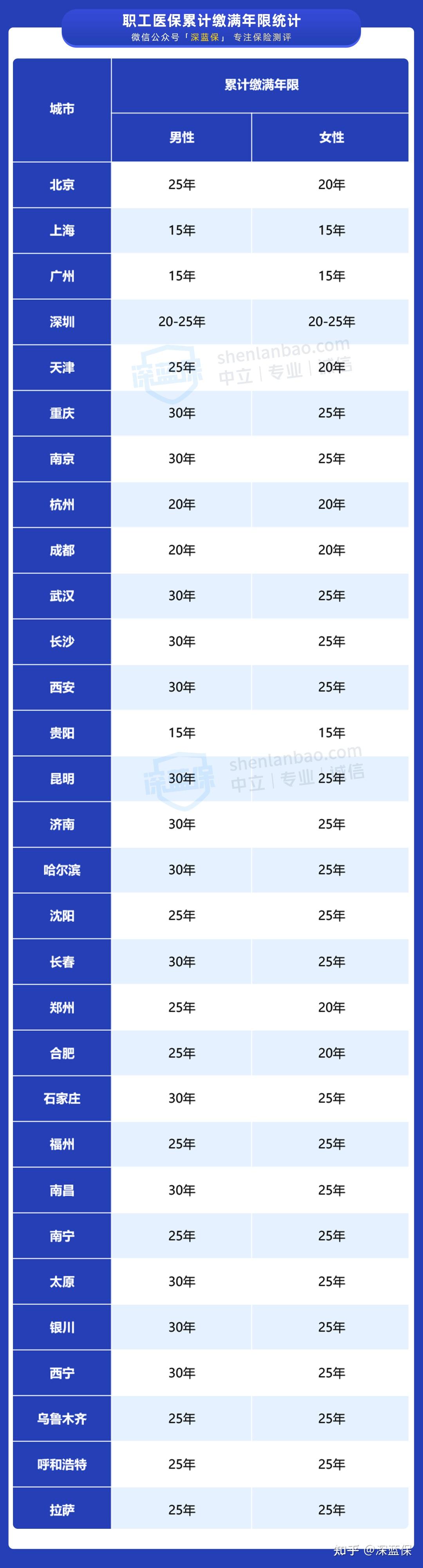

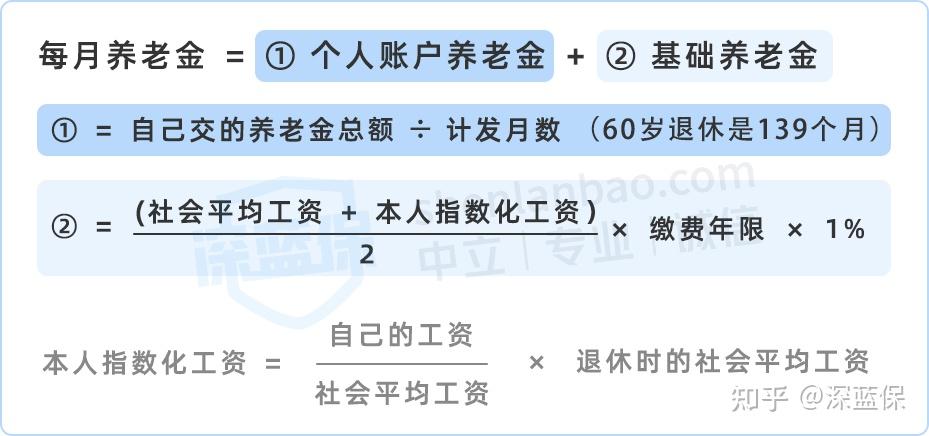

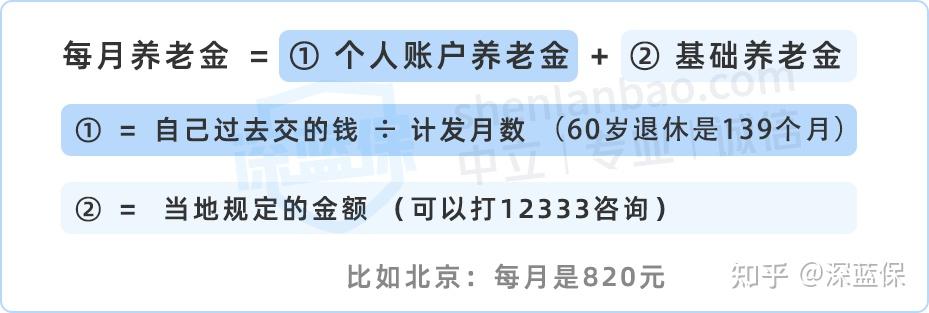

养老保险则需要交满15年,且达到法定退休年龄才可以进行领取。

而我们在日常生活中,除了需要考虑养老和医疗问题,也会面临着意外伤残、患重病、身故等等风险。

当出现这些问题时,对家庭的经济打击是很大的。

因此,建议大家在配置社保的情况下,也配置一些商业医疗保险,比如重疾险、百万医疗险、意外险、寿险等。

1. 重疾险

重疾险,主要是保障重大疾病。当被保人确诊合规重疾,或达到某种疾病或手术状态,就可以一次获得一笔大额资金。

目前的重疾治疗费用大多需要十几二十万,甚至更多,普通家庭很难承担。若是配置了重疾险,选择保额30万以上,50万左右,就可以获得一笔资金来减少治病期间的收入损失、或作为康复费用、生活费用等。

2. 医疗险

百万医疗险,则是医保的有力补充,对于一些医保范围外的医疗费用,也有机会进行报销,减少医疗费用的支出。

百万医疗险通常是一年期的保险,可以选择一年一交,保费通常几百到上千。若是配置了医疗险,即使经过社保报销,仍有机会报销剩余的医疗费用。

3. 意外险

意外险,则是保障意外伤残或意外身故。意外是不可避免的,当我们不幸发生意外伤残后,不仅需要支出医疗费用,还会产生误工费、其他损失费等。

若是配置了一年期意外险,符合理赔条件,就可以获得一笔赔偿或报销部分费用。

4. 寿险

寿险,则是保障身故。若是被保人是家庭的经济支柱,突然不幸身故,家庭的经济收入少了一部分,而房贷、车贷以及生活费用都是无法避免的,这样会导致家庭经济受到很大的影响,可能无法偿还贷款、无法维持正常生活等。

如果配置了寿险,那么被保人身故时,就可以给家人留下一笔不错的财产,帮助家人度过难关。

综上所述,离职后,只要符合灵活就业人员的身份,就可以通过当地税务局/社保经办机构,办理灵活就业缴纳社保。除外,建议大家在有资金的前提下,多为自己配置一些商业保险,不仅可以保障自己,也能保障家庭经济不会受到太大的影响。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以【点赞】、【关注】学姐。每天为你提供最新的保险产品测评,帮助你轻松了解保险业行情,买保险不被坑!

写在最后:

我是学霸说保险-艾琳,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以【评论留言】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。 |