近三年收入平均增速来看,宁波银行>江苏银行>上海银行>北京银行。导致收入增长差异的是:资产规模增速、净息差增幅、中间业务收入增速三个因子。

宁波银行收入增速居首,主要是因为:1.生息资产规模快速扩张

2.净息差增长

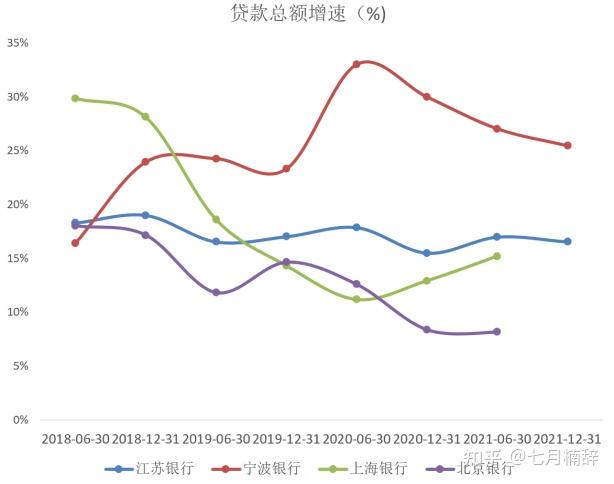

3.中间业务快速增长,三个因子共同驱动。其中,生息资产规模高速增长是主要驱动力。从下图可见,宁波银行从2018年开始,增速与其他三家拉开距离:

图:贷款总额同比增速

宁波银行的贷款和投资类资产在近三年均保持20%的增速快速扩张。信贷投放持续维持较高的增速,主要与宁波当地信贷需求旺盛,以及宁波银行大零售战略有关。

江苏银行——收入增速第二,驱动其增长的主要是:1.净息差增长。2.中间收入快速增长。

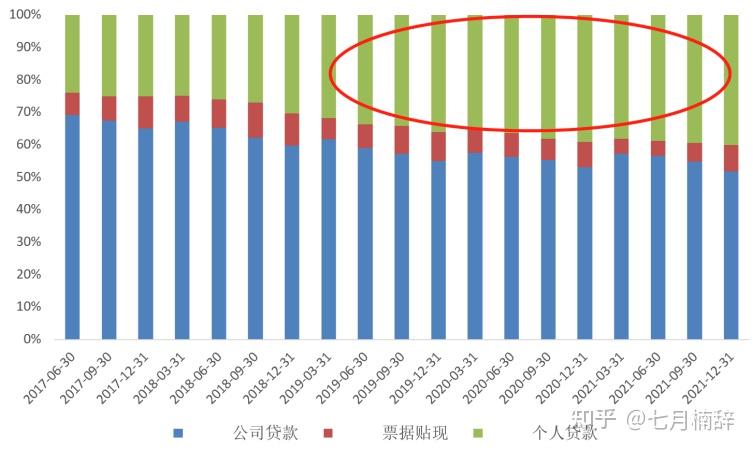

净息差和中收增长的原因则主要是以其大零售(个人+中小微)转型有关。从贷款结构来看,零售贷款从2019年开始,占比明显提升,而由于零售贷款的收益率高于对公贷款及票据,而对公业务中,高利率的中小微占比也在上升,带动其净息差提升。

上海银行近两年增速下滑明显,主要是原有消费贷款规模出现收缩,不良风险显露。2016年到2018年,上海银行消费贷业务发展迅猛。2019年开始,不良余额风险显露,贷款增速明显放缓。2020年年底,上海银行消费贷规模的增速已变成负值,余额出现下降。 北京银行增速下滑明显,利息收入和中间业务收入增速均出现下降。

1.利息收入增速下滑,主要是规模扩张降速,由于不良率上行,其近两年主要在进行资产结构调整,从对公向零售转型。

2。中收业务,受到康得新事件影响导致承销业务暂停,手续费及佣金净收入中的“承销及咨询业务收入”下降。

综上来看,2021年,四大城商行增长的驱动力,主要靠资产规模扩张驱动,其次是中间收入增速修复。而资产规模增速的快慢与城商行当地信贷需求、大零售战略有关。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

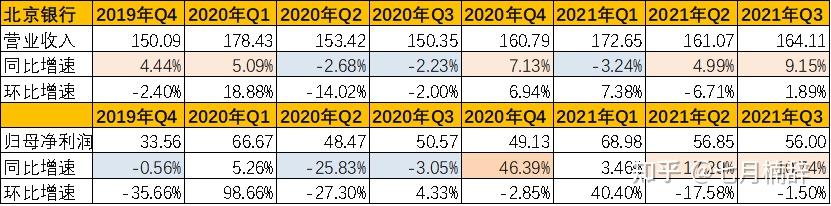

一、北京银行——2021年前三季度实现营业收入497.83亿元,同比增长3.4%,归母净利润1.81.83亿元,同比增长9.73%。

1.从单季度增速来看: 2021年Q3,实现营业收入164.11亿元,同比提升9.15%,环比提升1.89%,归母净利润56亿元,同比提升10.74%,环比下降1.5%。 拆分其业绩驱动可见,净利润增长主要驱动因素是拨备计提减少(反哺利润),规模扩张的正向贡献较小,而息差和中收成为利润增长负向拖累。

图:单季度收入对比

2.追溯前几个季度的增长情况,可见: 北京银行近三年资产规模同比增长了11%,利润基本没有增长,一方面是因为净息差下滑,盈利能力边际减弱;另一方面是贷款质量有所下降,不良率提升导致。

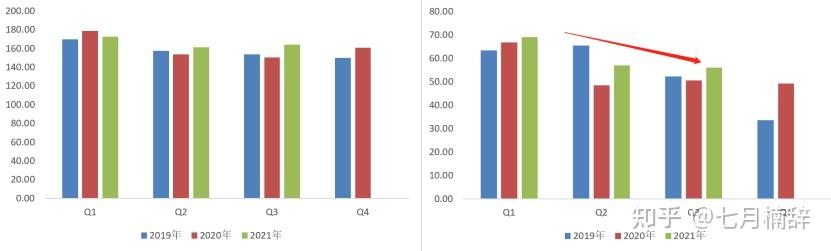

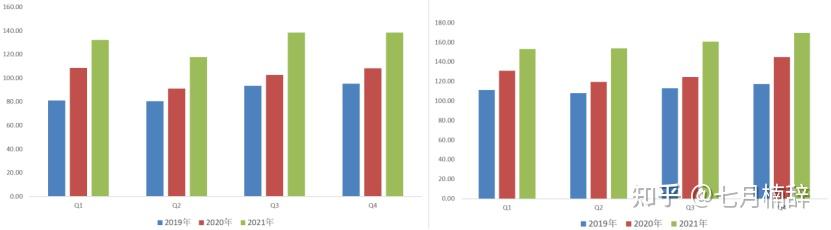

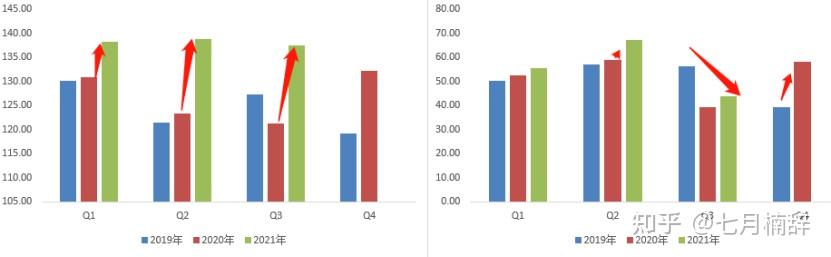

二、宁波银行——2021 年年报,实现营业收入 527.74亿,同比增长28.37%;归母净利润195.46亿,同比增长29.87%;不良率贷款率0.77%,同比下降2 BP,拨备覆盖率525.52%,同比提升19.93个pct。 1.从单季度增速来看:2021年Q4,实现营业收入138.43亿元,同比提升27.59%,环比下降0.12%,归母净利润5.23亿元,同比提升37.92%,环比下降8.86%。 拆分其业绩驱动可见,净利润增长主要驱动因素是生息资产规模扩张(同比24.1%)、和中收业绩贡献的进一步强化。而净息差下滑成为净利润拖累项,拨备覆盖率计提比例更高也一定程度负面影响利润增速。 整体来看,宁波银行2021年业绩在快速增长的前提下,保证了资产质量。 图:季度收入(左)、归母净利润(右)(单位:亿元)

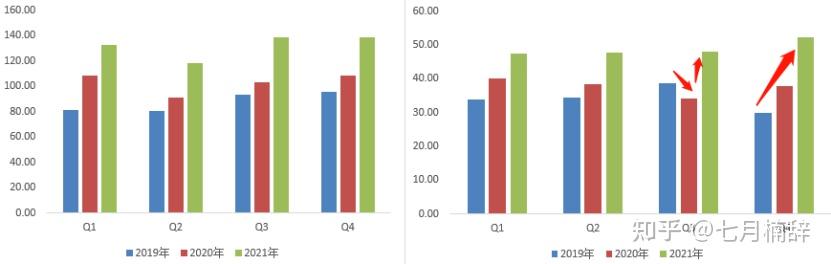

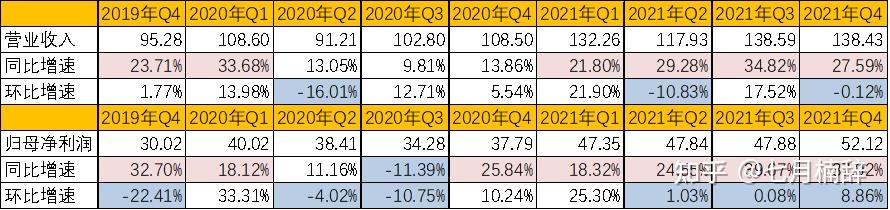

三、江苏银行——2021 年,实现营业收入637.71亿,同比增长22.6%;归母净利润196.94亿,同比增长30.7%;不良率贷款率1.08%,同比下降24BP,拨备覆盖率307.72%,同比提升51.32个pct。

1.从单季度增速来看: 2021年Q4,实现营业收入169.77亿元,同比提升17.07%,环比提升5.73%,归母净利润40.91亿元,同比提升31.54%,环比下降24.31%。

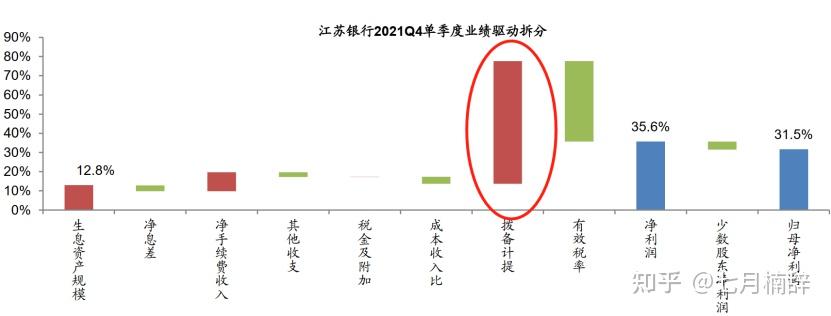

2021 年Q4业绩累积同比增长拆分可见,规模扩张、息差同比上升以及资产质量改善下拨备计提减小,分别贡献12%、10.6%和33.5%。其中,核心因素还是不良贷款率下降,2021不良净生成为0.8%,低于2020年的1.08%。

图:江苏银行2021年Q4单季度业绩驱动拆分

图:季度收入(左)、归母净利润(右)(单位:亿元)

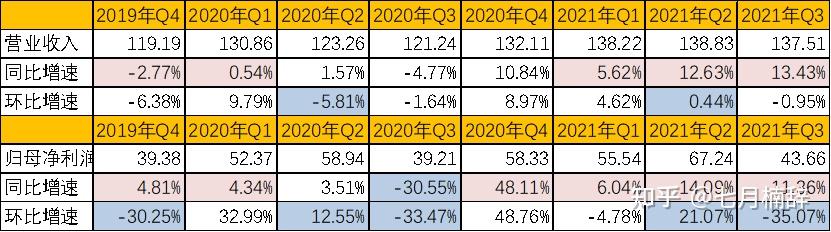

三、上海银行——2021 年,实现营业收入562.3亿,同比增长10.81%;归母净利润220.42亿,同比增长5.54%;不良率贷款率1.25%,同比上升3BP,拨备覆盖率301.13%,比降20.25个pct。

1.从单季度增速来看:2021年Q3,实现营业收入137.51亿元,同比提升13.43%,环比下降0.95%,归母净利润43.66亿元,同比提升11.36%,环比下降35.07%。业绩修复主要得益于其他非息收入增速回升。

图:季度收入(左)、归母净利润(右)(单位:亿元)

综上,

1.业绩综合表现较优的是宁波银行;

2.边际明显向好的是江苏银行;

3.北京银行、上海银行有较高的不良贷款压力。

观点分析,不构成投资意见。 |