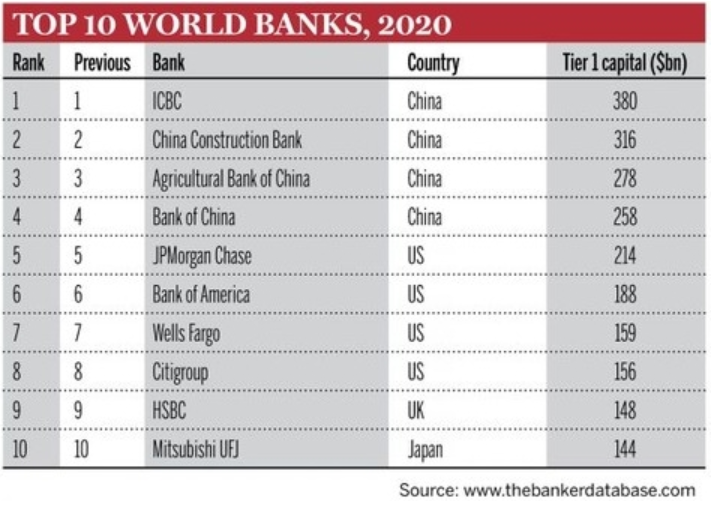

工行被称为宇宙行,应该还是因为其长期占据全球资产第一大行的原因。按照资产来排名,赤县神州的四大行雄踞榜首,即便是第四名的中国银行也远远高于第五名的日本三菱UFJ。

来源:https://en.wikipedia.org/wiki/List_of_largest_banks

而四大行之间的排名,资产最多的那正是工商银行。是不是非常的宇宙级?

于是,后来有好事者把工行的缩写ICBC也索性给改写成了「宇宙无限商业银行」Infinite Commercial Bank of Cosmos。一般来说,大部分的公司对这种民间自发产生的外号都不置可否,但是工行在这一点上比较「拥抱潮流」,不但内部的员工会自己这么叫,还主动推出了「宇宙星座信用卡」,宣传资料中「明目张胆」的自称:年轻人的专属“黑卡”……宇宙行倾尽洪荒之力,为你的星盘布上四大护身,助有理想、有情怀的你无惧水逆、逆流而上。

英国「银行家」的这个排名也是有年头了,宇宙行从2013年开始,一级资本排名上就没有掉下来过第一,非常的稳当。

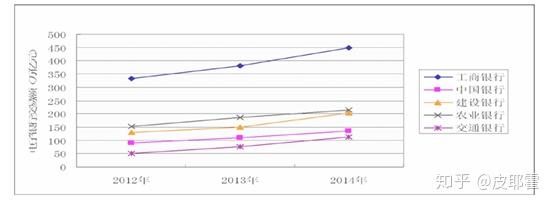

如果说一级资本量这个指标,和中国整体的高速发展这个历史进程,以及四大行的特殊地位有关,那么宇宙行获得的另外一项荣誉「全球零售银行品牌价值」,就是宇宙行自己的奋斗了。零售银行(Retail Banking)直接面对千千万万个体的消费者,每个人对银行的期望和需求都有着或多或少的差别,能够在这个领域取得一个好的排名,确实是值得称道一二的。

2020年伊始,全球范围内新冠大流行。新冠和一般性的灾害不同。一般性的灾害,比如台风和洪水,是在摧毁财富的存量。而对财富存量的摧毁会引发补偿性的建设需求,从而一定程度上激发了更多灾害区之外的经济活动,弥补了部分因为灾害而造成的损失。但是新冠确实击中了经济活动最必须的链条——接触。人和人之间的接触少了,经济活动就减少了。而经济活动的减少也造成了金融衍生的放缓,以及社会上流动性的减少。

这个时候,对个人财务流动性的保护,其实就是对民生关注的体现。这方面宇宙行还是展现出了很好的社会责任感,比如对个人贷款和信用卡延期还款的服务,以及对到期的定期存款继续支付定期利息等等,这就保护和缓解了不少个人客户的周转资金,这不但是对客户利益的尊重,同时也让客户能够更好的遵从疫情期间的规制——毕竟手中有足够的流动性来支付日常开销,心中才能不慌。根据 De Vito and Gomez(2020)的研究,[1]在这种困难时期以各种形式提供周转的贷款和资金,是帮助个人和企业走出现金紧缩(cash crunch)的关键。

与此同时,疫情还产生了大量的需要「零接触」的线上薪酬服务的需求。从某一个方面来说,这也不是一个坏事,相反,这也是公司采用数字化薪酬管理的一个契机(Tyre and Orlikowski, 1994)。传统的薪酬发放,在没有外力改变的情况下,往往拥有巨大的惯性。[2]这种惯性可以称之为沉没成本效应 (Sunk Cost Effect)。也就是因为心理上的惰性,或者现实中采用新系统的学习成本,总是会「凑合用着现在的」,而不愿意主动升级。新冠的到来,让这些本来可以「凑合」的体系别无选择,真的要做出改进了。于是短时间内,有大量的企业希望往「零接触」的线上薪酬服务迁移。这对银行来说,是一个增加客户的机会,也是一个挑战——在短时间内,如何在符合规制的前提下,给中小企业提供合格的线上薪酬服务。这方面宇宙行对应的产品是E钱包服务。工行的数据表明,在复工复产之后,总共给约10万企事业单位的员工,解决了线上开户和薪酬发放难题。也间接的推进了企事业单位的薪酬管理数字化。

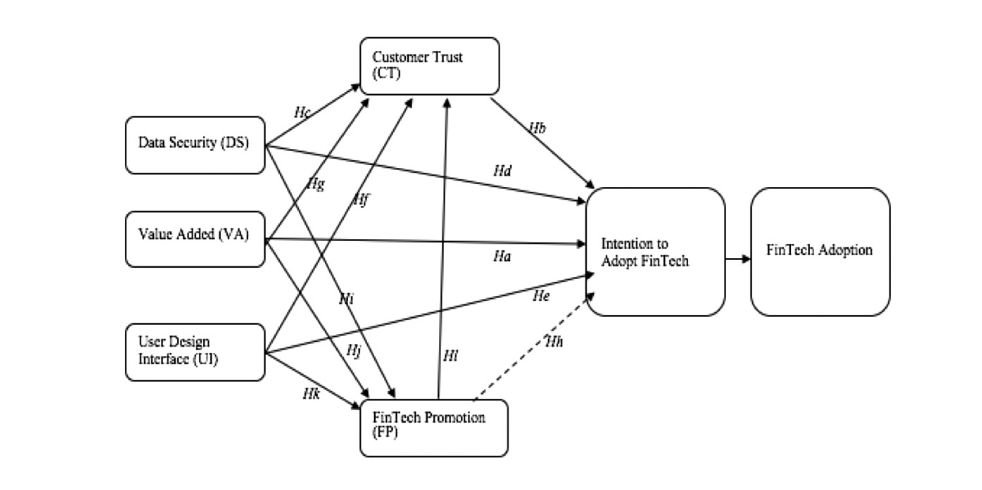

谈到数字化,就不能不说安全的问题。线上服务非常的有效,但是没有安全,那实用性就大打折扣了。Stewart and Jürjens(2017)的研究表明 ,安全性、附加值和易用性对于建立客户的信任感是至关重要的,而这些因素共同决定了对金融科技新产品的应用倾向。[3]

来源:Stewart et al. (2017)

换句话说,从客户采用数字化金融服务的规模上,我们也可以推导出客户对该行金融产品安全性的信任程度。这方面宇宙行的「智能卫士」的防范还是做的不错的。过去一年有3000多万客户使用了「智能卫士」来进行线上的银行操作,总量也达到了一亿次。考虑到宇宙行的规模和网点,有很多客户还处在不太发达的中西部区域,上面这个数据意味着对于有条件使用数字金融服务的客户中,宇宙行所提供的服务接受度还是很高的。从风控的角度,工行在后台有完善的客户画像、资金监测、智慧营销等一系列分析平台,用Fintech的技术,提高了大数据支撑能力。大数据同时也提升了其在智能审批的精确度。

从资产增值的角度来说,现在的银行服务,已经远远超出了过往存钱和贷款的范畴,而是提供一体化的投资理财等个人金融管理服务。根据Marsden et al. (2011), 合格的理财建议给资产带来的增值是显著的,这种显著不能被其他的因素,比如市场和资产本身的特点所解释。[4]对于不断增长的理财顾问的需求和面对众多投资理财选择时的「选择困难症」,提供灵活的指数投资是一个不错的解决方案。尤其是对于那些想让资产增值,但是没有时间、精力或者兴趣去进行主动投资的个人客户而言,是一个不错的替代选择(Carhart, 1997)。[5]这方面工行提供了「中证工银财富基金指数」,其突出特点就是,在量化评价标准之外,还加入了深度访谈和调查等定性的标准。Albadvi et al. (2007) 的研究表明,尤其是在公司和行业分析中引入多维的定性分析,对于恰当的时间选择恰当的股票有显著的帮助。[6]

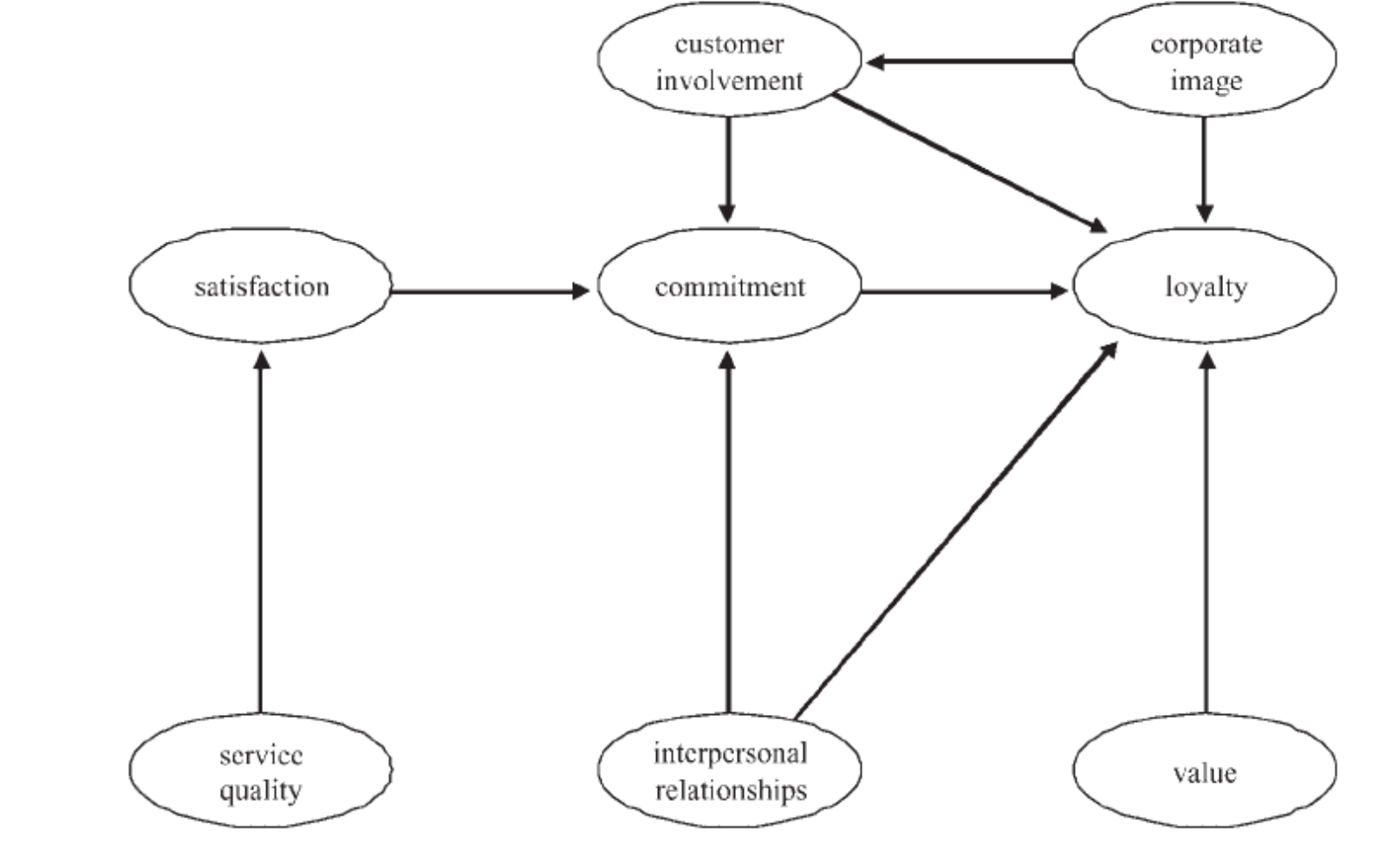

总之,金融零售服务,一直都是金融产品中相当有挑战性的一块。感谢宇宙行邀请我回答这个问题,我也希望宇宙行能把自己在零售银行方面的优势继续发扬下去,毕竟根据Lewis and Soureli (2006),用户的价值感知、服务质量、满意度和公司印象共同决定了客户的忠诚度。[7]

来源:Lewis et al. (2006) |