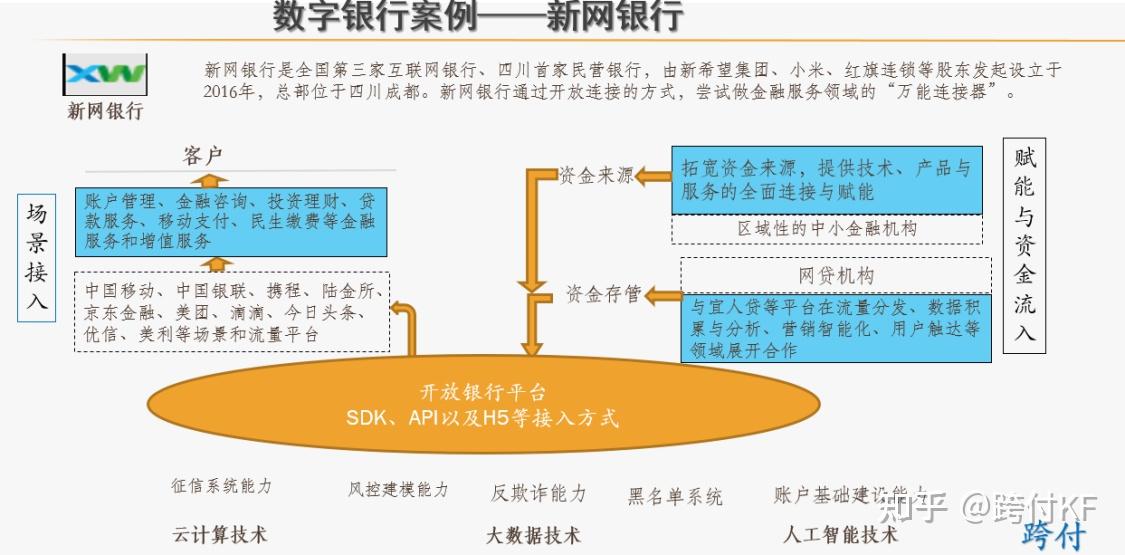

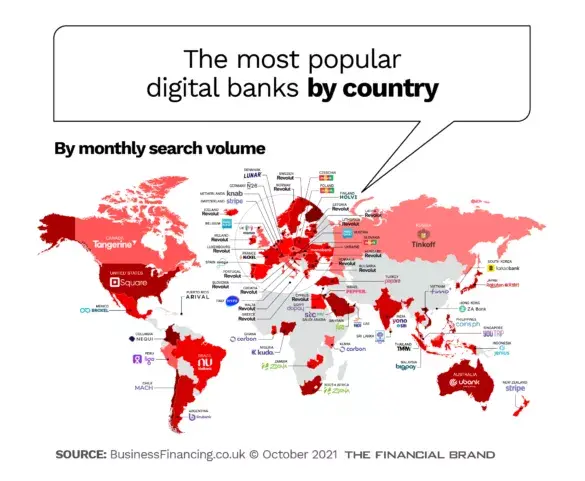

SMEI:每天,世界各地无数的用户会打开谷歌搜索新银行,以取代传统银行机构的服务。谁赢得了这些用户的注意力,谁就获得了2022年度最佳数字银行称号。本文为大家推出TOP100排名,旨在利用行业顶尖企业排名活动,推动行业标杆企业与营销职业发展。

排名背景:

2007 年 iPhone 的推出永远改变了银行业。尽管一些互联网银行在此之前就已经存在,但苹果产品几乎在一夜之间彻底改变了消费者的习惯。没过多久,创新者就发现智能手机可以让纯数字银行业务更具吸引力和影响力。知名的数字银行机构Simple和 Ally Bank均于2009年推出,Moven于2011年推出,Chime于 2013年推出。然后纯数字化银行机构的闸门在2015年打开。现在全世界有数百家知名的纯数字化银行,并且不定期会出现新的机构。

本文联合美国金融品牌机构(The Financial Brand),利用新银行和纯数字银行的名单列表,使用谷歌搜索数据,利用搜索量网站Ahrefs的关键词搜索2021年的数据。排名依据为企业实际用户数量、新用户增长数量、用户规模、用户增长速度、资产规模等,数据来源不限于第三方互联网平台数据、企业自身披露数据等,特别鸣谢http://BusinessFinancing.co.uk(一个金融和贷款研究和信息网站)提供的评估数据。

Top 1

Square,美国

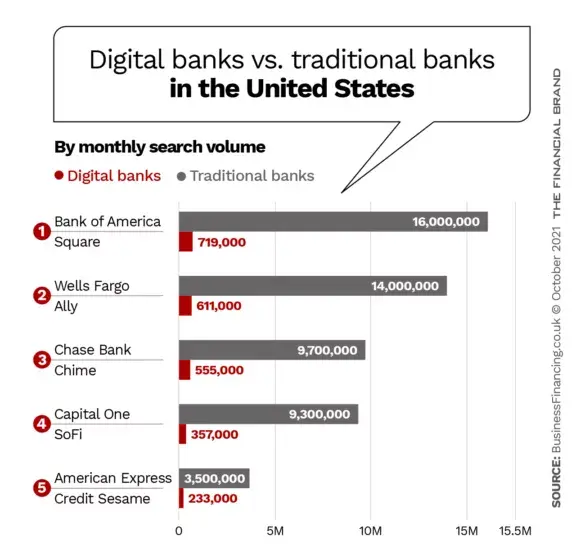

根据Business Financing的数据统计,Square 的每月搜索量为719,000次,是美国最受欢迎的数字银行。然而,与大多数美国新银行不同的是,Square的用户基础不仅仅由消费者组成,它还为全美的中小型企业提供服务。在全球范围内,Square的全球月搜索量超过880,000次。

当Twitter创始人Jack Dorsey于 2010 年推出 Square 时,该公司销售的是“加密狗”,供小微型企业插入移动设备以便能够使商家接受信用卡付款。2013年,Cash App推出,成为Venmo(现在这家公司变为Zelle)的移动P2P机构的竞争对手。2021 年,Square创建了 Square Financial,是一家在犹他州特许经营的工业银行。几个月后,它陆续利用银行平台推出了 Square Savings(存款)、Square Checking(支票)和 Square Loans(借贷)服务。

那么,可能读者朋友们会好奇为什么超过1200万用户的Chime没有排名第一呢?虽然 Square通常被认为是一家小型企业支付公司,但根据 Business of Apps 的数据,仅其Cash App上使用P2P支付解决方案的就有3600万月活跃用户,因此Chime的用户总数就显得相形见绌了,但由于Cash App大量应用于比特币交易,因此,对于Chime的个人用户来讲,仍然是他们心目中美国最受欢迎的数字银行APP。

Top 2

Monzo,英国

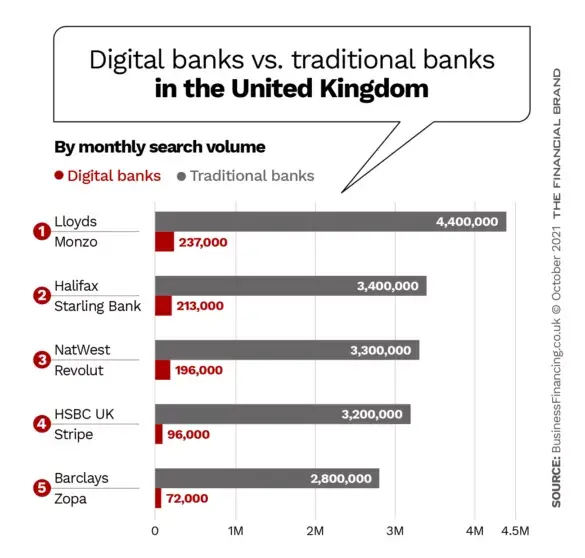

Monzo的成功是英国数字银行创新的典型代表。自2015年成立以来,neobank已积累了约500万用户。

根据Business Financing的数据分析,Monzo在英国每月用户搜索量约为237,000次(在美国增加了7,600次),该数据确认了Monzo 超过了知名的数字银行界的竞争对手Starling Bank(搜索量为 213,000 次)、Revolut(搜索量为 196,000次)和 Stripe(搜索量为 96,000 次)。原因是Monzo为个人用户和企业用户提供了一整套传统银行产品,并使用“立即购买,以后付款”的营销策略。但遗憾的是,英国在数字银行上的成功并没有让Monzo跃升到美国的排名之前,并且该公司暂时撤回了其对国家银行牌照的申请。

Top 3

Tangerine,加拿大

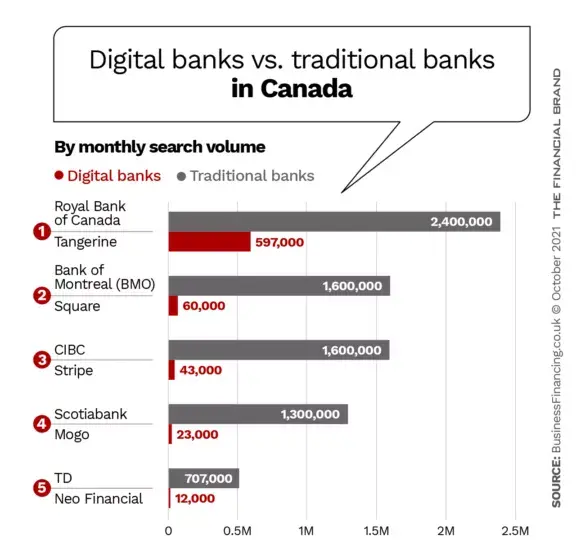

根据Business Financing的数据分析,来自丰业银行旗下的Tangerine,其谷歌搜索量达 597,000次。这家数字银行已经积累了 190 万客户。虽然大多数纯数字银行是在 21 世纪开始的,但 Tangerine 成立于 1997 年,最早的名称为:ING Direct Canada。丰业银行于 2012 年收购了该机构,并在几年后对其进行了更名。

虽然 Business Financing 认为这家加拿大银行是一家纯数字银行,但Tangerine确实在多伦多总部设有“一个喝咖啡的地方“(银行实体机构)。

Top 4

Revolut,在欧洲17个国家/地区名列前茅

在欧洲位居榜首的是Revolut,它以压倒性优势在该地区占据主导地位。

根据Business Financin的数据显示,它是欧洲17个国家/地区最受欢迎的纯数字银行。Neobank已在排行榜上名列前茅,其标语是“第一家为标新立异的人群提供服务的金融科技银行”。Revolut不仅服务于个人用户,而且专注于中小型企业服务。在全球范围内,Revolut的月搜索量为989,200 次。

Top 5

Ubank,澳大利亚

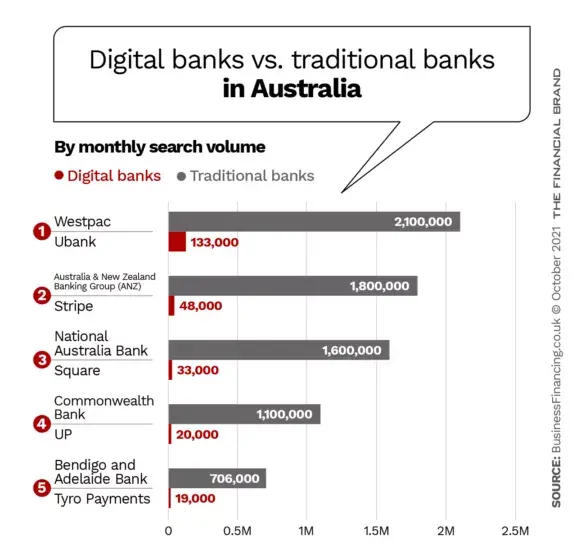

Ubank主要是一个数字银行平台,但也有实体分支机构,因为它与Tangerine 处于类似情况,根据Business Financing的数据,我们也将它列入数字银行排名的列表里,并把它评为澳大利亚最受欢迎的数字银行,平均每月搜索量为 33,000 次。特别要提到的一点是,该银行声称拥有该国第一个“数字人”,一个名为 Mia的人工智能住房贷款助理。

Top 6

mBank,波兰、捷克、斯洛伐克

尽管大多数新银行都是在 2000 年代起步的,但mBank仍然是先驱者。该公司成立于1986年,是波兰首家数字银行,目前仍然是该国最受欢迎的纯数字银行。此外,它现在还扩大了业务足迹,也成功登上捷克共和国和斯洛伐克最受欢迎的数字银行榜单。令人印象深刻的是, mBank每月吸引了全球近250万次搜索,是 Revolut总搜索量的两倍多。

Top 7

Carbon,尼日利亚,加纳,肯尼亚

Carbon 的总部位于尼日利亚,但其品牌最大的影响力却在加纳和肯尼亚。根据Business Financing数据显示,它是最受欢迎数字银行的第七名。Carbon起初是一家小额信贷银行,通过存储、大额转账、贷款、支付等业务来满足企业和个人消费者的需求。

Carbon 的零碳产品已经加入了“立即购买,以后付款”的大趋势,该产品允许人们通过银行与大量供应商的合作关系而进行更大的购买活动。

Top 8

Stripe,瑞士、荷兰

与Square 相比,Stripe的业务是差异化的,在商业融资排名中,Stripe在瑞士和荷兰均位居榜首。Stripe 看起来或其实际的业务行为都不像传统的金融机构,甚至不像新数字银行。这家软件即服务的公司变改为为小型到大型企业的发票管理和其他在线业务功能设计开放的API。使 Stripe 具有银行特质的不是支票或储蓄账户,相反,它的公司卡和贷款服务使该公司在本次排名名单上占有一席之地。Stripe 的全球每月搜索量刚刚超过 900,000 次。

与Square 相比,Stripe的业务是差异化的,在商业融资排名中,Stripe在瑞士和荷兰均位居榜首。Stripe 看起来或其实际的业务行为都不像传统的金融机构,甚至不像新数字银行。这家软件即服务的公司变改为为小型到大型企业的发票管理和其他在线业务功能设计开放的API。使 Stripe 具有银行特质的不是支票或储蓄账户,相反,它的公司卡和贷款服务使该公司在本次排名名单上占有一席之地。Stripe 的全球每月搜索量刚刚超过 900,000 次。

Top 9

Hello Bank,法国、奥地利、比利时

Hello Bank(你好银行)由法国巴黎银行创建,The Financial Brand机构在2013 年首次推荐了这家银行“出色”的营销策略,受到了业界的瞩目。其营销能力时至今日也体现在方方面面。该银行的创新实验室“Hello Factory“是一个开放式讨论平台,供用户了解更多关于 Hello bank 的信息,允许用户发表自己的意见,以促进银行自身不断地创新。虽然总部位于法国,但其仍然是奥地利和比利时最受用户欢迎的数字银行。

Top 10

Zoona,南非、赞比亚

Zoona于2009年在南非推出,是最受欢迎的数字银行。Zoona以石灰绿色和深蓝色的品牌形象定位,力争成为赞比亚顶级的“协同金融服务分销网络”,同时也是赞比亚顶级数字银行机构。在各类金融机构合作伙伴的帮助下,该公司的目标是服务遍及整个南部非洲的企业家。

SMEI结尾语:

中国是数字银行发展的沃土,微信、支付宝以及其它互联网金融企业在中国政府有关部门的监管下,营销和服务的步伐日益稳健,传统的银行机构也在用户增长领域利用金融科技手段开展了一系列的数字化转型,期待2022年SMEI与中国顶尖的金融业智库机构合作伙伴为中国的数字银行做出排名,推出中国用户心中最受欢迎的TOP10,也期待中国数字银行国际化之路越走越好。 |