我们看看数据。

以2023年618美妆护肤行业整体数据来看,各类目超头GMV同比大多呈现增长趋势;TOP100店铺对超头的依赖程度上升明显。

一起通过数据看看超头的市场格局

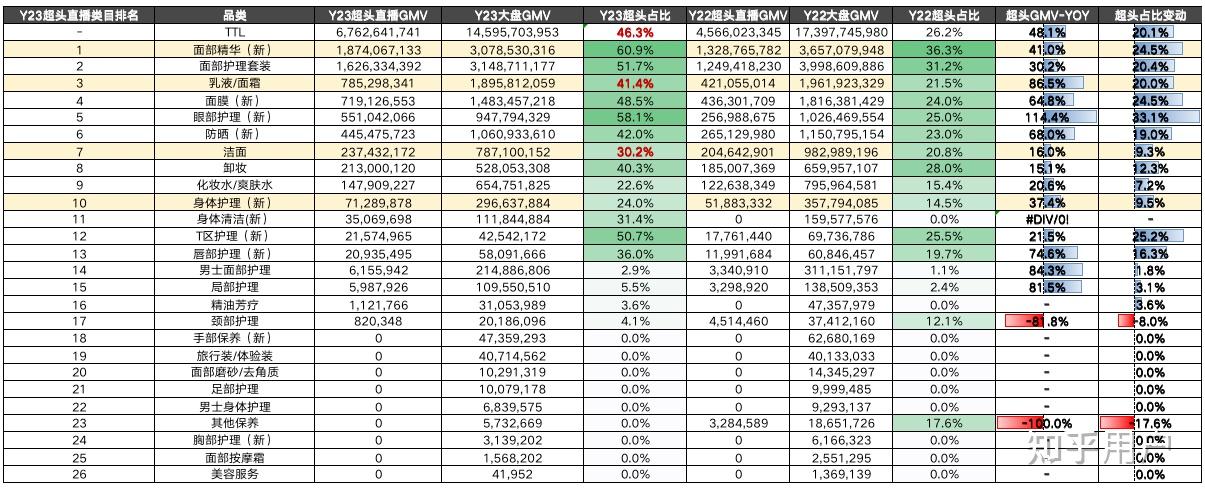

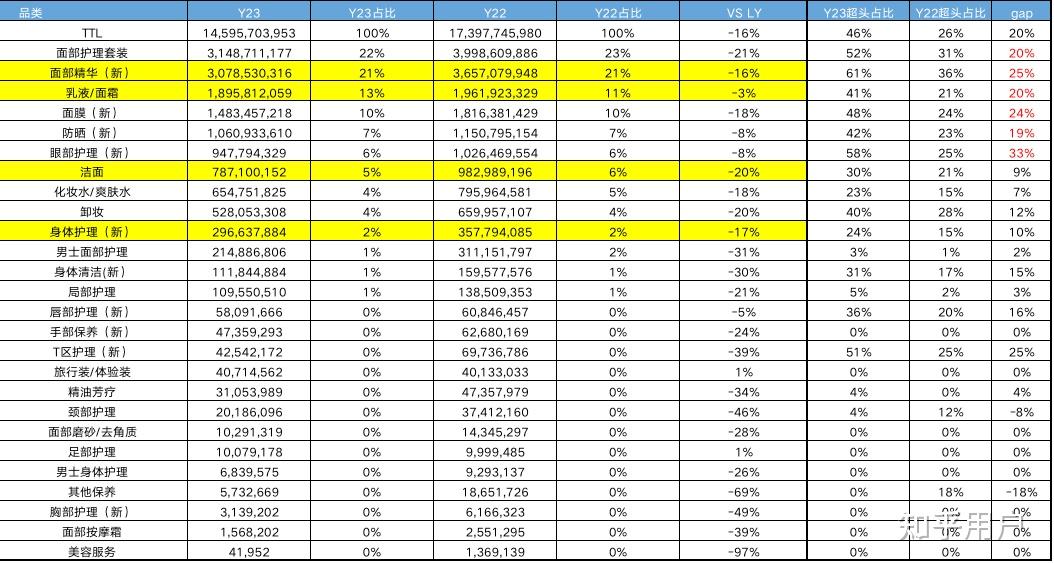

一、行业类目表现情况(超头)

1.TOP6品类超头贡献占比较去年提升几乎均超过20个点,核心类目更加依赖李佳琦;

2.类目贡献上面套超头占比52%,较去年提升20个点;乳霜占比41%,较去年提升20个点,精华占比61%,较去年提升25个点,洁面占比30%,较去年提升9个点;

数据来源-天猫生意参谋

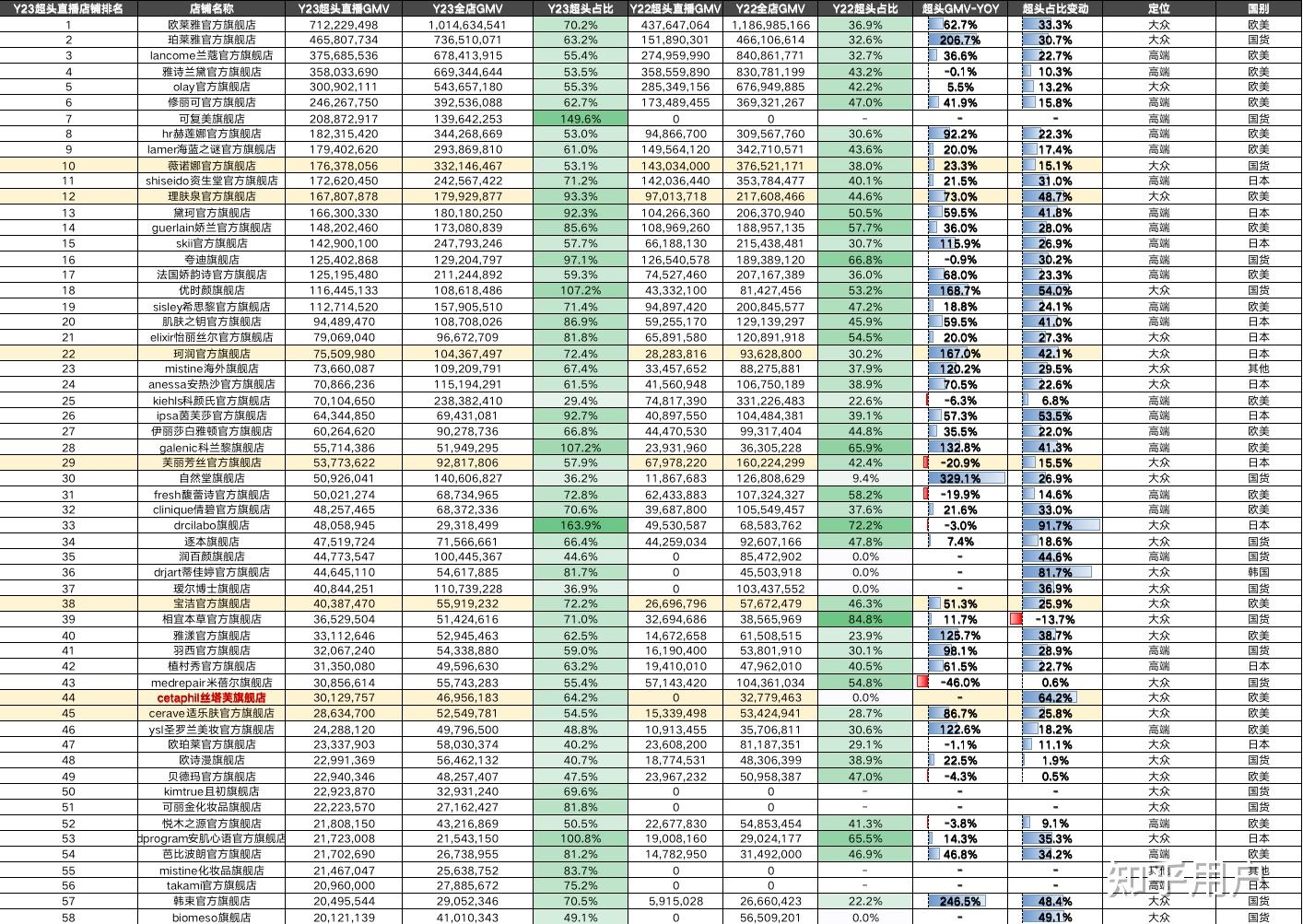

二、店铺超头占比格局TOP50

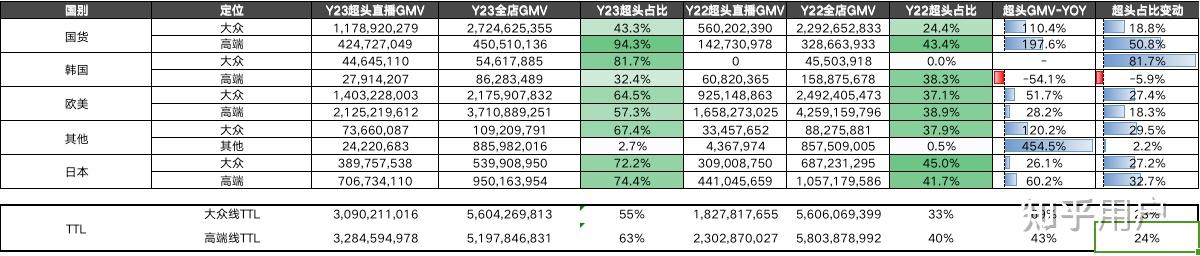

三、超头格局汇总

1.大众、高端今年超头占比均大幅提升,提升幅度超20个点;

2.高端线相较大众线,对超头的依赖更重,但大众线的超头增速是高于高端线的;

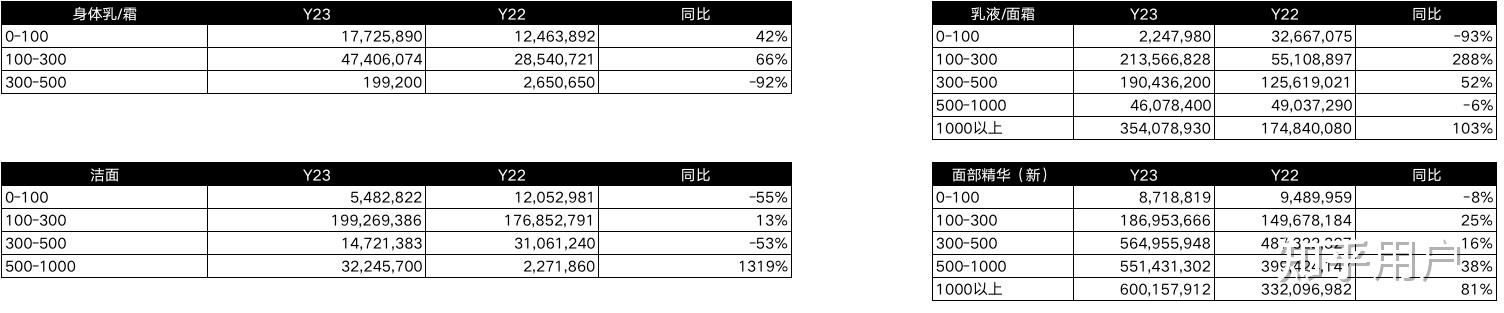

四、超头品类价格带变化

1、身体乳类目中低价格带增长明显;

2、乳液面霜类目100-300,1000以上两个价格带增长最大(珀莱雅7.3kw,100-300价格带链接增长)

3、洁面类目500-1000价格带增长最为明显,主要增长来源肌肤之钥;

4、面部精华类目1000以上,500-1000增长明显;

我们再来看下美妆行业整体表现

一、行业整体表现(含超头)

1.行业整体大盘gmv:146亿,同比下跌16%;

2.大盘整体销售节奏前置,开门红占比62%,较去年提升6个点;

3.销售前置受超头影响

数据均为去退后gmv

二、行业类目表现情况(含超头)

1.即使超头贡献了更多的销售,整体行业类目几乎均呈现下跌趋势;

2.TOP类目中面套下跌15%,精华类目下跌16%,乳霜类目受益于今年更多的超头直播,下跌3%;洁面类目下跌20%;

*数据均为去退后gmv

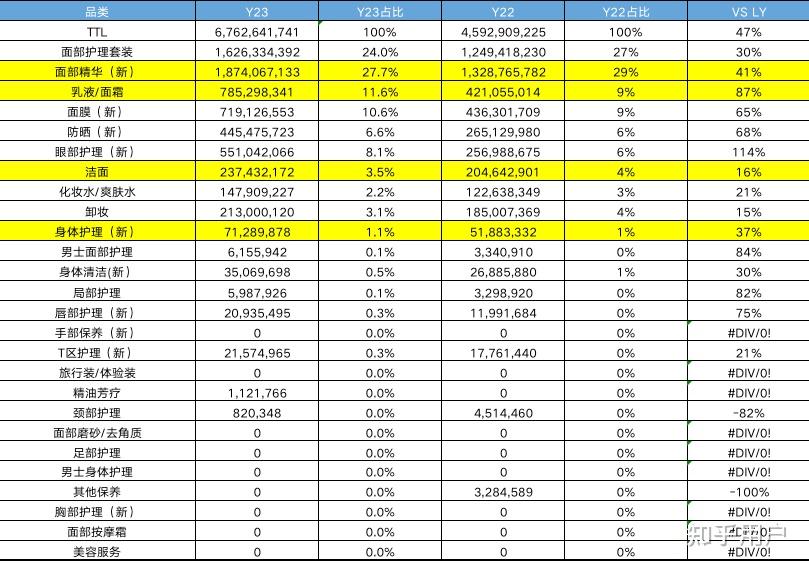

三,超头销售表现

1.超头整体GMV:67.6亿 同比增长47%,行业对超头的依赖越发严重;

2.Y23超头渗透:46%,Y22 超头渗透26%,渗透率提高20个点;

3.Y22佳琦于6.4停播,对渗透有一定影响,但整体渗透仍然增长;

*数据均为去退后gmv

四,行业类目表现情况(超头)

1.TOP6品类超头贡献占比较去年提升几乎均超过20个点,核心类目更加依赖李佳琦;

2.类目贡献上面套超头占比52%,较去年提升20个点;乳霜占比41%,较去年提升20个点,精华占比61%,较去年提升25个点,洁面占比30%,较去年提升9个点;

这些说明什么问题呢?

我觉得只有产品成熟品质稳定后,才能真的做到用品牌力去驱动用户的心智和习惯的改变,而现在国货品牌明显是不具备这个实力的。有的也已经忘记了初心!

在双11国货会继续跟李佳琦们合作,但会降低备货比例,同时寻找备用方案,比如淘客等做库存下水道。

国货的出路,唯有去提升产品力,好好做服务,慢慢降低超头合作的比例平稳落地。

国货的榜样是至本!

加油,国货品牌们! |