养老金的领取和缴费的年限、基数、比例都有关系,从业相关,大白今天来好好说说退休金领取这件事。

这篇回答呢,主要是帮你们解答一个问题:养老金是怎么计算的,怎么知道自己退休了能领多少退休金。

额外还会拓展说说,大家以后为养老存钱的这件事~

如果你对养老、社保还有什么别的问题,比如断缴、转移之类的,也可以私信我直接领取,我自己整理的4万字的社保手册。

一、我交的养老保险,退休到底能领多少钱?

我们只能估算,毕竟领养老金要考虑的因素很多:通货膨胀,规章制度,社会平均工资等,关键这些因素还在不断变化,计算起来就挺麻烦。

大白花了一个下午来研究,和大家说说我的计算心得。

退休后所领养老金(元/月)=基础养老金(元/月)+个人账户养老金(元/月)

个人账户养老金=个人账户金额÷ 计发月数,国家规定如果是60岁退休的话,个人帐户里的养老金按139个月发完。

基础养老金=(本人退休时全省上年度在岗职工月平均工资+本人指数化月平均缴费工资) /2x 缴费年数 x1%。;

其中,本人指数化月平均缴费工资=退休时上年度当地在岗职工月平均工资 x 本人平均缴费工资指数,

而本人平均缴费工资指数,是指你每年的月平均工资,与你退休当年当地月平均工资的比值, 全部加起来再除以所交的年份数,求平均。

为了方便你们看出不同缴费年限的差异,我打算列15年和25年的缴费例子,来看出差距:

举个例子,小 A 在 35 岁参加社保,每月工资 5000,到今年缴纳了25年之后60岁退休。

个人账户:5000× 8%× 12 个月× 25 年=120000 元

60 岁退休, 计发 139 个月, 老李每年可以从自己的个人账户领取养

积金 120000÷ 139=863.4 元

再来计算基础账户:

小 A 退休时, 所在省的 25 年平均工资是 4000 块, 上年度平均工资是4500。

平均缴费工资指数=5000÷ 4000=1.25

那每月从基础账户领取的养老金=(4000+4500×1.25)÷2×25 年×1%=1203.13 元。

再加上个人账户的钱 1203.13+863.4=2066.53 元;

那如果小 A 社保只交了 15 年, 同样情况下能领的钱是:518+722=1240元。

我们的养老金几乎每年都在上涨, 今年全国养老金总体调整水平是上涨5%, 如果保持这个节奏, 交 15 年的和交 25 年的差距会越来越大,

第一年差 867.3, 第二年差 910.7, 第三年,第四年.....

以上是一个粗略计算, 算出来小 A 大概是可以领取到这个数的退休金,但这是一个粗略估算,因为中间小 A 可能工资会涨,涨幅有多大

预估不到,其次通货膨胀也会影响,所以这是个预估,大家可做参考。

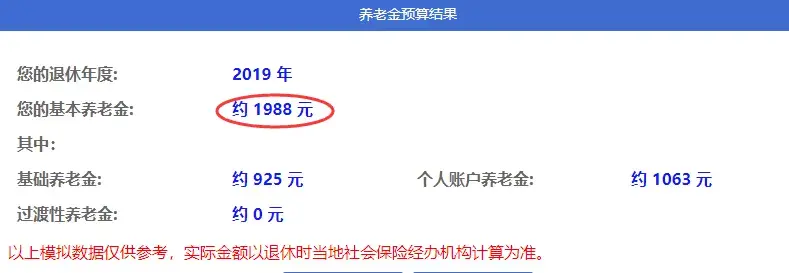

社保养老金测算也可以在支付宝上计算出来, 大家不用学这个方法也行, 毕竟上面这个只是为了展示养老保险和哪些因素有关。

支付宝-社保查询中测算

二、你的养老金,足够维持退休生活吗?

看完这个测算,大家心理有一个预期。

我之前写过一篇文章,说的是,一位大爷退休后能领4000元退休工资,过上了退后的打工生活。

原文如下:吃个瓜,挺感慨...

按大爷的工资水平来说,4000多的退休工资不算少了,他的养老金替代率达到了76.9%。(*养老金替代率,就是用退休后工资除以退休前的工资)

帖子里大爷有说,工作三十五年,他所有的收入加起来,还不到100万,算下来每年才2.8万元。

要是:①非体制内上班,工资本身就不高的;②工资过高,超出社会平均工资3倍以上的,养老金替代率还要更低一些。

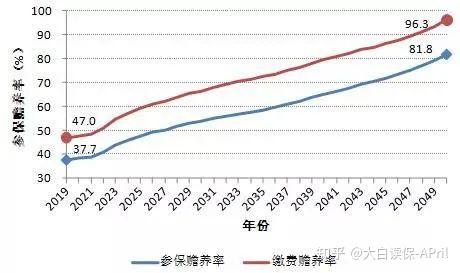

在《养老金精算报告》一书中,

2019年中国平均100个缴纳养老保险的人供养47个离退休人员;预计到了2049年,100个在职人员要养96个退休人员。

不少上班族,都时常念叨着不想上班、只想躺平,啥时候才能退休?

但现实情况却是 ——

很多人终于熬到了退休,反而却要主动的去找份班来上。

我一朋友的妈妈就是,前几个月满50岁,退休了。人甚至都没休息,马不停蹄又找了份工作,去上班了。

哎,我算是看明白了,

只有兜里有钱,才能舒舒服服退休,甚至提前退休。不然就会变成:我得去上班,只有上班才能有钱用。

多搞钱、多攒钱吧,朋友们。

当然了,关于提前退休的例子,我之前也写过很多,你们也可以到我另一篇文章去围观一下~

大白读保-APril:40岁退休计划:养老年金+增额终身寿组合配置,投保思路分享<hr/>我是大白,致力于用大白话说清保险,帮助大家明明白白买保险,

买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱

大白保:保险科普文章汇总,含重疾险/医疗险/意外险/寿险等选品攻略,看完省下70%保费!9 赞同 · 2 评论文章9 赞同 · 2 评论文章9 赞同 · 2 评论文章9 赞同 · 2 评论文章如你想定制方案、咨询产品、测算保费、理赔询问,可以直接找大白。 |