AI智能风控系列文章目录见下面链接,点赞收藏以方便日后查阅参考:

本文摘要

做好风控,不仅仅是给银行带来利润上的提升,还能给整个金融系统带来稳健性,防范大规模金融风险。 正文

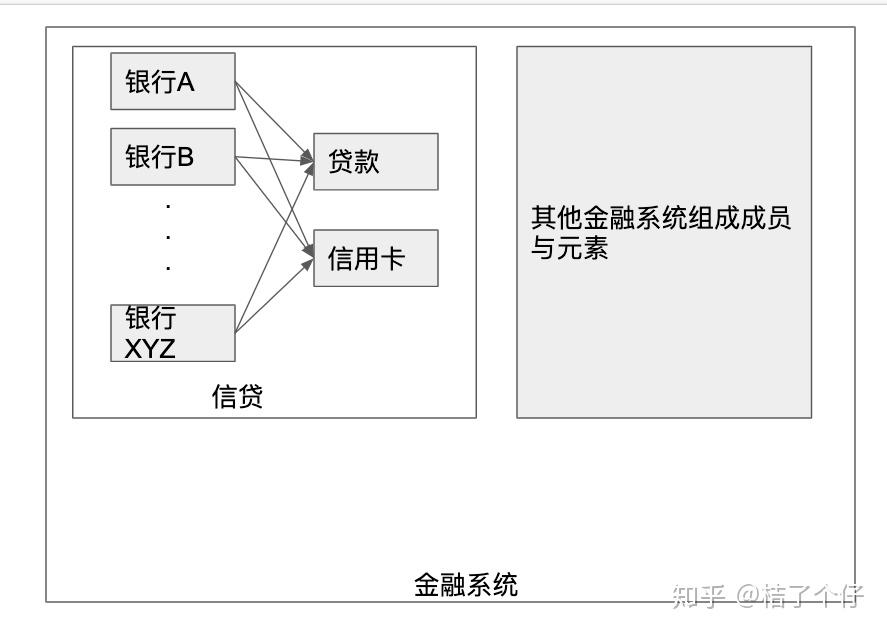

我们知道,银行的主要利润来源包括贷款和信用卡,简称信贷。银行借出去的钱,通过收取利息来赚取利润。但借出去的钱会有收不回的风险,因此风控在银行来说,是一个重要的研究课题。对于贷款的风控一般包括几个部分:

- (一)贷前:贷前调查是风控的第一道防线。主要是确认客户还款能力,是否存在欺诈等行为。举个例子,例如你贷款买房前,银行需要查看你的征信记录。

- (二)贷中:监督你贷款使用情况,例如有没挪用,例如你贷的学费款竟然拿去买房,那银行发现了肯定就会找你。

- (三)贷后:管理实质贷款发放后指导完全收回之间的过程,即是有效回款的过程。其中也包括当还款人出现逾期时,如何去进行催收。

除了贷款外,另外一个银行的收入是信用卡,其风控流程也是类似:

- (一)发卡前:审核资质,防止欺诈。有的人开卡就是为了拆东墙补西墙

- (二)使用卡中:监测你使用情况,例如有没盗刷,有没套现等等

- (三)还款:每个月都要还款,如果逾期未还,则催收;

贷款和信用卡,我们统称为信贷。他们都有着相似的风控逻辑。

我本人是做贷后风控的,所以就本人的经验,来说说贷后的风控。当客户出现逾期时,如何催收才能保证成功率最大化,是一个值得研究的问题。

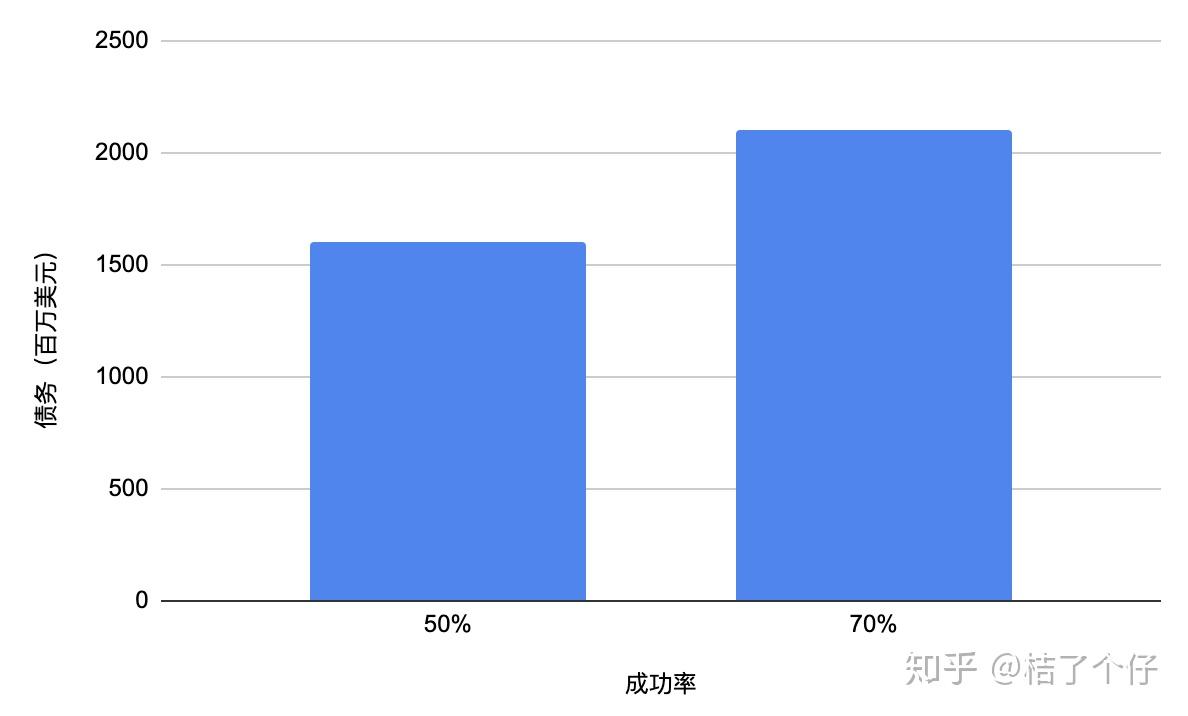

债务催收是个数以千亿计的生意,催收成功率提高一点点,就能使得银行挽救数百万美元的资产。某个银行,在一个人口千万级别的发展中国家,每个月的信贷也有数十亿美元。这里就取10亿美元吧,如果坏账率为3%,这就是3000万美元的坏账。

现在如何银行设计了策略A,能使坏账率减少到1.5%。 后来又设计了策略B,使得坏账率减少到了0.9%。看起来这没有很大差别,都是很小的数字,但换个说法,策略A只能把50%的马上要变成坏账催的收回来,而策略B能把70%的坏账催收回来,那么,就能每个月给银行多创造600万美元的利润。

催收成功率提升一点的背后,是利润的大幅提升

如果一个跨国银行能把同样的催收策略铺开到多个国家,覆盖十亿以上人口,那么就能每个月多创造数亿美元利润。如果某个国家所有银行都能把催收能力提高一点点,那么整个国家的金融坏账将减少数千亿,这对于金融系统的健康来说,是一个重大的贡献。

也许听起来有点危言耸听,银行搞风控不就是为了赚钱吗?没错,但意义可不仅限于此。但想起2008年次贷危机没?

次贷,全称次级抵押贷款,是指一些贷款机构,向信用程度较差和收入不高的借款人提供的贷款(贷前风控没做好)。美国等国家放松购房信贷标准,形成次级房贷市场。次级房屋信贷经过贷款机构及华尔街用财务工程方法加以估算、组合、包装,就以票据或证券产品形式,在抵押二级市场上出卖、用高息吸引其它金融机构和对冲基金购买(贷后风控可谓没有)。

美国的房地产市场开始在2006年转差,美元利率多次加息,令次级房屋信贷的拖欠以及坏帐增加(需要贷后风控介入了),次级房屋信贷产品的价格大跌,直接令到欧美以及澳洲不少金融机构都出现财政危机,甚至面临破产。著名的雷曼兄弟就是这时候倒闭的。

所以说,搞金融风控的同行们,你们应该给自己的工作一点自豪感,这个世界因为有你们,金融危机发生的概率已经降低了。给自己一点掌声。

结论

做好风控,不仅仅是给银行带来利润上的提升,还能给整个金融系统带来稳健性,防范大规模金融风险。

银行风控的流程与其意义先讲到这里,下一篇讲目前银行风控的旧逻辑和新逻辑。 |