偷偷告诉你一个消息,今年十一连上7天班,减去调休和周末,相当于只休3天…… 这样的场景每年我们都会经历2次,1次五一、一次十一。

正如网友“懒兔兔不懒”的吐槽:“一个五一调休导致三个星期丧失工作斗志生物钟紊乱,求求了,别调休了,只想问那个神经病专家发明了调休?”似乎正应了那条微博热搜——“建议专家不要建议”。

然而,调休生生造出的黄金周是超级伟大的经济发明,这直接带来了中国旅游行业20年的黄金时代,从1999年到2019年,十一黄金周旅游消费暴增了46倍,黄金周成了拉动内需、促进消费的强心针。

但2020年一场突如其来的疫情改变了整个旅游行业,几千万从业者所期望的旅游报复式消费再也回不来了。

正如村上春树所说:“从沙尘暴中逃出的你,已不再是跨入沙尘暴时的你。”

一、旅游行业再也没有报复式消费了

露营、飞盘、滑板风靡2022年的旅游圈,取代了2021年的滑雪,从需要准备数千元专业设备全国滑雪场打卡,到百元的装备当天自驾来回,只隔了6个月,却是旅游行业从希望到绝望的分水岭。

中国已经成为世界上最大的出境游市场,也是最大的国内游市场,2019年我国出境游人次超1.5亿。对很多人来说,旅游已经成了生活方式,无数求职者将旅行写入简历中“爱好”这一栏。

旅游成为生活方式的背后,是在不断增长的物质文化的大背景下,精神消费的自然需求。

但2022年一切都变了,物质增长的信心不再坚定:一个是资产的缩水,经济的滞涨和通货膨胀让钱越来越不值钱,另一个是工作岗位的不稳定,第三是未来收入的不确定性,就连巨头如腾讯都宣布升职不等于涨薪。

正如盗梦空间里说的:一旦大脑被某个想法占据,想抹去它基本是不可能的。

旅游作为非刚需、非显性产品,口红效应尤为明显,这是从底层开始的坍塌,也是露营、飞盘、滑板风靡的根源。

如果说信心影响的是当下,那习惯的改变影响的则是未来10年。

整整花了20年,旅游才成为人们的生活方式,特别是这届90后,旅游见证了他们的生长,而他们已经成为旅游消费的绝对主力,每年的新年愿望清单有2个必然的主题:除了读书,另一个必然有旅游。

因为大环境影响,这2年不能出国,热门发现原来出国旅游似乎并非不可或缺,7~10天的长途旅游似乎并不是生活的必需品,出国旅游更是一项被遗忘在记忆里的古老的人类活动。

国内旅游的习惯也正在从长旅游变成两三天的短途游。国内长旅游的决策周期是2~4周,但这样的周期足够原地禁止2个周期了,各地零星的、不断的疫情反复让更多的人不敢走的太远,所以今年清明安徽宏村接待量只有1000人不到,游客下降了98%。

行程码这个创新性的发明实现了全国的统一性的管理,用流动性的减少来减少疫情的蔓延,但流动性减少的背后扼杀的是现代性,很多人不敢肆无忌惮的出门旅游了。各地迥异的的防疫政策更让人不敢出门,有的城市是只要有1例确诊就需要对游客进行隔离,有些城市是多例就需要隔离,有的人可能是出发到达目的地后突然发现自己带星了…..如是种种,没有异地隔离的人生似乎是不完整的,我有多位朋友在丽江、成都、杭州等地被隔离,更有同一个航班因为处于密接者前三排后三排而在新疆被隔离,而航班其他人畅通无阻,还有朋友在成都游览完毕准备回程当天被就地隔离,而距离他落地成都已经过去了整整4天……长途旅游后需要在当地被隔离3~7天后果,哪怕只有1%的可能性,也是旅行者不愿意承担的。

三天一次的核酸,让逛街都不再是刚性需求了,何况是旅游呢?

出行政策变化有多剧烈呢?北京首都机场公众号今年发布了13条信息,其中10条是关于疫情政策变化的紧急通知。

数据是不会骗人的,今年清明假期期间,民航旅客量只有2021年的1/8,为10年最低,5.1期间全国铁路发送客流不到440万,只有去年的20%;清明期间,安徽宏村和九寨沟清明游客不到同期的3%,就连受影响最小的热门旅游城市三亚,在清明第一天的进出港的旅客只有10.28万人次,只有2021年同期的7%。

我们来看一下大洋彼岸,3月高盛预计美国2023进入衰退的可能性从之前预估的20%,上涨到30 %,4月彭博社提到全球正在加速进入经济衰退,5月前美联储理事Roger Ferguson表示:现阶段的衰退几乎是不可避免的,全球供应链断裂导致的衰退不可避免,大家不敢花钱了。

用户的习惯一旦被改变,重塑习惯可能需要再一个10年,黄金时代结束,下一个时代恐怕不是白银时代,而是直接进入到生铁时代。

二、在线旅游的下半场,本地用户是生命线

口红效应在旅游行业同样有效,旅游里面的口红就是就是周边游和短途游,这构成了下一个十年旅游行业的最重要的支柱。

在疫情发生前的2019年,我国人均出游次数为4次,全年累计出游60.06亿人次,也是因为我国人均GDP破1万美元背后,旅游需求无限膨胀了。

疫情和经济调整带来的是旅游行业加速向常识回归,那就是:先本地,后外地,先休闲,后旅游。

旅游行业的战场回归本源包括:深耕本地用户的本地复购需求、周边用户的周末需求。这个趋势的变化,将极大的改变整个旅游行业。

此前旅游行业有多依赖外地游客?来看一组数据,2018年十一黄金周,广州市共接待外地游客848.91万,占比57.65%,2021年五一黄金周,广州接待外地游客只有33.59%。2021年春节杭州接待游客147万,但外地游客只有16.43%,而2019年同期杭州外地游客高达81.6%。再举个例子,乌镇2021年游客只有368万,较20-19年下降了60%,古北水镇2021年游客206万,较2019年下降了50%。

旅游进入到本地游客和周边游客为主的后旅游时代,这必然带来整个行业的颠覆式变化。

1、 服务体验急需重构,软件重于硬件。

旅游行业大多是国企,还是以外地游客为目标用户,对旅游的无限美好的想象,最终大都因为实际的不佳体验而破碎,比如黄山,5年前去遇到的体验不爽,5年后一点变化也不会有。但本地游客多次复购的时代,不重视服务的旅游产业将要被彻底颠覆。

2、 个性化旅游崛起。

小红书、抖音的崛起改变了旅游目标,露营、飞盘、滑雪、照相馆等小众旅游兴起的背后旅游需求的差异化。让不同的年轻人有可“炫耀”的模式才有机会,哪怕这个模式只是拍出简单的一张照片,还是体验上的“一闷棍”。正如熊猫传媒CEO申晨所说:“装逼是刚需,利他是成功的关键,你的消费者多牛逼才重要。”独特的个性化优势是旅游行业的新机会。

3、 产业上下游重构,内容和渠道崛起。

本地游和周边游的崛起,让航司、旅行社将不再被需要,高铁、自驾、市内地铁成为主要的载体,而吸引用户的只有渠道和内容两个要求,内容是吸引用户注意力的载体,只有满足用户个性化需求的旅游业态才能获得更多的发展,谁能把握住内容,谁就获得了旅游行业的青睐。

小红书抖音获得了先发优势,携程已经走了一半步,美团同程还没有起步。在渠道上,本地化的渠道是最重要的触点,本地化用户年长的习惯了线下门店预订,线上习惯了美团携程同程的OTA平台,但OTA重在异地商旅用户,美团重在本地用户,二者势必开始对本地化渠道的布局和本地用户的争夺。

旅游是一个重资产的慢生意,体验正变成唯一要紧的事。

三、携程和美团,必有一战

3950亿元GMV,200亿净营业收入,净利润14亿,酒店收入81亿,整体恢复至2019年的56%,这是携程2021年的收入。

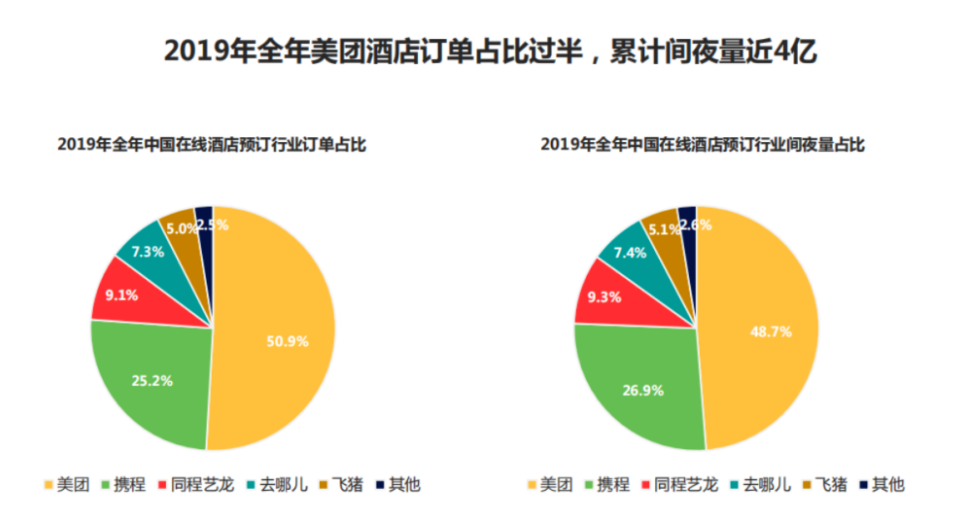

212亿营业收入,酒店3.55亿间夜,已恢复至2019年的93%,运营利润82亿元,这是美团最赚钱的到店、酒旅业务的2021年的收入。

携程重商旅用户,美团重本地用户,在旅游领取二者划江而治,携程拿走高净值的一二三线用户,美团拿走用户众多的四五六线用户的本地消费。

2015年在鲸吞庄辰超的去哪儿的当天,梁建章在凌空soho新总部的9楼会议室对着他的副总裁们问出了天问:“你们怎么打美团?”,彼时美团只有38亿的到店、酒旅营收,还是酒旅行业的小弟弟。

旅游下半场,本地化布局将成为旅行的主要战场,如果说上半场划江而治是携程和美团的心有灵犀,下半场的渡江战役则是为了增长的必然。

对携程来说,出境业务受挫,商旅业务增长放缓,携程需要新的业务增长点,对美团来说,高端酒店攻而不得,现在仍然蜷缩在低星酒店市场,股价大挫的美团也需要新的故事。在旅游的下半场,本地化和周边游势在必行。

本地化旅游拼是供给、价格、用户习惯。此三者是本地化的根基,也是携程和美团对决的三把利器,两家公司各有优势。

首先是供给,供给是本地化旅游的起点。

供给不是简单的产品上翻,而是和商家的关系运维,以及商家愿意独家供给的行业议价权,渠道掌控最强的表现是商家愿意主动的二选一。

美团旅游强势在于地推铁军带来的本地化的服务供给,干嘉伟把阿里铁军带入美团不仅让美团从百团大战中成为独苗,区域化的运营让美团拥有了本地服务供给最大的筹码,当商家遇到问题能找到人快速的解决问题就会让人有信赖感,毕竟那些五环内的产品经理做出来的APP实在太过于反人性了,工具永远取代不了人的信任,以及沟通价值。这也是美团干翻去哪儿的核心竞争力。

美团在地推上的投入是持续不断的, 2021年美团员工数净增超过5万人,其中主要就是地推,从2014年的百团大战开始的地推投入形成了美团持续的生产力,地推持续投入的规模效应形成了美团旅游独特的护城河。

携程的供给优势在于两点:高净值用户和线下门店。携程垄断了中国最具消费力的旅行用户,只要产品足够有竞争力,携程有办法让用户不断买单,三亚亚特兰蒂斯酒店,一场超级品牌日就在携程卖出了4390万的超高订单金额。另一个优势是携程2018年起开始布局的线下门店,3000余家携程门店+5000家旅游百事通门店是携程在线下触点的布局,这8000个触点不仅是针对用户,同样也是针对当地的商家。

BOSS直播期间,梁建章和孙天旭几乎走遍了国内所有的省会城市旅游局,从上到下建立了当地旅游局、当地头部酒店、景区的关系,携程正在试图从旅游业局、头部龙头打破美团的区域化优势。

其次是价格,价格敏感是本地用户最大的特点。

美团酒店订单间夜量在2018年超过了携程,但美团酒店的客单价只有120元,不到携程的1/3,其中固然有大部分的订单是钟点房,而钟点房携程最初是并不会在APP上线,钟点房的产品因素背后是价格,携程是商旅起家,商旅要的是好的服务,美团起家是本地服务,要的就是便宜。

本地化旅游的大背景下,价格是用户选择的更重要的标准之一,有太多酒店客人要的不是舒适的睡一晚,他们要的是白天睡4小时,或者晚上睡一觉,仅此而已。

这方面美团有优势,美团已经形成了便宜的心智,而成功吞并去哪儿、艺龙的携程同样是价格战的好手。

携程的底盘是高星酒店,有了这个现金牛业务,携程可以在美团腹地发起低星酒店的价格战,但美团的低星酒店是现金牛业务,美团2022年一季度到店和酒旅利润就高达34亿元,价格战将会直接影响美团的净利润。

本地低星酒店和门票的价格战正在路上,携程和美团这一波价格战即将打响,等两家公司消化掉疫情带来的影响后,价格战将成为二者角力旅游市场的杀手锏。

最后是用户消费习惯,用户对平台有依赖。

用户习惯是在线旅游平台的护城河。美团凭借便宜的价格、新用户的补贴、丰富的本地化产品让用户形成了本地消费上美团的心智,用户对本地的产品又了解,决策周期和成本较低,对于消费标准类产品来说更倾向于选择美团,比如门票、酒店等标准化产品。携程优势是服务,8000个在线客服是携程用户消费的底气,所以高星酒店、出国旅行等大额旅游消费是用户的心智。

周边游市场是携程和美团角力的前线战场,携程从本地发起战役,把更多高净值用户输送到周边城市旅游,美团从本地发起战役,覆盖本地用户的本地消费,二者战场慢慢融合,最终把战场烧到本地用户的本地旅游消费。

梁建章很牛逼,在2018年就敏锐的捕捉到了周边游的趋势,率先上线了高铁游产品,主打高铁+酒店+门票的一站式业务,但很可惜理念超前了用户需求,4年后的现在,条件似乎正在成熟。

上海原地静止的2个半月,总部在上海的携程也受到了很大的影响,即便直播团队都在上海,携程BOSS直播仍然没有停止,6月1日,副总裁孙天旭在朋友圈写到:3平台同播至少需要5台手机,想念携程旅行上海直播间的第68天。”。

本地化旅游的战争大幕正在拉开,留给携程和美团的时间不多了。 |