如果你看到了这篇文章,先恭喜你,作为还暂时没有稳定收入的学生群体,能够存下一些存款,而且还有理财意识,你已经超过90%以上的同龄人了。

本人北大经济金融学毕业,投资股票,基金,金融行业从业十余年,从最初和你一样的懵懂,再到后来经历疯狂的牛市熊市,在投资路上确实走过不少弯路。

现在基金股票账户稳定每年盈利30%+,老猫也帮助了几万名粉丝朋友们建立正确的财商思维,做靠谱的财经理财科普,今天和大家掏心窝分享【大学生理财】到底应该怎么做,帮大家避避坑!

不想看老猫在这里叨叨的可以直接进群学习,链接在下面,有需要的自行上车~

https://xg.zhihu.com/plugin/45447dc8ef4ef248db85bd30b37f9a2f?BIZ=ECOMMERCE学习方式有多种,适合自己的就行!

全文分4个部分,4000字+,包含理论知识+经验分享,阅读大约需要5分钟,建议先收藏后阅读!

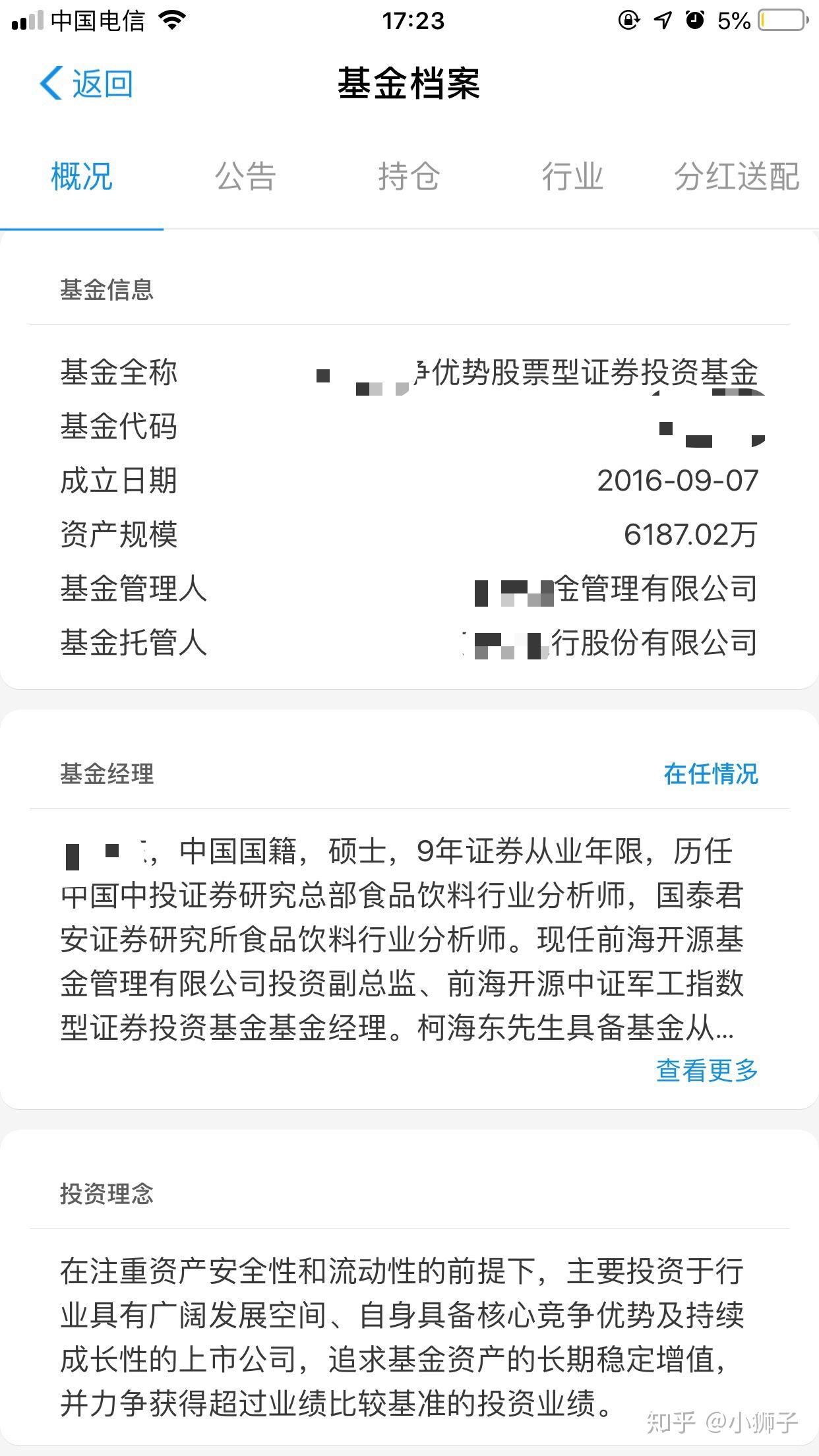

先上图为敬(仅代表个人收益)。放图的目的不是为了显示我有多厉害,只是想证明下我不是在吹牛,免得大家说我误人子弟。

一、建立正确的金钱观

首先你要知道一点,财富(金钱,房子,股票,基金等等物质资产)是让我们获得更好人生的工具,而不是人生的目的。

你理财所赚钱到的任何收益,都是你认知的副产品,是因为你经过了勤奋努力的学习,不断地积累,最终才获得的结果。

作为大学生学业肯定是第一,但如果在,学习开支和生活开支以外,你还有一些闲钱,把这些闲钱用来理财将是你人生中解锁财商的一把金钥匙。

但如果你因为看到别的同学买了新衣服,新鞋,新电脑,而想通过借钱甚至是节衣缩食等方法来积累资金,以达到购买股票或基金的门槛,我劝你早早放弃。

如果你不是抱着一颗学习,锻炼自己的心来理财,而是抱着投机,一夜暴富,认为可以通过资本市场来投机取巧的心态,我劝你早点认清现实。

投资不等于投机。

想靠理财投资赚钱,至少前期你需要花费一定的时间精力来学习研究,至少知道什么是理财,培养基本的理财思维,掌握一定的实操技巧。之后,再经过不断的实践总结,一步步提高收益率。

疫情经历第3个年头,这几年的大学生确实不易。有人说这是最美好的时代,能接触到更加广泛的信息,但同时也是最残酷的时代,竞争激烈。

这是一位大学生写的感悟:

“在没有遇到艾财之前,我对于理财几乎是没有什么概念,也许潜意识认为,那是富人才可以去做的事,身边人也很少知道和提起。

在通过小白营14天的学习,让我对理财有了新的认识,理财不止是富人可以做,像我这样的普通学生也可以做。

也了解通过理财可以为我们学生解决月光,会让我们得生活费更多等问题。艾财为我打开了一扇新的大门,让我用与平常不一样的眼光去看待事物。也让我见识到优秀的人是怎么样成功的,我也希望可以遇到见更好的自己。”

但不管外界环境如何,决定遇见更好的你由自己决定,出发吧,少年,先从培养良好的消费习惯开始~

https://xg.zhihu.com/plugin/45447dc8ef4ef248db85bd30b37f9a2f?BIZ=ECOMMERCE正确的金钱观一定不是爱慕虚荣和拜金,天天想着不劳而获,而是学会懂得。

钱生钱,珍惜每一笔钱,拥有合理花钱的技能也拥有赚钱的能力。

请记住,理财不是省钱,而是让花出去的每一分钱都有价值。

二、大学生需要大胆的去尝试

在我过去几年的财经科普中,很多粉丝大学生朋友们最常担心的问题无非两点:

1. 大学生还是应该以学业为重,学理财是毕业之后的事情。

2. 我要是父母给的生活费去投资万一亏钱了怎么办?告诉父母害怕被骂,不告诉自己就得过苦日子。

首先,先回答你第一个问题,我也非常认同大学生应该以学业为重,毕竟学习是学生的天职嘛,但是,理财真的不止是赚钱。

理财,其实是我们更好的理解社会经济运转和时事政策的一种方式。

理财,可以很大程度上拉大你人生的格局。

学生时代,老师教你的是如何更好的填鸭蛋,因为考试卷子里往往是对是错都写的非常清楚,好好学生看待事物和社会运转的方式往往是静态的。

学生时代的思维模型往往是追求回报比,付出了努力就一定要获得分数回报,答案写对了多少就能获得多少分数,越是老实好好学习的人就越想靠自己能力付出和获得收获。

要么就是一切都做好准备再去做事儿,比如考试之前要好好的系统性复习完毕,做任何事情都在规则之内。

可是,成年人的世界难道是静态的吗?

经济的运转,社会的发展从来都是动态的,三十年河东,三十年河西,这些你在大学校园里是没有人会教你,也没有人告诉你的。

但,你真的要等到踩了坑的那一天,再去后悔吗?

无论是学业,还是你未来的工作选择,还是职业规划,人生需要有反脆弱的能力,但如果你只是当一个老实的好学生,静态的看待社会的变化,很抱歉,你的人生的结局早已被死死框定在了你老旧的认知里,甚至连你未来踩了坑,你都不会意识到。

如果看懂了这些,你还会害怕所谓的“风险”吗?

我想你不会,因为你知道,如果你在大学的时候开始理财,即使是亏钱,都是小钱,而且亏钱的经历会成为你宝贵的经验财富,这是一次典型的非对称交易。

你每一点投入和学习,都会潜移默化的改变你未来10年甚至20年的人生。

其实理财学习中最难的,关键是坚持,不断地更新自己的认知,掌握正确的理财观念,而不是妄想一夜暴富。

很多人不愿意去理财,本质上是因为思维层次没有到达那次层次,我之前做财富管理行业很多年,其实理财是咱们每个人都需要学习的刚需。

你想想,你现在开始理财投资,等你到30岁别人都开始为理财发愁的时候,到时候你心里就偷着乐吧。

别问我为什么知道的,我的理财生涯就是从大学开始。

从最开始生活费不多,每个月只花几百块钱定投,到后来工作后收入增加,股票、基金、可转债等各类资产都有配置,经济来源一直都是多渠道的,做一份工作,市场行情好时收入是别人工资的2、3倍。

所以如果你在大学时期,每天闲下来的时间不是追剧就是玩游戏,那我建议你先利用这个时间学学理财。这样既加速获取本金的速度,还可以为以后本金充足时作准备。

对于新手来说,理财的准入门槛是如何把手里的1000块发挥到最大值,扬长避短,快速积累财富。所谓万丈高楼平地起,千万不要好高骛远,基础不扎实的朋友记得先老老实实学习,不要总是为自己的无知交学费。

https://xg.zhihu.com/plugin/45447dc8ef4ef248db85bd30b37f9a2f?BIZ=ECOMMERCE三、投资品种的选择以及学习顺序

学习步骤:

1. 理财思维培养学习+学习记账和规划

2. 基金(基金分类,主动基金,被动基金)

3. 股票(白马股,周期股,基本面分析,技术分析)

4. 资产配置(大类资产,经济周期等等)

这个顺序学下来,应该可以帮你避开90%以上的坑了,如果你特别特别担心亏钱,可以先从支付宝里面的货币基金或者债券基金买起。

不过我还是建议,大家早点开始学习,从买基金,甚至是买股票开始,更好的理解市场。

和大家简单介绍一下基金和股票,总得来说两句话:

买股票=部分拥有一家公司(相当于你是这个公司的小股东)

买基金=拥有一篮子股票(一只基金=股票A,股票B,股票C)

先和大家聊聊基金的分类,基金按投资标的分分为货币型基金,债券型基金、股票型基金、混合型基金。

平时咱们用的余额宝就是典型的货币型基金,一年2%左右的收益,实在是低的可怜,你也跑不赢通货膨胀,所以其实没有太多意义。货币型基金被称为“准储蓄产品”,其主要特征是“本金无忧、活期便利、定期收益。”

债券型基金是指以国债、金融债等固定收益类金融工具为主要投资对象的基金,风险较低,收益较低。根据投资股票的比例不同,债券型基金又可分为纯债券型基金与偏债劵型基金,基本上如果你挑选到了不错的债券型基金,还是可以跑赢通货膨胀的。

指数型基金,实质上是指跟踪某一指数的基金。比如上证50指数是从上交所挑选沪市规模最大,流动性最好,最具代表性的50只股票组成样本股,综合反映沪市最具影响力的一批优质大盘企业的整体状况;

沪深300指数则指的是国内最具代表性的指数,从上海证券交易所和深圳证券交易所挑选规模最大,流动性最好的300只股票组成。一般来说长期定投指数基金,是个不错的投资策略。

股票型基金,是指将80%以上的资金用于投资股票,持仓的股票将由基金经理管理。与股票不同的是,股票型基金是“一篮子”股票,因而风险被大大分散,可以有效减少个别公司暴雷带来的恶劣影响。

混合型基金,是指基金经理将主要资金用于投资股票和债券的基金。混合基金是指同时投资于多种金融工具(如股票、债券等)的基金。其风险一般要比股票基金小,预期收益一般要比债券基金高。

关于股票具体怎么玩,我之前写过一篇,这篇应该可以解答你99%关于股票的问题!

如何系统地学习股票投资?

四、最重要的还是投资自己

做投资这么多年,我其实真的很感谢当年那个默默研究基金,股票的自己。

以前上大学的时候,拉着上铺的几个兄弟研究K线图,天天讨论国家宏观政策方向,虽然现在看起来很幼稚,但是,回忆起来充满着青涩的美好。

我们的人生从来都不是线性的,很多时候就像阿甘电影里所说,“life is like a box of chocolates that you will never know what you gonna get.” (生命就像一盒巧克力,你永远不知道你将会拿到哪块)

作为大学生,给大家最好的建议就是把钱花在自己身上,别去攀比什么鞋子,手机,电脑,等你到我这个年纪你就发现,这些都没啥意义,学会用知识去武装自己,一点点儿累积自己的认知资本,才是真正重要的。

生活中我接触了很多普通中产,也有很多财富自由的富人,你会发现,其实人与人本质的差别真的没有那么大,无非就是拼谁更加勤奋,更加爱思考,爱学习。

没有任何一个我认识的富人,是通过老老实实打工,老老实实学习发的财。

20多岁上大学时,我就发现对于大多数人来说,工资收入其实有非常大的瓶颈,一般人到了中高层,40岁左右,工作收入就很难再大幅提高了。

而理财投资收入则是复利增长,前期少,但越到后期,本金积累越多,能力积累越深,收入也会越来越高。

对于新手朋友尤其是学生党们来说,你们现在有相对多的时间可以去学习积累经验,何不趁早开始呢?

前面的很多策略理论,都是我之前学习的课里讲到的,不仅有针对小白的基础知识,还有很多通俗易懂的实战方法,真的很良心,内容也有趣不枯燥,想提高理财能力的同学赶快行动起来吧~

https://xg.zhihu.com/plugin/45447dc8ef4ef248db85bd30b37f9a2f?BIZ=ECOMMERCE理财最好就是从大学开始。

富人往往聪明就聪明在,他们懂得去花钱来节约自己的时间,毕竟时间才是真正无价的。

也许小时候我们会觉得,当银行里有了几百万存款,几千万的房子,我们就会因为财富变得幸福,快乐,自由,但实际上并不是这样。

财富从来只是社会的催化剂,是用来约束和激励这个社会进步的方式。

学习理财不是目的,更好的找到你爱的生活才是。

看透这点,你已经超过90%以上的同龄人了。

加油学习,好好投资自己吧!

我是 @爱财老猫,一个有10多年投资经验的老司机。

知乎内容不定时更新,每日资讯解读指路【艾财学堂投研圈】。 |