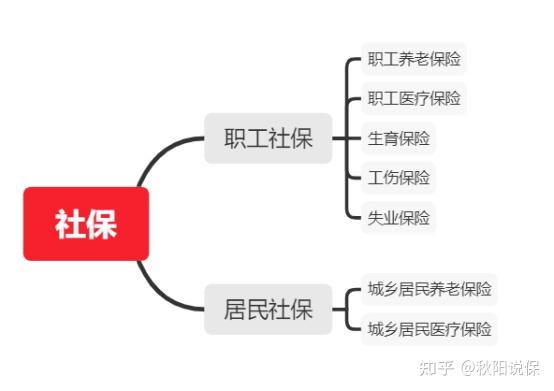

社保,即社会保险,是养老、医疗、失业、工伤、生育五份保险的统称,一般与住房公积金合称「五险一金」,共同服务于职场人的「生老病死」。

话说每一个初入职场的年轻人,都会有相同的烦恼:说好税前一万五,发完工资只够吃土,莫名其妙少了一大笔钱,这是怎么回事?

除了税,少的这笔钱就是我们工作中逃不开的五险一金。

辛辛苦苦缴了这么多年,但你真的懂五险一金是什么吗?

一、 五险一金是啥

咱们先来捋一下「一金」。

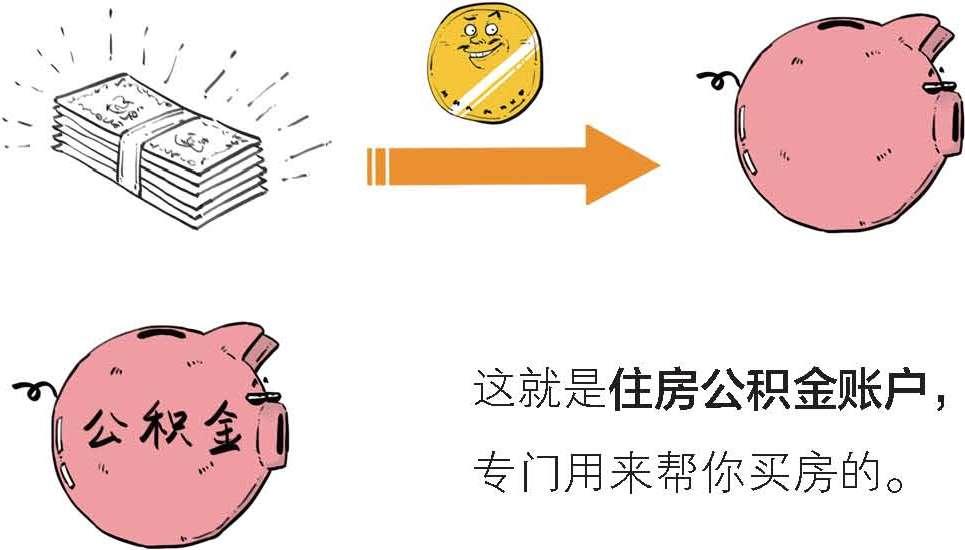

话说,这年头大多数人上班挣钱都想买房。但混子哥还不了解你们吗?工资全贡献给 GDP 了,拿啥买?

别怕,你每个月的工资,有一部分会自动存到一个账户里。

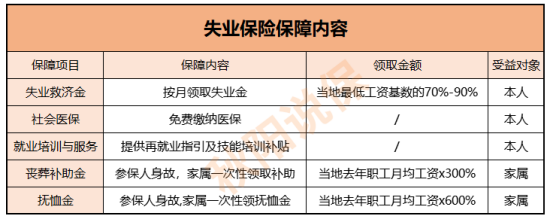

说完了「一金」,那「五险」又是什么?

话说咱们上班族,要是出点啥意外,可不得了,下能影响加班,上能拖经济后腿。

公司为了让你好好工作,没有后顾之忧,帮你买了五份保险,也就是五险:

统称社保,生老病死一条龙服务,谁都用得着。

人在江湖飘,在你上班赚钱的时候,最怕啥?

温馨提示:

五险一金是国家强制公司缴的公司不给缴就是违法。

公司给员工缴了社保,大家干起活儿来才没后顾之忧嘛!

想对五险一金有个全面认识,得先搞懂社保的起源。

二、 社保是怎么来的

故事是这样的:

话说十六七世纪的英国,五行缺土,贵族们天天骑着宝马,到处抢地皮——

史称圈地运动。

圈地干啥?养羊啊!

因为当时英国纺织业厉害,非常赚钱!

全养了羊,没地种了,英国那么多农民怎么办?

于是农民惨遭驱赶,到处流浪,社会动荡,英国政府急了,决定颁布条法律管管——

这条法律叫济贫法,国家救济穷人。

据说这个就是社保的萌芽,不过社保的创始人不是英国,怎么回事儿呢?

事情简单得很,一边是羊多了,纺织业雄起,英国突然很「蒸汽」,发明了很多机器,工厂变多,需要更多的人干活,这叫工业革命。

另一边是流浪的农民,光靠救济活不下去,于是大家一窝蜂地进城务工,然后诞生了一个新职业:

工人。

所以英国干的事其实是接济穷人的事儿,还不算社保,目的主要是解决农村流动人口的就业问题。

「喜羊羊」在英国能带来工业革命,而同时期,咱们中国的乾隆王朝的羊也不少,为啥没有工业革命?

我猜,大概是因为那些年的北京——

而社保真正诞生,是在德国。

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |