刚参加的工作的宝宝们一定要知道的事情,不能少不了社保,毕竟这可关乎我们切切实实的利益啊!

为什么说它重要呢?今天学姐就来好好的给大家科普一下。

本文重点

一、社保与五险一金分别是什么?

二、只有社保就够了吗?

一、社保与五险一金分别是什么?

社保与五险一金是包含关系

社保,是国家通过立法,在参保公民遭遇年老、疾病、生育、工伤、失业等风险时,能够给予物质帮助、减少经济损失、保障基本生活的社会保障制度。

它包含了“五险”:养老保险、医疗保险、生育保险、工伤保险、失业保险

而“一金”,指的是住房公积金。

1.养老保险

是保障我们退休后,依旧有钱可用的保险。它只需要我们在退休前累计缴纳时间达到15年,就可以在退休后,每月领取到一笔数量可观的退休金。

与养老保险相关的问题,学姐给你找出来了:

2. 医疗保险

医疗险保我们的疾病,它不但能报销去医院的门诊费,如果生病住院了也能报销一定比例的住院、医疗费。是社保中用处最大,效果最强力,我们平时接触最多的保险。

3. 生育保险

顾名思义,就是给生小孩准备的保险,它能报销因为生小孩产生的生育医疗费、产前产后检查费、节育手术费等费用,更能补贴因生育带来的部分经济损失。

4. 工伤保险

就是当我们在工作期间因为意外伤害或职业病等原因,暂时或永久丧失劳动能力甚至身故的时候,能够给予我们或家人补偿的保险。

5. 失业保险

保证我们因公司破产或被解雇等原因失业后,每月能够领到一笔失业金,不至于没钱生活。

6. 住房公积金

就是集买房、租房、装修房于一身,贷款利息还超低的国家白给福利。

由于五险一金是国家强制用人单位帮我们缴纳的,而且它与我们的生活息息相关,如果我们对它不甚了解的话,不但可能医疗险报销不了、退休时拿到的退休金比预期少,更可能连生育险、工伤险、失业险怎么用都不清楚。

学姐曾经对五险每个都进行过细致的讲解,有需要的可以点个关注,去学姐的后台查看。这里放上一个大科普贴:

二、只有社保就够了吗?

社保,国家强制缴纳的保险,包括养老保险、医疗保险、失业保险、工伤保险和生育保险五个险种。像社保中最实用的医保可以在关键时候帮我们剩下很多钱。

具体来分析医保:

1.可带病投保

不管你有没有病,有什么病,都可以上医保。这点,商业保险不可能做到。

医保作为国家福利,是因为患病无法买保险的人最后的保障。

2.保证续保,无年龄限制

不管保险公司的保证说得多么地好听,市面上几乎没有真正意义上保证续保的医疗险。

但是,医保可以做到,并且没有年龄限制。

3. 无等待期

只要你交了医保,一般当月就能生效,没有等待期,赞!

4.缴费低,保障高

成人缴费每人每年不过一二百元。

但是如果生病住院了,所用的医疗手段和药物符合要求,一级医疗机构能报销85%,二级医疗机构75%,三级医疗机构70%,大大的省钱啊~

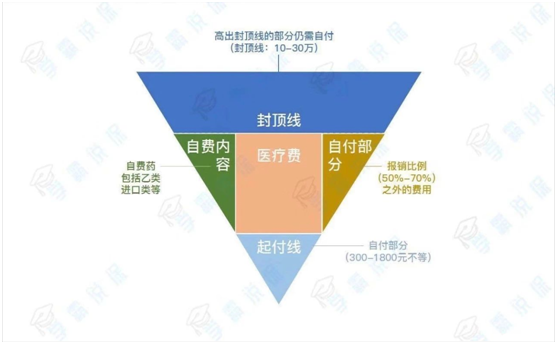

医保实用,划算,是我们抵御疾病风险的最基本屏障。但,医保只保基本医疗,它不是万能的!

1.报销额度有限制

我国社保实行的是社会医疗保险模式,覆盖率在95%以上,称得上是全民福利了。但是,因为摊子大,每个人的保障力度自然不大——

据医疗保险报销部门统计:我国39.7%的医疗费用由个人支出。医保报销额度老多限制了,有起付标准、封顶线不说,还有自费的限制。

报销额度=(总额-自费-自付-起付线)*报销比例

这一点,商保能救!商保的医疗保障就是针对社保设计滴,轻症的住院报销与社保形成互补,可报销社保报销后剩余部分。

而重疾,则可以按照保单规定比例提前给钱,医疗费用负担大大的减少。

2.高端医疗有缺口

医保不仅额度有限,医保报销目录更是规定了报销范围,特定治疗项目、药品、高端诊疗设备医用材料通通不予保障,拿药品举个栗子——

· 甲类药品:全部计入报销范围(药效一般,费用低)

· 乙类药品:部分计入报销范围(药效较好,费用稍高)

· 丙类药品:不计入报销范围(药效极好,费用很高)

简单地说,医保作为普罗大众的福利保障,只能保证你最低程度的就医,高端的就别想了。

而这部分缺口也可由商保补上啊,比如一些昂贵的癌症靶向药等救命药基本都是自费药,不在医保报销范围内。而一些商业的重疾险、医疗险的附加服务可免费提供这些救命药。

3.缴费、变现不灵活

社保在灵活性方面远远不及商保的——

比如说缴费期限,社保必须交满一定年限才可动用或领取,工伤与生育、失业保险皆为一年,养老保险则为15年。

医保则分男女,女性缴满20年,男性缴满25年才可终生受益。

商保就不一样了,3年、5年、10年、20年、一次性交齐……

社保是我们最最基本的保障,但仅有社保是不够的,搭配商业保险才能弥补社保的缺陷,保障更加完善。还有什么不懂的可以看看这篇文章:

不过,商业保险作为中国被标签化最严重的行业之一,在很多人的眼里,几乎等同于传销。

主要还是因为被坑多了,保险里陷阱确实不少,该怎么买保险才不被坑呢?

这里有些需要你注意的事情:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

写在最后:

我是学霸说保险-凯文,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

⛪️公众号:【学霸说保险】花更少的钱,买对的保险!

延伸阅读:

全网136款重疾险对比测评,一次看透重疾险猫腻

超全!国内热门百万医疗险对比表

意外险买哪款?看这份对比表就够了!

2020年最新中国人寿·国寿福测评报告

2020年最新太平洋·金佑人生测评报告

2020年最新太平人寿·保险公司测评报告

2020年最新香港保险公司排名大盘点

2020年最新高性价比小孩保险排名

2020年十款高性价比老人保险排行榜

2020年最值得买的十大小额医疗险推荐 |