大学生医保分为两大类:

公费医疗:这是国家提供的免费医疗保障,学生入学注册后,即可免费享受。

城乡居民医保:由国家给予一定补助,学生也需交一部分钱参加的医保,这就属于城乡居民医保的一种。

如果实行的是公费医疗,会相比普通医保的报销政策更加有优势;和当地的居民医保相比,报的比例更高,报的钱更多,但每个学校的公费医疗政策不同,需要视情况而定;

如果学校实行的是城乡居民医保,其实报销比例报销政策差不多,但需要注意的是大学生医保,第一站看病点一定是在校医院,如果需要校外就医,需要在校医院开转诊单。

关于毕业后,大学生医保需要处理吗?

一般来说不用管,有个别城市规定要办理停保后才交上职工医保,比如深圳,只需要去社保部门办个停保手续就好。

但如果你留在当地工作的,保存好你的社保卡,以后工作交社保可以继续用。

<hr/>今天看到这篇回答的同学们赚到了,我把大学生医保从就医到报销整个流程都给大家整理成了实操手册,妥妥的大学生医保就医指南!

已经毕业错过的同学,记得转发给家里的大学生和准大学生,造福一方。

关于大学生医保,绝大多数的同学都搞不明白,明明有医保,生病住院却还是自己花钱,4年血亏!

这都是没有找到大学生医保的正确打开方式。

深蓝君看过很多报销失败的案例,也跟很多同学聊过大学生医保,发现大家的问题都出在了不了解自己学校医保报销的政策,医保仿佛就是学子们知识的盲区,完全不知道怎么用。

其实只要在看病前,了解需要的材料和报销流程,看看政策通知或者学生手册,以我们走过高考独木桥的理解能力,用好大学生医保真的不是问题,重点就是看病前了解。

因为每个学校的大学生医保报销情况都不太一样,我尽量通过简单的语言,解释一下大学生医保的大概情况,让各位找回那些年错过的“大学生医保福利”,看完记得点赞收藏转发~

本文主要内容如下:

一、大学生医保要交多少钱?值得参加吗?

1、什么是大学生医保?

大学生医保,顾名思义,就是让大学生参加的医保。

大学生医保分为两大类:

公费医疗:这是国家提供的免费医疗保障,学生入学注册后,即可免费享受。

城乡居民医保:由国家给予一定补助,学生也需交一部分钱参加的医保,这就属于城乡居民医保的一种。

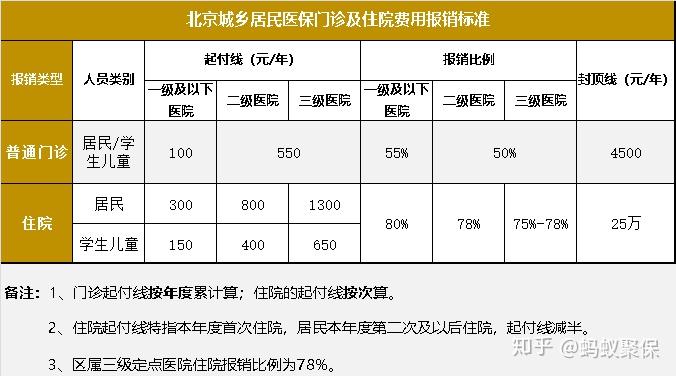

现在,除了北京、上海等少部分高校还属于公费医疗外,全国绝大部分高校的医保都已经纳入了当地城乡居民医保体系内。

注:公费医疗凭证

如果我们参加的大学生医保属于城乡居民医保,然后学校会给发一张社保卡,不过有的大学只会发一张简单参保凭证。

这些凭证我们都得保存好,方便日后看病报销。

大学生医保社保卡等凭证

2、大学生医保需要多少钱?值得参加吗?

举个最简单的例子:看牙。

去年年末,我们同事因为两颗智齿以及虫牙折腾的厉害,看牙前前后后花了七八千。

而她表弟同样是拔了两颗智齿,最后只花了300块。原因就是她表弟通过校医院转诊去市医院看牙,大学生医保把大部分费用都报销了。

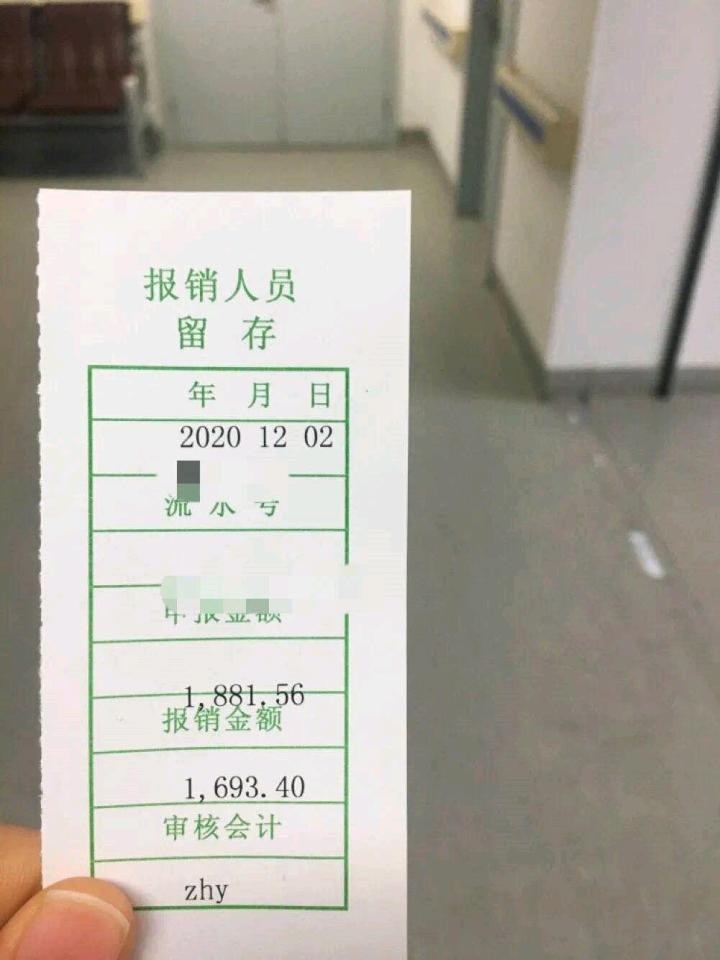

因为表弟早把报销凭证扔了,所以我找了一个同样情况的凭证:3颗牙,不到1900的医药费,大学生医保报销了1690多。

看一次牙不仅把4年保费拿回来了,还小赚一笔,多香啊。更不要说,万一有个大病,医保还能有更大的发挥空间。

所以说,医保绝对是我们最值得参加的保险。

尤其大学生医保这种国家还补贴一部分保费的,性价比非常高。

如果你在本地上大学,已经参加当地居民医保了,大学生医保可以不参与。

但如果你去外地上大学,强烈建议你参加大学生医保,给自己一份四年的保障,毕竟这几年时间主要都在大学度过。

这个时候,家里的医保就可以停了,因为医保只能买一份,不能重复报销。

大学生医保是不用单独缴费的,学校一般都会放在学杂费收取,数额在90-380之间,有些大学会在大一开学时就一次性收齐几年的费用。

只要没有主动办理退保手续,每一个大学生都是有医保的。

如果你没有医保卡,也不确定自己有没有成功参加,也可以自己查一下。

现在很多城市都提供了线上查询渠道,比如说:深圳的学生可以在深圳人社的公众号,选择办事,登陆账号查询参保情况,第一次登陆的同学需要先注册账号,关联身份信息。

说完了怎么缴费,接下来就是本文的重头戏了,大学生医保要怎么用。

二、大学生医保具体报销流程

大学生医保虽好,但如果没有正确的打开方式,你会觉得它很鸡肋。

所以同学们,要看黑板,划重点啊,我们分两种情况考虑:

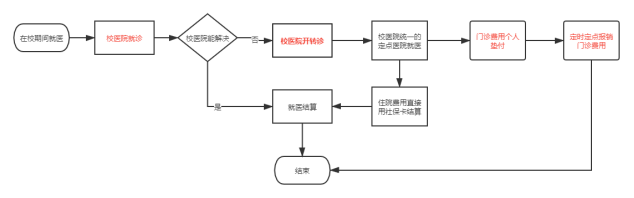

1、在校期间看病

在校期间需要看病就医的,具体流程如下:

大学生医保就诊流程

记住重点啊,只要不是严重到需要急诊的,都得首先去校医院、校医院、校医院!

不然,要么是不给报销,要么是报销比例降低。

如果校医院解决不了的大病,要去外面定点医院治疗,需要先去校医院开转诊单,再去校外定点医院就诊。

注意转诊单一般有时间限制,只能用一次。

定点医院的住院费用报销,直接用医保卡结算,支付个人自付部分即可,不用报销。

而门诊费用需要自己先付钱,然后拿着资料回学校报销。

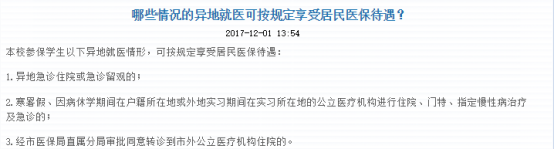

2、假期、休学、实习或者出国交流等期间

在日常离校情况下,我们在外地的医疗费用是无法报销的。

比如周末你去外地找朋友玩,又想顺便看个病当然是不能报的,除非是急诊住院这种特殊情况。

但如果我们是寒暑假、因病休学、实习这些离校情况需要住院治疗的,可就近到当地医保定点医疗机构就诊,所产生的费用先由个人全额垫付,回校后提供相关材料进行报销。

但对于门诊费用,异地基本都是无法报销的。

不过需要注意,寒暑假只限在“在家”的公立医院;如果户口迁到学校了,也只限户口迁出地的公立医院。

实习和因病休学需要同学提前申请,上报所属的医保局备案,备案核准后的费用才可以报销。

举个例子:

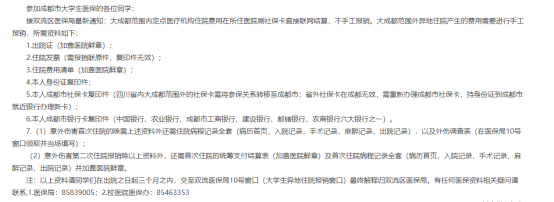

2020年寒假,小明因急性阑尾炎在老家的医院住院治疗一周,出院时就要开始准备报销材料了,主要包括:

1)就医票据全部要加盖医院鲜章

2)就医医院证明(属级、地址、是否为定点医院),加盖当地社保局公章

3)寒暑假证明,参照学校官网的放假通知,返校后加盖学校的鲜章。

报销材料准备好,就可以去校医院报销了。

3、返校报销的注意事项

需要回学校报销医药费的,相应的医药票据和证件给到校医院负责的老师,具体怎么报销,可以提前咨询一下,一般来说有2个注意事项。

① 整理票据

首先票据证件要全,签名的签名,盖章的盖章,提前准备好,比如说校医院开的转诊单出院就得让医生签名,医院开的票据都需要医院盖章等等。

其次,整理是个活,一般学校对于报销票据会要求学生整理好,一一对应,乱七八糟一通给,很多老师是不收的。

因为现场对票,乱糟糟的很耽误时间,如果不现场对,直接收了,万一漏了票据报销不了,谁担责是个问题。

比如说四川大学对于票据的要求是发票要对应清单,每张发票要对应相关的检查报告单、治疗项目清单、门诊病历、药品销售清单、处方。

所以大家报销前,记得找找自己学校对于这些票据的要求,可以在学校官网找到或者提前问校医院老师。

② 注意报销时间

大学生医保报销一定要注意时间,票据的报销一般有时效性,大多数学校会要求在当月报销,最多期限是出院后的1-2个月内,过期就不给报销了。

另外,报销还要注意学校报销窗口开放时间,很多学校不是天天开放报销的,比如说四川大学校医院报销窗口每个月就开放半天,其他时间去了也是白跑一趟。

三、大学生医保可以报销哪些费用?

只要我们遵守报销流程,凡事首先拿着社保卡去校医院看,就已经进入正常的报销程序。 能报的就报,不能报的也没办法了,学校也不会蒙我们。

不过毕竟是自己真金白银交了钱的,了解多点总没有坏处。各大学的大学生医保报销政策虽然有差别,不过大同小异。

前面说过大学生医保有两种,但现在绝大部分大学生医保都已经纳入城乡居民医保体系,所以主要以此为例。

2019年9月小王成为了四川大学的一名本科新生,缴纳医保费后,从9月开始小王享有如下的医保报销待遇。

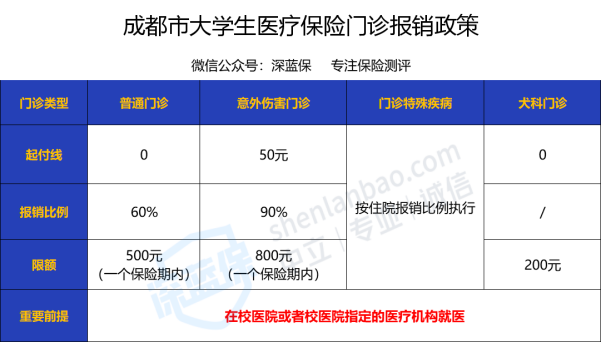

1、门诊报销

相较于普通医保门诊基本自费,大学生医保门诊就是宝藏福利。

大学生医保门诊报销分为4部分,重点关注普通门诊和意外伤害门诊。

只要是在校医院或者校医院指定的医疗机构,普通门诊0免赔,医药费报销60%,意外伤害有50块的免赔额,报销比例高达90%,四舍五入就是自己看病不花钱。

不过每一项都有相应的限额,比如普通门诊一个保险期内(1年)最多报销500元。

但对于一些需要长期治疗的门诊特殊疾病,比如精神疾病、高血压等慢性病、癌症等;

如果只能报销几百块,根本不够用,所以大学生医保会把这些医药费按照参照住院标准报销。

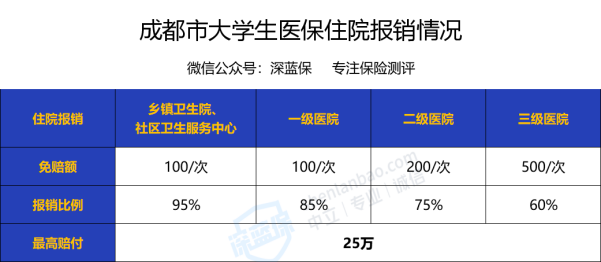

2、住院费用报销

对于住院的费用报销,成都的大学生医保保障更加给力,有3个报销项目:医疗保险、城乡大病、大病医疗互助补充保险。

从前往后的顺序,可以将一般住院的大额医药费用进行3次报销。

- 报销 1:基本医疗保险

- 报销 2:城乡大病

- 报销 3:大病医疗互助补充保险

第一次报销:基本医疗保障

每个大学的校医院等级可能不同,比如说四川大学的校医院属于二级医院,湖南大学校医院是一级医院。

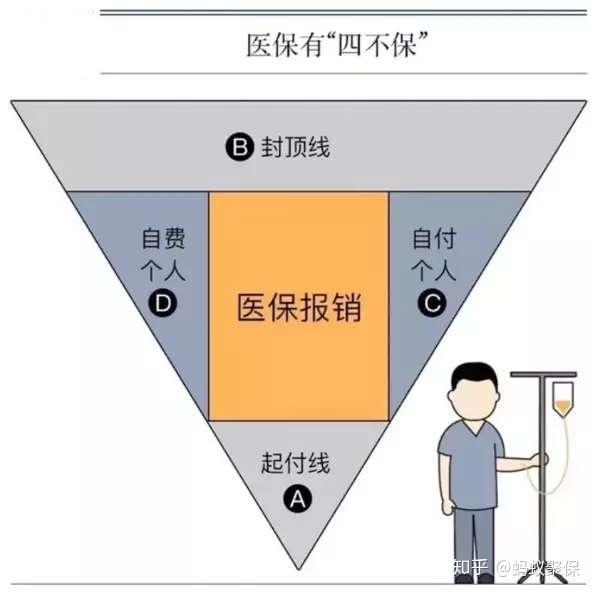

这里再解释一下免赔额,也叫做医保起付线,就是医药费超过某一数额的部分才可以报销。

具体怎么报销,通过一个实例具体看看。

2020年,小王是四川大学大二的学生,生病后经校医院转诊去了三甲医院住院,总共花费了10 万元,自费项目 2 万,剩余 8 万可报销:( 80000 - 500 )× 60% = 47700元。

算下来真正的报销比例是47.7%,但剩下的费用可以进行第二次报销。

第二次报销:城乡大病

城乡大病的免赔额是当地上年度居民可支配收入的50%,超过的部分按照以下规则报销。

自付 0 - 5 千部分:报销 60%

5 千 - 2 万部分:报销 85%

2 - 5 万部分:报销 90%

5 万以上部分:报销 96%

2019年成都市居民人均可支配收入39504元,所以免赔额为19752元。

小王的8万医药费经过基础医疗保险报销了47700元,再扣除19752元,剩余12548元,大病医保可以报销12548 X 85%=10665.8元。

大病医保和基础医疗一共报销了58365.8元,占总费用的58%。

第三次报销:大学生大病互助补充保险

但是还没完,经过前两轮的报销,在医保范围内的8万元,还有21634.2元没有报销。

按照上面的规则,小王还可以报销:

- 0 - 1 万部分:10000 × 77% = 7700 元

- 1 - 3 万部分:(21634.2 - 10000)× 80% = 9307.36元

合计第三次报销17007.36元,加上前两次报销,大学生医保一共报销了75373.16,占总费用10万的75.3%。

总的来说,大学生医保住院的报销待遇还是非常不错的。

3、生育费用

是的,你没看错,成都大学生医保连生孩子都有保障。

表格中的项目都是定额支付,换句话说这笔钱是直接拿的,而且因为生娃产生的门诊和住院费用报销也可以照常报销。

不过,只有宝妈是大学生才能拿钱,钱不多,真要生了,给孩子添点奶粉钱,只能说也不赖。

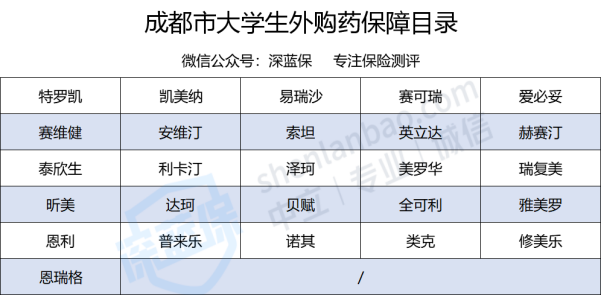

4、保障外购药

成都的大学生医保住院报销里还包含了一个重特大疾病医疗保险,是保障部分外购药的,为了让大家更好理解,我单列出来了。

什么叫做外购药呢?一般来说医院没有,需要到外面药房买的药,就属于外购药。这在治疗某些病的时候,非常常见,比如说癌症。

成都医保局制定了一个药品目录,包括治疗癌症的靶向药、高致残性的特效药和罕见病的特效药等等。

具体药品目录入下:

如果得了重症,治疗的药品属于上述药品目录,经过定点机构认定等手续后,药店会送药上门,直接由医保支付,不用报销。

因为这个险种是属于医保住院报销里的,所以同样适用了住院报销的最高额度,也就是25万。

可以看到,大学生医保国家给予学生的福利,保障还是很不错。

虽然报销流程比较繁琐,但一年只要一两百,如此高的性价比,还要什么自行车?

大学生医保制度还有一种是公费医疗,这种医保是不用我们缴费的,报销限制相对于纳入城乡居民医保的大学生医保要多很多。

据我了解实行公费医疗的学校,每个学校的政策都不太一样,共同之处可能就是都可以报销医药费了。

有的学校只能报销校医院和指定合作医院;

有的除了校医院跟合作医院可以报销,外地医院也可以报销;

有的寒暑假医药费可以报销,有的不可以;

真的做到“我们都不一样”!

所以这里不做展开,具体可以在大伙入学时发的学生手册找到相应的医保报销政策。 小结一下大学生医保的注意事项:

1)看病先去校医院,外出看病一定要转诊

2)票据原件要盖章、注意票据提交要求

3)报销注意时间地点和流程,当月报销更保险

四、大学生医保的其他常见问题

1、交了大学生医保,老家的医保还要交吗?

不管是在本地上学,还是去外地上学,老家的医保都不用交了,直接交学校的。

如果是在本地上学,原来的社保卡可以继续使用。

如果学校实行的是公费医疗,想要更方便的报销待遇,同学可以加一份居民医保,二者投保是不矛盾的。

但是注意,如果生病住院,医药费的发票只有一份,所以报销只能公费医疗和居民医保二选一,那如果是符合公费医疗报销的要求,建议优先公费医疗,报销比例会更高。

2、家里一起交了医保,会影响学校交医保吗?

不会影响交钱,但会影响医保使用。

如果是省内,一般只能交一份医保,如果家里一起交了医保,同时学校也交了,家里的那份医保会被冻结,不能使用。

所以尽量提前跟父母说一声,学校会交医保,不需要缴纳家里的居民医保。

3、休学能不能交大学生医保,享受医疗报销待遇?

可以,一般只限因病休学,办理相关手续后,可以参保纳入城乡居民医保的大学生医保,公费医疗对于因病休学保留学籍的学生也提供医疗保障。

4、毕业后,大学生医保需要处理吗?

一般来说不用管,有个别城市规定要办理停保后才交上职工医保,比如深圳,只需要去社保部门办个停保手续就好。

但如果你留在当地工作的,保存好你的社保卡,以后工作交社保可以继续用。

5、毕业后,如何续上医保?

这要分户籍情况。

如果你是当地户口,可以直接参加居民医保;

或者也可以以灵活就业人员身份参加职工医保,没有6个月等待期,参保缴费次月即可享受职工医保待遇。

但如果你非本地户口,只能在当地工作才能参加职工社保了。

6、大学里,有医保就够了吗?

我们前面在讲大学生医保的保障内容就有说到大学生医保的局限性,只保障医保范围内的,异地报销麻烦且困难,如果没有按照规定就诊,一分都不能报。

即使是能报销,也还是有一部分自费,如果大病,自费部分也会对学生家庭产生负担。

所以有些学校会以学生的名义买一些商业保险,这种一般保障比较基础。

比如下面这个,学校以年级为单位买的意外险:4年保费学生就交200块。

价格不贵,学校反正不会坑我们,买个心安也不错。如果价格不便宜,完全可以自己找一个更好的保障。

如果想自己买个好点的保障或者如果学校没有买商业保险,可以自己了解一下医疗险和意外险,对于这个我也有专门科普,具体可以看这两篇文章。

深蓝大师兄:买百万医疗险看这篇就够了:百万医疗险测评,选出了2021年TOP性价比的5款2190 赞同 · 804 评论文章3946 赞同 · 1235 评论文章深蓝保:意外险怎么买?2021年全网超详细选购指南+8月意外险产品推荐!335 赞同 · 265 评论文章680 赞同 · 556 评论文章【写在最后】

在收集大学生医保政策的过程中,我问了很多在校大学生,发现他们对于医保可以说是非常不了解。

“我们每天都锻炼身体,用不上”; “虽然有医保,但是不知道要转诊,直接去了外面医院,报销不了”; “我不知道咋用,听说校医院能报销一些钱”; “只在校医院买过感冒药,其他不知道” “医保好像都是闲置的” ······等等,可以说都在“浪费医保”。

年轻人,确实吃嘛嘛香,身体倍儿棒,都觉得大病离自己很远,可以理解,毕竟我也是在工作后才觉得身体慢慢被掏空。

但是,大学生医保不仅管大病,只要按流程走,日常很多费用都可以报销,比如洗牙、拔牙,这就是妥妥的羊毛神器啊!

所以,强烈建议大家把自己学校的医保政策找出来,细细研读一下,不要浪费了学生党的福利,等毕业再后悔没用上可就晚了。

觉得今天的回答对你有用,请点赞鼓励一下!

<hr/>我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下的回答,深蓝君已经累计收获了好几万的赞同;你关心的社保问题,这里都能为你解决:

- 不交五险一金,老了会怎样?

- 住房公积金到底有什么用?

- 社保是不是只用缴满 15 年就可以不用交了?

- 辞职以后怎么交社保?

- 五险一金断缴有什么影响?

- 23岁交社保和33岁交社保,结果有什么区别吗?

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

- 全国各大城市医保政策分析!北上广深、重庆、成都、杭州......记得收藏,会持续更新!

|