支付宝的“相互保”上线两周来,加入的会员数已经突破1400万,可见马云的号召力还是挺大的,那今天我们来说说什么是相互保吧!

相互保其实并不是什么新鲜玩意儿,而是把老祖宗最原始的互助、保险理念通过互联网工具来表现了。

其实,道理与结婚随份子差不多,结婚办婚礼需要一笔大的开销,对于大多数家庭来说都是一种负担,那怎么办呢?亲戚朋友每人出一份钱,积小成多的可以减轻一部分负担,我老家还保有结婚亲戚朋友送粮食的古老习俗,可以想象在物质不富足的从前,粮食对于结婚来说是多么重要的东西,随着生活水平的提高这个习俗逐渐开始折成钱来表达了。

每年结婚的人相对于整个集体来说是小数,也就是说概率不高,那么就可以通过这种互助的方式来解决问题,如果是大概率事情那么就不能通过这种方式来解决了。

这种方式可以持续下去的关键就是集体的人口基数,人口越多概率是越稳定的,这道理就如同抛硬币,如果只抛一次那么获得正面的几率要么是0,要么是100%,如果抛无数次那么获得正面的概率就是50%。

所以,一个大的家族,这种互助的方式就容易持续,家族的亲情纽带也可以很好的维持这个制度,如果外人加入那么很可能出现只收份子不掏份子的情况。人越多越好,但为了防止一些人耍小聪明,必须要有组织管理这个制度,这个组织其实就是保险公司的雏形,保险公司用合同替代亲情可以更好的来维持这个制度。

互助保其实也是这个道理,一个群体中有人生病需要钱那怎么办?假设需要30万,那么就是整个集体来共同均摊这30万,假设这个集体有330万人,其中会有一个人得病,那么每个人均摊30万元/330万人,每人约摊9分钱,这制度运营是需要费用的,那么每人掏1毛钱,多余的1分钱算运营费。

互联网技术让每次理赔都均摊的操作变的更容易成本也更低,如果没有互联网技术,那么目前保险公司根据概率先收保费再赔付的方式是最经济高效的。

这两种方式如同聚餐,相互保是先吃饭后根据实际花费大家AA,传统模式是根据经验预收钱,多收了不退(可以退的那相当于是分红险了),少收了由组织者承担。

其实保险公司就是这个制度的维护者,严格把关是为了不让那些“小聪明”之人有可乘之机,过于忠诚就留下了骗人的骂名。互助保可以改变大家对保险的看法,能不能赔的权利由保险公司交给了会员,你说能赔那就摊钱,你说不能赔大家就不用摊钱,自己的基金由自己来管控时,那就能理解保险肯定不是只要出事就得赔了。

互助保也让大家明白,其实保障型的保险都是需要付出成本的,都是消费型的,如果不出险那一定是不合算的。如果把保险当作一种慈善来看待,那么对于保险的抵触就会小很多。

说了这么多,我知道你关心的一定是要不要参与,合不合算?那就先给出我的观点吧!可以参与,但只能当作小甜点,不能当作正餐!

1、保额偏低

0-39岁保额30万,40-60岁保额10万,这样的保额对于中高收入人群来说显然是不够的,需要再配置其它的重疾产品。

2、产品可持续性差

本质上是款一年期产品,存在停售不可再购买的可能。

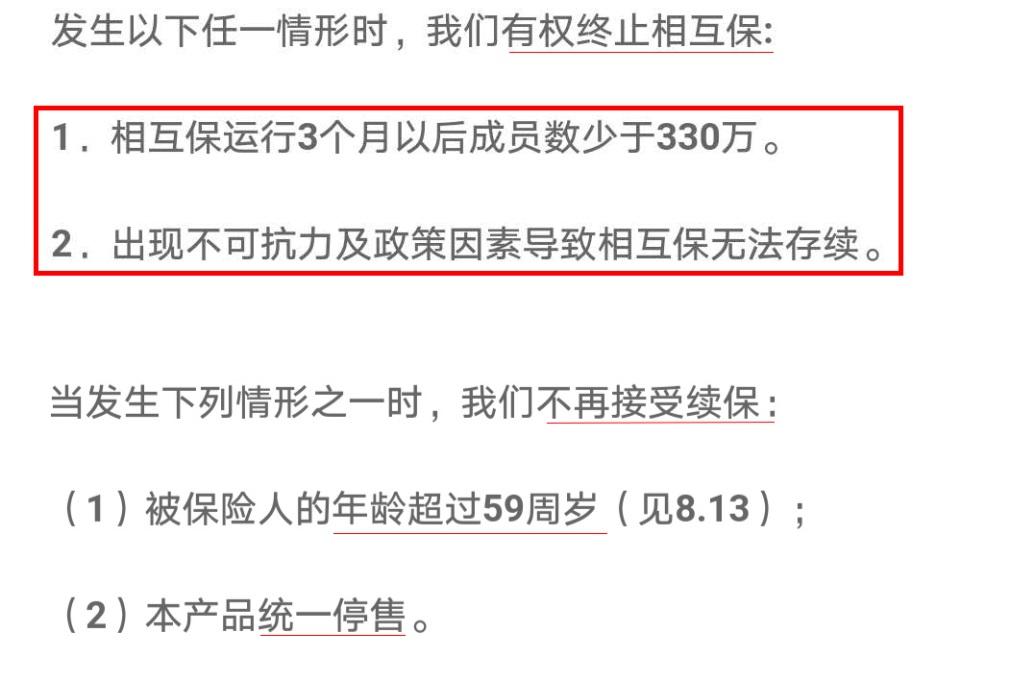

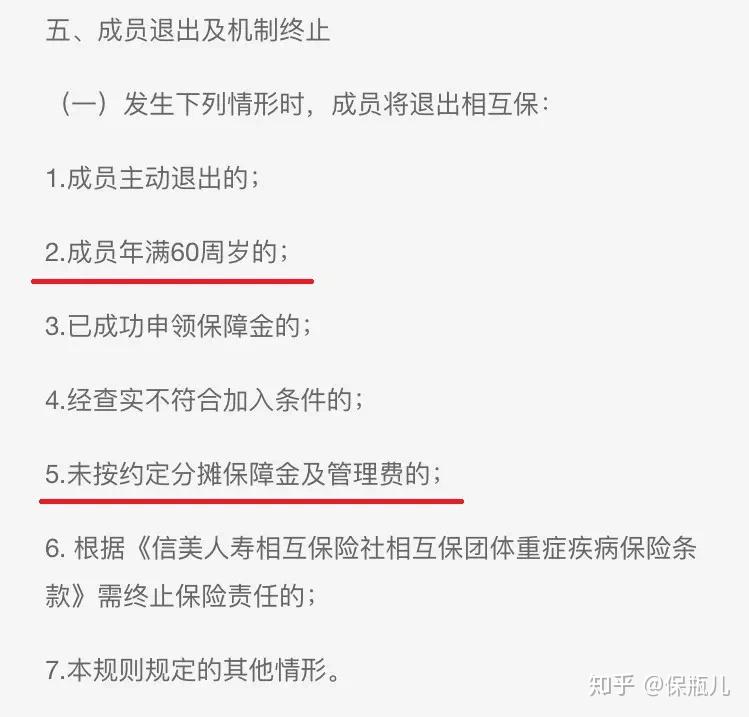

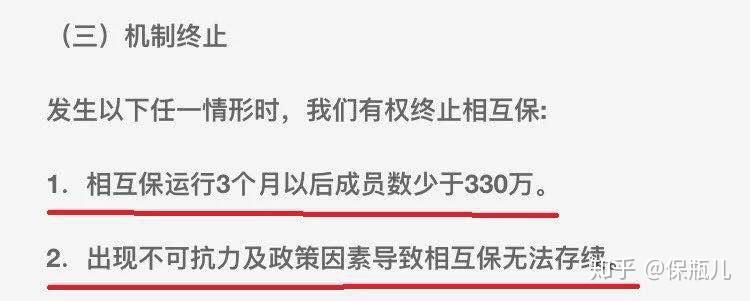

按照目前情况来看,成员低于330万的可能性不大,但也是存在这种可能的,政策性因素也不是不可能。其实我觉的因为账户没钱终止的可能性是比较大的,每个月有两次均摊,如果一时疏忽支付宝账户没钱,连续5天划账不成功就会被动退出,这风险是比较大的。

3、只保重大疾病,不保轻症。

如果有轻症和中症需求的消费者,那就需要通过别的产品来补充了。

4、最高保障至60岁

只保障到60岁在我看来绝对不是产品的缺点,用最少的投入获得最高的保障,在人生创造价值的最辉煌时刻拥有高额的保障一定是有必要的,如果有很好的理财能力,完全可以利用保险公司为我们创造的这段时间做好财务安排,如果没有理财能力或者没有很好的自制力,那就需要多补充终身型重疾产品了。

5、损失均摊略失公平

年龄越大风险越大,应该缴纳的保费是越多的,而这款产品费用是均摊的,显然,年龄小的多掏保费了,年龄大的少掏保费了,所以如果非要说合适不合适,那么年龄小的是不合适的。当然过了40岁,保额降低为10万,合不合适那就自己考斟酌吧,毕竟过了40岁中奖的概率要高很多。

总之,这产品的出现是好现象,推动了人们的保险意识,让上千万的会员拥有了保障。

他的方式比轻松筹更好,在人们获得利益的同时承担起应尽的责任,不能光享受利益不履行义务。

以保险公司为后盾的互助,也比民间的互助要放心的多,专业的事情还是交给专业的人来办。 |