一·周·小·课·堂

2022年10月将迎来《印花税法》施行后的第一个申报期,从本期开始,AI税务师将持续推出印花税法专业辅导文章,敬请期待。

关于印花税,小编被问的较多的就是印花税税目的问题,在发生一项交易或事项时,财务人员的第一个困惑是该交易或事项是否属于印花税的应税行为?第二个困惑是其涉及的税目是哪个?

下面就跟小编一起get判断方法和税目要点吧!

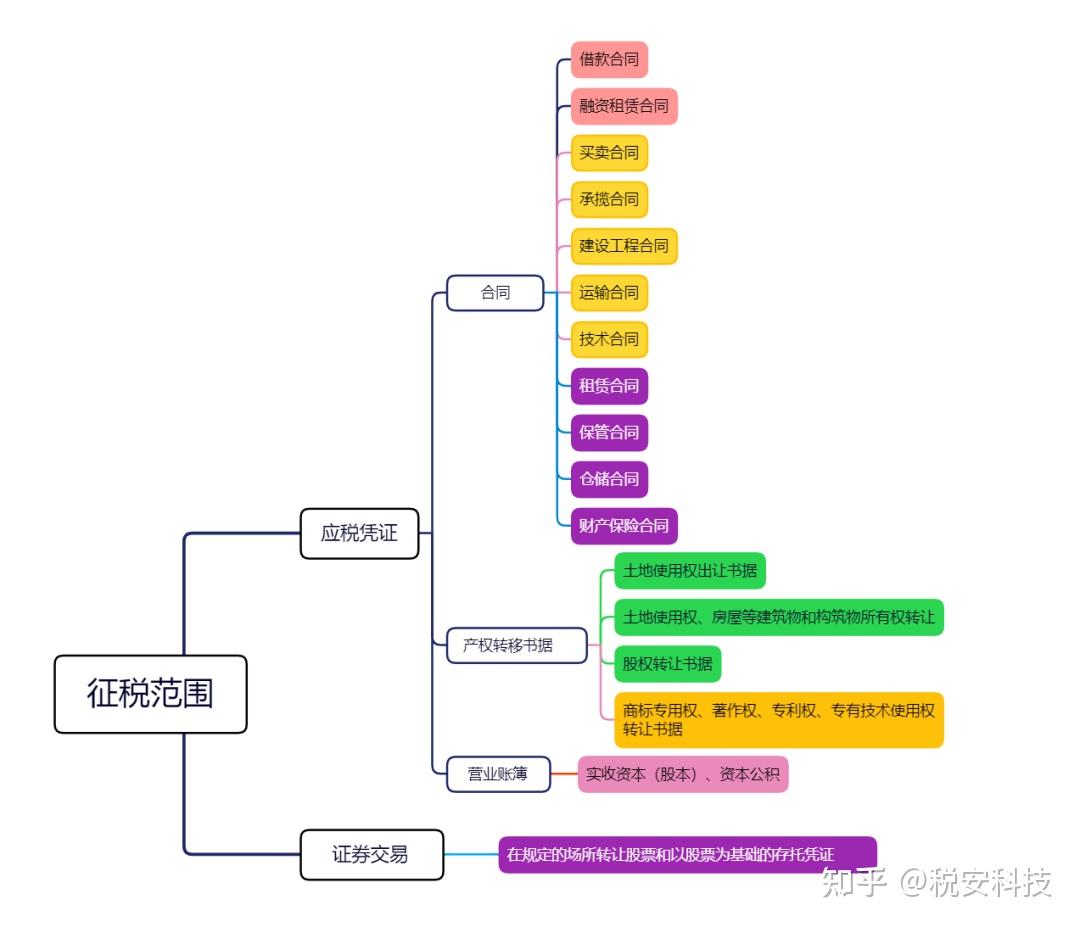

印花税征税范围

颜色相同即税率相同

缴纳评判标准

| 税率(从低到高) | 税目 | 计税依据 | | 万分之零点五 | 借款合同、融资租赁合同 | 借款金额、租金 | | 万分之二点五 | 实收资本(股本)、资本公积 | 当期实收资本(股本)、资本公积合计增加额 | | 万分之三 | 买卖合同、承揽合同、建设工程合同、运输合同、技术合同、产权转移书据第四类 | 合同价款、产转转移书据转让价款 | | 万分之五 | 产权转移书据第三类 | 产转转移书据转让价款 | | 千分之一 | 租赁合同、保管合同、仓储合同、财产保险合同、证券交易 | 合同价款、证券交易成交金额 |

在判断某一凭证或行为是否需要缴纳印花税时,小编建议从二级税目(合同、产权转移书据、营业账簿、证券交易)入手对其进行分类,进而继续判断该凭证或行为是否在列举的子目之中,由于印花税征税范围属于正列举制,即某项凭证或行为属于列明范围,则需要申报缴纳印花税,反之,则无需申报缴纳。

新老税目区别

现行《印花税法》与原《印花税暂行条例》税目的区别与注意点如下:

借款合同

| 《印花税暂行条例》:借款合同:银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同《印花税法》:借款合同:指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同。 |

解读:

①借款合同相关规定未发生变化

②若资金的出借方不属于金融机构或者其他金融机构,则该合同不属于印花税的应税凭证。

融资租赁合同

| 《印花税暂行条例》:将融资租赁合同作为一种特殊的借款合同处理。《印花税法》:融资租赁合同按照租金的万分之零点五计算缴纳印花税 |

解读:印花税法将融资租赁合同单独作为一个应税凭证列出。

买卖合同

| 《印花税暂行条例》:购销合同:包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同;《印花税法》:买卖合同:指动产买卖(不包括个人书立的动产买卖合同)。 |

解读:

①印花税法根据民法典的内容对税目做出了改变,将“购销合同”改为“买卖合同”

②印花税法明确了个人书立的动产买卖合同不在征税范围内,即如果买卖合同的一方是个人,则合同相关当事人均无须缴纳买卖合同印花税。

承揽合同

| 《印花税暂行条例》:加工承揽合同:包括加工、定作、修缮、修理、印刷、广告、测绘、测试等合同;《印花税法》相关税源明细表填报说明:承揽合同:加工合同、定作合同、修理合同、复制合同、测试合同、检验合同; |

建设工程合同

| 《印花税暂行条例》:建设工程勘察设计合同、建筑安装工程承包合同。《印花税法》相关税源明细表填报说明:建设工程合同:工程勘察合同、工程设计合同、工程施工合同; |

解读:印花税法统一了勘察、设计、施工合同的税率,部分税目的税率降低了

运输合同

| 《印花税暂行条例》:货物运输合同:包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同《印花税法》:运输合同:公路货物运输合同、水路货物运输合同、航空货物运输合同、铁路货物运输合同、多式联运合同;(不包括管道运输合同) |

解读:印花税法明确了管道运输合同不属于印花税征税范围。将原规范性文件的规定上升为法律。

技术合同

| 《印花税暂行条例》:技术合同:包括技术开发、转让、咨询、服务等合同《印花税法》:技术合同:技术开发合同、技术许可合同、技术咨询合同、技术服务合同。(不包括专利权、专有技术使用权转让书据) |

解读:专利权、专有技术使用权转让书据,并非不缴纳印花税,而是分类上属于产权转移书据,不属于合同。

租赁合同

| 《印花税暂行条例》:财产租赁合同:包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等。《印花税法》相关税源明细表填报说明:租赁合同:房屋租赁合同、其他租赁合同。 |

解读:印花税法扩大了应税租赁合同的内容,暂行条例列举的租赁合同相对有限,而印花税法讲租赁分为房屋租赁和其他,相当于全部的租赁合同都纳入到了印花税征税范围。

仓储合同与保管合同

| 《印花税暂行条例》:仓储保管合同:包括仓储、保管合同。《印花税法》:按照民法典的合同分类类型,将仓储合同、保管合同分别单独作为应税凭证,不再合并描述。 |

财产保险合同

| 《印花税暂行条例》:财产保险合同:包括财产、责任、保证、信用等保险合同。《印花税法》:财产保险合同:不包括再保险合同。 |

解读:

①只有财产保险合同属于印花税的征税范围,人身保险合同不属于保险合同印花税范围;

②印花税法明确了“再保险合同”不属于印花税征税范围,将原规范性文件的内容升级到法律层面。

产权转移书据

| 《印花税暂行条例》:产权转移书据:包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。《印花税法》:产权转移书据:1.土地使用权出让书据;2.土地使用权、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移);3.股权转让书据(不包括应缴纳证卷交易印花税的);4.商标专用权、著作权、专利权、专有技术使用权转让书据。 |

注意:

1、使用权和所有权的转让的方式包括买卖(出售)、继承、赠与、互换、分割。要注意产权转移不一定是有偿的。

2、对知识产权类转移书据实行低税率(万分之三)

营业账簿

| 《印花税暂行条例》:营业账簿:生产经营用账册。记载资金的帐簿,按固定资产原值与自有流动资金总额万分之五贴花。其他帐簿按件贴花五元《印花税法》:营业帐簿:实收资本(股本)、资本公积合计金额的万分之二点五。 |

解读:印花税法减少了营业帐簿的征税范围,只将实收资本(股本)、资本公积帐簿列入征税范围,不再对其他记载资金帐簿、其他帐簿征收印花税。

证券交易

| 《印花税暂行条例》:原来作为产权转移书据的一种特殊类型。《印花税法》:证券交易:指转让在依法设立的证券交易所、国务院批准的其他全国性证券交易场所交易的股票和以股票为基础的存托凭证。 |

注意:证券交易印花税对证券交易的出让方征收,不对受让方征收。

权力许可证照

| 《印花税暂行条例》:包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证,按件每件5元贴花。《印花税法》:取消对权利许可证照的征税 |

今天的分享就到这里啦,敬请期待下一期印花税热点问题分享!

AI税务师,您身边的财税专家!

扫码关注我们

获取更多财务咨询 |