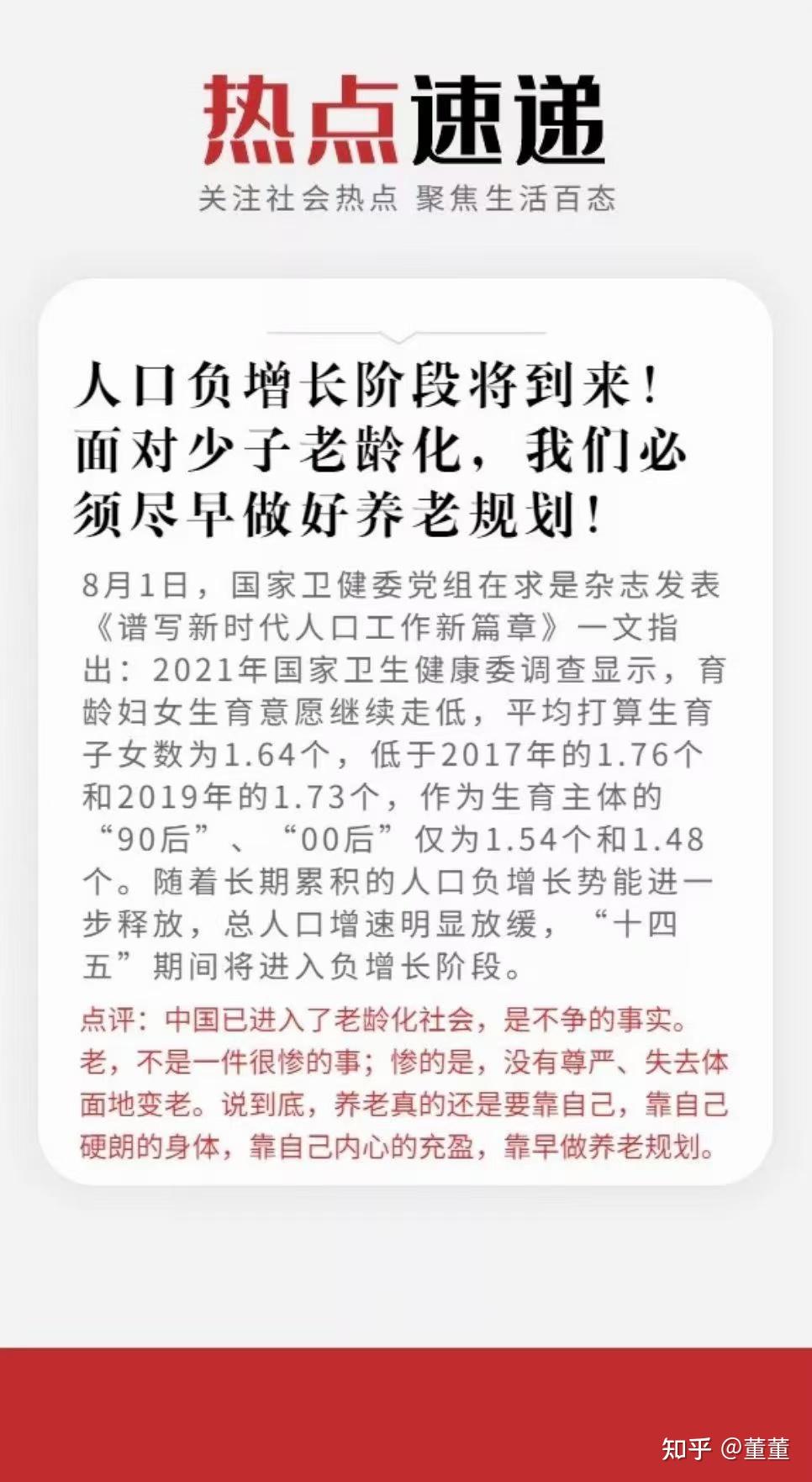

养老金一定是未来需要提早规划的,一方面是未来养老人群基数变大,还有生育问题,我们交的社保是给现在的老人,未来生育人数变少,缴纳社保的人群变少,我们现有的养老金缺口会越来越大,现在提出这个问题是发现缺口的时候,而不是早早的规划解决的时候。

所以,养老还有一个寿命增加,延迟退休的问题,即便是未来可以领取养老金,大概也是非常少的金额,一个是取决于自己的缴纳基数和金额,一个是取决于社会平均工资。

所以,及早储蓄,保障养老,给自己规划养老资金是必需的。

而且抚养比也是一方面,我们养老人还要自己养老,自己的养老金一定是要提早规划的,不然活得长,未富先老一定是会发生。

何况用钱的地方很多,我们不提早规划,那储蓄的资金也许没覆盖到养老就被花光了。

延伸阅读:

产品类:

衫陌:重疾险产品之北京人寿大黄蜂6号少儿重疾险(2022)

衫陌:重疾险组合搭配之复星联合妈咪宝贝(新生版)少儿重大疾病保险

衫陌:重疾险组合搭配优选产品之复星联合优选重大疾病保险H款

衫陌:重疾险产品之鼎诚阿米二号重大疾病保险(互联网)

衫陌:重疾险产品之同方全球凡尔赛PLUS重大疾病保险

衫陌:国富人寿达尔文6号重大疾病保险

衫陌:重疾险产品之国联明爱宝贝少儿重大疾病保险(互联网)

衫陌:重疾险产品之招商仁和人寿青云卫1号少儿重大疾病保险(互联网)

衫陌:北京人寿大黄峰7号少儿重疾(全能版)产品测评

衫陌:保证续保20年的百万医疗险评测:平安e生保互联网长期医疗(费率可调)保险

衫陌:保证续保20年的百万医疗险评测:太保健康蓝医保长期医疗险(20年期费率可调)

衫陌:三高人群也能买的百万医疗险评测:平安e生保互联网特定慢病医疗保险

衫陌:铲屎官们要不要买宠物险?怎么买?2022年宠物险产品测评

保险需求类:

衫陌:买保险前我们应该做什么?

衫陌:儿童保险怎么买?

衫陌:看了这部剧,我想说说为什么要给孩子准备教育金??

衫陌:我们为什么对保险有刻板印象?

衫陌:社保报销的药品都是那些呢?

衫陌:从医疗险看药品分类

衫陌:单位有补充医疗挺好的,还需要商业医疗险么?

衫陌:核保可能出现的五种结果

衫陌:个人名下的保单查询方法汇总

衫陌:如何挑选到适合自己的医疗险呢?

衫陌:重疾险怎么匹配比较好?

衫陌:定期寿险的挑选范围是经济支柱么还是精神支柱?

衫陌:如何挑选意外险,重要顺序看哪里?

衫陌:我们应该买消费型还是返还型的保险呢?

衫陌:重疾险怎么买,挑选细节看这几个点

衫陌:给付型、补偿型、津贴型都是什么意思,什么情况下适用呢?

衫陌:增额终身寿险功用这么多,大概其你还不知道它是啥吧?

衫陌:年金险到底是什么?

衫陌:保险代理人和保险经纪人有什么区别么?

衫陌:首保、续保、转保都是什么意思?

衫陌:保险行业保障三金之保险责任准备金

衫陌:保险行业保障三金之保险保证金

衫陌:保险保障三金之保险保障基金

衫陌:人寿险和财产险的区别到底是什么?

保险行业的公司有哪些呢?

保险公司为什么不论大小公司都安全?

衫陌:保险公司安全么?小保险公司的产品就不好么?

其他拓展:

衫陌:未来有没有一天我也需要意定监护人?

衫陌:car-t疗法很新鲜,试着了解后发现,其实 |