只有3%,也值得买。

因为现在国债利率降至“2%”了。

下面分享《国债利率降至“2”时代,大额存单又遭疯抢?》文章,希望能帮到你。

上周末,“存量房贷利率下调”话题上热搜,

起因是央行领导上周五在发布会说的一番话。

如果真的落实,自然是对已购房者的重大利好。

可目前为止,

多家银行表示,没有接到政策通知,暂不下调。

相比之下,国债利率却又真的下调了!

上周开始发行的最新电子式储蓄国债,

3年期和5年期年利率,都跌破了3%,分别为2.85%、2.97%。

突然就理解,为嘛最近大额存单被抢疯了。

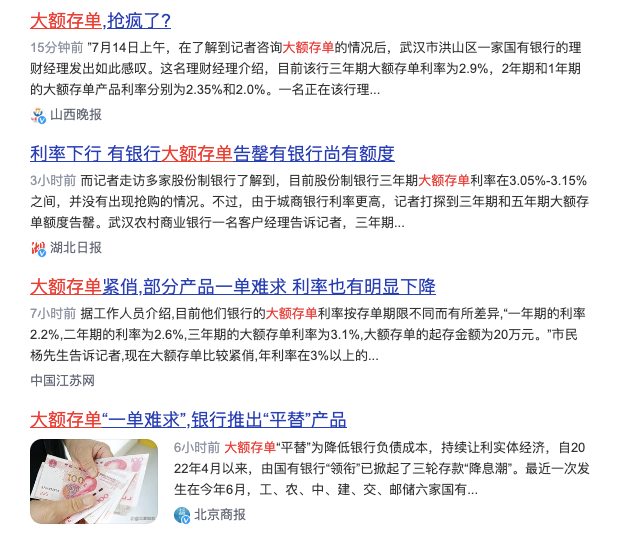

大额存单最新利率有多少?

投资大额存单需要注意什么?抢不到大额存单怎么办?一起来唠一唠~

N1

大额存单最新利率多少?

大额存单,是一种特殊的银行存款,门槛和利率都比普通存款高。

一般20万起步(也有50万/100万起步的,利率也相应更高),存期有1个月-5年不等。

整理了下6大行的最新大额存单利率,的确比国债高一丢丢。

除了交通银行,因为门槛要50万,利率最高可达3.85%。

其他行的大额存单3年期利率,普遍在2.9%。比同期国债利率,多0.05%。

想想之前火出圈的特种兵式存款,这万分之五的动力也是情理之中。

不过,大额存单被疯抢,还另有缘由。

一是当前经济形势下,大家理财的风险偏好明显更保守了。

大额存单相对安全稳健,成为首选。

二是上市公司加入抢购队伍,带动个人储户跟风。

据不完全统计,今年已有178家上市公司的委托理财里涉及大额存单。

N2

投资大额存单,应注意什么?

大额存单拥有较高安全性和收益性,的确值得配置,但也有不少讲究。

1.要挑选银行

不同银行大额存单的门槛、期限、利率不一样,

优先考虑收益率,但也不能忽略银行综合实力。

2.优选可转让的

可转让的大额存单灵活性更强,

临时需要周转资金时,通过转让可避免提前支取带来的损失。

3.注意分散

大额存单作为存款产品,是享受存款保险制度保障的。

但也只保障50万以内100%安全,钱多可以分散几家银行存。

4.了解提前支取规定

是否支持部分提前支取?

建议弄清楚提前支取时的利率计算规则,挑选最宽松的那一款。

N3

抢不到大额存单,该怎么办?

大额存单爆火的背后,透露出大家对财务稳健增值的刚需,

但实在抢不到啊!

不过,除了银行本身的“平替”产品,年金险其实也是很好的出路。

年金险不仅安全性高,

是除50万以内存款、国债外,唯一保本保值的理财产品,

长期复利收益还可以超4%,折算成单利则是存款利率的近10倍。

最关键的是,年金险可以长期锁定收益,不用担心未来利率下行的风险。

至于怎么选到一款适合自己的年金险,那就推荐大家翻看我的历史文章啦。

我是哆啦,保险测评师,熟悉全国各类保险。

如果你还不懂怎么挑选保险,可以点击下面小卡片,免费咨询哆啦,哆啦帮你选出适合你的保险。

下面是往期精华文章,选保之前看一看,避免买错保险花冤枉钱。

❤热销保险推荐❤

- <a href="http://zhuanlan.zhihu.com/p/628292948" class="internal">增额寿,5月新榜单,哪款是王炸产品?

- 重疾险,7月热销榜,性价比之王花落谁家?

- 看了全网108款养老年金险,这4款,最推荐!

❤更多保险测评❤

- 测评 1丨2023开门红大PK,太平、新华,哪家收益高?

- 测评 2丨保底3%优质万能账户,只剩这3款|34家热门盘点

- 测评 3丨大黄蜂8号少儿重疾险,包含20种罕见疾病,靠谱吗?

❤保险知识❤

- 年金险怎么选?搞懂这4个利率,不做冤大头!

- IRR是什么?怎么算?2步就搞定,再也不被坑!

- 重疾险到底怎么选?测评上百款,分享这些经验给你

|