从前有句话叫做“养儿防老”,就是指人到晚年要靠儿女养活,不过随着基本养老保险覆盖人数稳步增长,越来越多的人意识到了养老保险的重要性。

今天深蓝君就来带大家了解一下农村居民养老保险,看看交哪个档次好?

主要内容如下:

- 农村居民养老保险交哪个档次好?

- 农村居民养老保险要怎么领钱?

- 有什么补充养老金的办法?

- 写在最后

一、农村居民养老保险交哪个档次好?

在回答“农村居民养老保险交哪个档次好”这个问题之前,我们先来看看一般农村居民养老保险会分为几个档次?

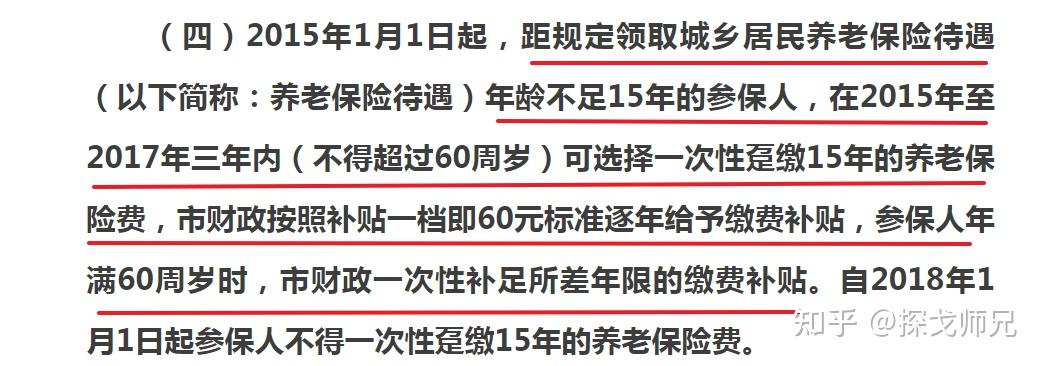

农村养老保险一般可以分13个档次进行缴费,不同地区的具体档次金额也会有所差异,比如有的地方最高档次为3000,有的地方最高档次为6000。

一般来说,农村养老保险秉承多交多得的原则,也就是说,缴费越多,在满足累计缴费年限有15年的前提下,参保人年满60周岁后,每月可领取的养老金也就越多。

所以农村居民养老保险交哪个档次好?

深蓝君的建议就是如果希望未来可以领取的更多的养老金的话,在当下的经济状况允许的情况下,交费档次越高越好。

以上就是对于“农村居民养老保险交哪个档次好”的回答,相信大家心中也有一个属于自己的答案了,下面我们再来看看农村居民养老保险要怎么领钱?

二、农村居民养老保险要怎么领钱?

首先我们看看想要领居民养老保险要满足什么条件?

以北京为例,领居民养老保险的领取条件如下:

可以看到,在北京想要领取居民养老保险需要累计交满15年,并且男性要60岁,女性要满55岁。

不同的城市可能要求会有一些出入,大家想了解自己所在城市居民养老保险的领取条件可以到当地社保局官网查询。

领取流程如下:

1、携带需要的材料到村镇的事业单位找代办员申请办理领取手续,所需材料可在当地社保局官网查看;

2、经劳动保障局审核合格后,会发放《领取证》;

3、参保人员凭借《领取证》到银行处领取养老金即可。 如果参保人员未达到60岁就身故,那么由其法定继承人继承参保人员的养老金。

根据目前的领取政策,继承人可以一次性领取20个月的养老金。

综上,在满足了当地农村居民养老保险的领取条件后,大家可以携带所需材料去办理领取手续,待《领取证》发放后即可去银行领取养老金。

三、有什么补充养老金的办法?

上面我们给大家讲了一下农村居民养老保险交哪个档次好,也说了一下领取流程。

可能有些朋友会好奇,如果觉得最高档的农村居民养老保险可以领取的养老金达不到自己未来养老需求,还有没有其他提高养老金额度的办法呢?

深蓝君这里可以给大家提供一个思路,那就是配置一款商业养老保险来补充社保养老金。

那什么样子的商业养老保险更适合我们普通人来配置呢?

其实像养老年金险这种安全稳定的商业养老保险就是一种不错的选择。

深蓝君筛选了几款表现不错的养老年金险,我们一起来看看:

我们来具体看看它们的情况:

养多多3号的年领取金额比较高,现值增长快。我们以“30岁男性,10年交,每年交10万”为例,可以看到它的整体收益高,IRR在70岁就超过3.51%,甚至在90岁时已经远超4%。

收益差不多的还有乐养多,在相同的测算条件下,它的收益也只是比养多多3号略低一点,而且它最高支持55岁投保,投保条件比养多多3号略为宽松。

不过以上两款产品都是有投保地区限制的,如果买不了的朋友,金盈年年也是个不错的选择,这是一款互联网产品,投保条件宽松,支持1-6类职业投保,且全国都能投。

以上就是深蓝君选出的市面上表现不错的养老年金保险产品,大家可以根据自己的实际情况选择适合自己的产品。

不过要提醒大家的是,养老年金保险作为有储蓄功能的保险,它的保障功能比较低,而且需要持有较长的时间才能领钱。

所以对于没有做好人身保障或者收入不稳定,手上没有什么闲钱的朋友,我们的建议是先做好健康保障,等有长期不用的闲钱再配置。

毕竟当下的健康和生活才是最重要的!

四、写在最后

随着人口老龄化加剧,我国的社会保障体系建设也进入快车道,社会养老保险作为国家给我们的基础保障福利之一,是我们每个人养老生活的保障,大家要重视起来。

这篇文章对农村居民养老保险做了个基础的科普,解答了“农村居民养老保险交哪个档次好?”这个问题,同时对于有闲钱想要补充社保养老金的朋友我们也提供了个方案。

如果您想了解更多的商业养老保险,可以私信深蓝君,我可以为您定制保险方案~

<hr/>Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

- 一家人的保险怎么买?给家里人买保险,如何才能不踩坑?(内附小孩+老人+家庭经济支柱的方案配置)

- 如果预算有限,只能买一种保险,怎么买最合适?

- 20多岁的年轻人,第一份保险应该怎么买?内附保险挑选攻略+3套高性价比方案

- 46款少儿医疗险全面测评,2022年我推荐这几款儿童医疗保险!(好医保/医享无忧/暖宝保/小医仙2号)

- 2022超全小额医疗险攻略!每年只需几百元,住院不花一分钱(好医保门诊险、华泰学平险……)

- 没搞懂保险公司怎么理赔,劝你别乱买保险!(附145家保险公司电话+理赔全流程曝光)

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

|