有一种保险,买了的人,被称为“站着是一台印钞机,倒下是一对钞票”。

这边是“定期寿险”。

中国人比较忌讳讨论生死,像定期寿险这种死了才能赔的保险,绝对是不受人待见的那种。

但在大师姐看来,定期寿险绝对是家庭支柱首选,也必须要买的一类险种。

为了写这篇文章,我花了2个星期,测评了56款在售的定期寿险,

帮大家挑选出当下最值得买的4款定寿产品。

除此之外,我还根据自己6年的从业经验,整理出了一篇最简单易懂,最适合保险小白学习的定期寿险挑选攻略。

建议各位一定要点赞收藏,定期寿险哪个产品好,看我这篇就够了!

一、定期寿险购买攻略

授人予鱼不如授人予渔,咱们先说方法,再聊产品。

我们一定要学会怎么去挑选一款适合自己的定期寿险,怎么去判断一款定期寿险的优点与不足。

那么接下来,大师姐就根据自己的专业知识和多年的从业经验,给大家分享一下如何去挑选适合自己的定期寿险。

如果已经了解定期寿险的朋友,也可以直接跳到产品推荐部分段落。

因为定期寿险的责任比较简单,仅保障身故和全残,因此在挑选产品上需要关注的地方不多,我们只需重点了解以下3点。

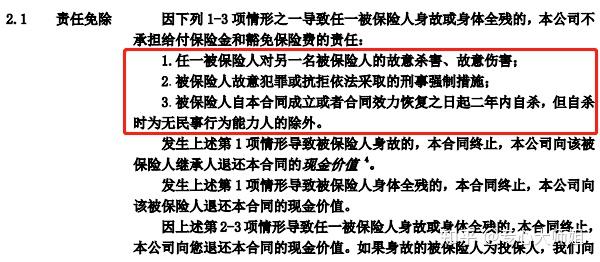

(1)免责条款越少越好

所谓免责条款,就是保险公司不承担责任的情况,一般来说,免责条款最少的只有3条。

换句话说,只要你一不谋杀骗保、二不违法犯罪,三不在2年内自杀,其余的情况只要身故就能赔。

这样的免责条款是目前所有定寿产品里最宽松的,但不一定每个产品都是这样。

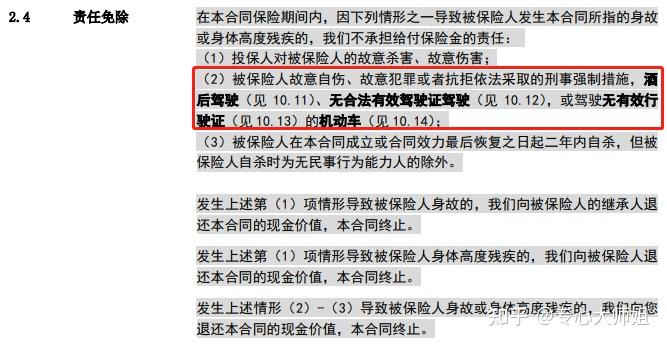

也有一些产品免责条款多附加了几条,如:

酒后驾驶、无证驾驶、驾驶无有效行驶证机动车发生事故,都不会赔。

友情提示:开车不喝酒,喝酒不开车,行车不规范,亲人两行泪。 可能大部分人都会觉得,自己肯定不会做这些违法违规的行为,根本不用担心。

但是有一点,大师姐需要提醒各位:

目前全国都在对电动车实施新电动车国家标准,其中最明显的区别就是新国标中最大限行车速26公里/小时,而车重不能大于55公斤(含电池重量)。

不过大师姐知道,很多城市依旧有不少人还在骑着旧款电动车,甚至有人以此为谋生工具,俗称“电摩的”。

这类型的电动车明显已不属于非机动车范畴,而根据产品条款里对于“机动车”的定义,超标电动车很有可能被划分为机动车。

那么我们再骑这类电动车可能就得经过考驾照、上牌、买保险等一系列手续了,事实上很多人都没有这么做,相当于无证驾驶。

万一骑超标电动车发生事故,就属于无证驾驶,驾驶无有效行驶证的机动车,碰到这情况保险公司很有可能会以此拒赔。

所以,建议大家选择免责条款少的定期寿险,规避一些不必要的风险。

这里给大家推荐一款既便宜,免责又少的产品,大家可以点击查看: (2)职业范围越宽松越好

定期寿险只保障身故和全残,所以说如果职业越危险,比如消防员、刑警、滑雪运动员这些比较危险的职业,相比于普通人,发生理赔的概率更好。

所以保险公司为了防止自己赔穿,也为了保障所有消费者的公平利益,对于承保的职业会有限制。

有些产品的承保职业为1-4类,有些产品的承保职业为1-6类,数字越大,代表职业危险系数越高。

如果我们从事的职业不在产品承保范围之内,那么就有可能发生理赔纠纷,甚至是拒赔。

不过在实际挑选产品的过程中,很多人对产品里职业等级划分并不清楚,明明看中了一款性价比高的寿险,

却不清楚自己的职业符不符合要求,也不知道能不能买。

那么,我们该如何确定自己的职业等级呢?

很多产品在投保页面就有职业查询的入口:

我们点击“查询职业类别”,就可以看看自己的职业是否符合产品的规定了。 以鼎城定海柱2号定期寿险为例,职业类别的查询页面会将所有职业划分大类和小类,还会对每一种职业名称都划分相应的风险等级,并且注明是否可以承保。

另外要注意的是,每家公司对于职业的划分并不是一致的。

比如出租车司机在某些产品属于3类,但在其他产品里有可能会划分为4类或5类风险职业。

总之,能否承保应当以我们具体要投保的那款产品为准。

所以,我们买定期寿险可不能闭着眼睛买。

如果不确定自己的职业能不能购买这款产品,我们可以打电话给保险公司咨询。

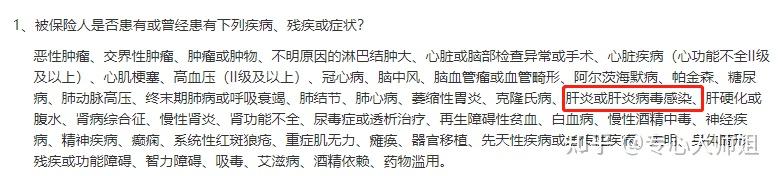

(3)健康状况能否购买定期寿险

最后一点,也是非常重要的一点,就是要确认自己的健康情况是否能够购买定期寿险。

虽然定寿的健康告知要比重疾险、百万医疗险等险种的宽松不少,但是也需要注意。

比如有的产品就会问到是否曾患有肝炎或肝炎病毒感染、精神类疾病等情况,

如果符合的话,就需要如实告知,然后根据智能核保或人工核保来判断是否可以购买。

如果被拒保,那么就要选择健康告知更加宽松的产品。

总之,定期寿险虽然购买门槛低,但不代表没有门槛,我们一定要根据自身的健康情况来选择合适的产品。

这里有一份疾病投保攻略,里面覆盖了多种常见病可以正常投保的产品,感兴趣的话可以了解下:

二、定期寿险哪个产品好?

闲话也不多说,定期寿险哪个产品好,咱们看产品。

我们先来看看这4款最值得买的定期寿险,到底长啥样。

【定海柱2号】:价格优势明显

定海柱系列定期寿险一直主打“价格战”,相比于其他同类型的产品,可以说没有任何产品能比它还便宜了。

推荐理由:

同类型产品中,价格最低,可以说是如果光看价格,绝对没人能比。

此外还可以附加私家车意外身故/高残额外赔保障,能多赔50%(最高可赔100万),并且没有身高体重要求。

换句话说,就算你超重肥胖也能买。

注意事项:

①产品对于身体健康情况要求比较严格:会询问到肝炎病毒感染、结节等疾病

②5-6类人群保额有限:最高只能买50万保额,如货车司机等

推荐人群:身体健康,追求产品性价比的人群。

【擎天柱7号】:健康告知宽松

擎天柱7号的最大特点就是健康告知宽松,而且产品的价格,也不高,还能附加多种交通意外身故额外赔付保障。

推荐理由:

①健康告知宽松:乳腺结节、甲状腺结节、甚至是乙肝患者也可以直接购买。相比于定海柱2号来说,可购买人群范围更广,对于身体有异常的人更加友好。

②可选保障丰富:我们还可以根据自己的需求、预算情况,自由附加猝死、自驾车意外身故、乘坐网约车意外身故、乘坐出租车意外身故等额外赔保障。

附加后价格也不贵,有需求的朋友可以自由选择。

③投保条件宽松:不询问既往保额,最高可买到400万保额,而且还能最长选择缴费至80岁,极大减轻经济压力

注意事项:

有BMI限制:所谓BMI就是体重(kg)÷身高(m)^2,保额200万以内需满足16≤BMI<33,保额想买到200万以上,则要求BMI值在16至30之间。

推荐人群:

身体有些小毛病,如结节、乙肝的人群,或者想要买高保额的朋友,可以考虑擎天柱7号,性价比也非常nice。

【大麦甜蜜家2022】:夫妻共保首选

在定寿市场有个共识,那就是华贵出品,必属精品,口碑一直不错。

而大麦甜蜜家2022属于夫妻共保定寿产品,一张保单保夫妻二人,而且加量不加价。

推荐理由:

①保额翻倍赔:如果夫妻双方在同一意外导致身故,那么一共能赔到4倍的保额,也就是买100万能赔400万。

②夫妻保额独立:虽然是夫妻二人在同一张保单里,但双方的保额是独立的,其中一人出险,赔付后,另一人的保障依然有效,不受影响,而且这张保单今后的保费都不用交了。

③健康告知宽松:不问甲状腺、乳腺结节,也不问询既往保额、或者除外加费记录。

注意事项:

①有BMI要求,保额200万以内需满足 16≤BMI<33,200万以上要求 16≤BMI≤30。

②此外产品没有智能核保功能,如果不符合健康告知的话,智能进行人工核保来确认是否可以购买。

推荐人群:

如果购买大麦甜蜜家2022,比夫妻二人各单独购买一份定寿的保费要低,适合夫妻双方都有购买定寿的需求,且追求性价比的小两口。

【大麦兜来保2022】:甲状腺癌、高血压、糖尿病都能买

大麦兜来保2022简直就是部分大病患者的福音,健康告知甚至比擎天柱7号还要宽松,如甲状腺结节、高血压患者都能买,名不虚传“都来保”。

推荐理由:

①核保极为宽松:大麦兜来保2022可以说是目前市面上核保最为宽松的产品,得过甲状腺癌、高血压等疾病的人群都有机会购买。

大麦兜来保一共有24种可保疾病,我都列在下面的表里,各位可以根据自身的情况去试试能否核保通过。

注意事项:

①要求身高体重:BMI低于16,或者高于33,都不能买这款产品。

②产品价格偏高:大麦兜来保2022会根据不同疾病情况,给出不同的投保结论,最终导致产品保费差别也很明显。

相比去其他的定寿产品,大麦兜来保的保费会贵一些。

推荐人群:

身体健康状况不佳,或者曾经得过大病的人群,可以尝试购买大麦兜来保2022。

三、常见问题答疑

最后,大家在购买定期寿险的过程中一定有不少疑问,大师姐总结了几个大伙最常碰到的问题,来帮各位解答。

1、定期寿险买到多少岁最划算?

定期寿险买到多少岁最划算这个问题,基本上每个来咨询定寿的朋友都会问到。

大家的情况都不同,无法统一标准,大师姐的看法就是:

买到你认为自己就算身故,也不会影响到家庭正常生活的年龄就可以了。 比如小A现在30岁,身背100万的房贷,要还30年,而且上有老下有小,生活压力大。

因此,小A认为自己的房贷要买到至少60岁,因为60岁的时候房贷正好最后一年,也是退休的年龄,孩子也成家了,自身可以说没有什么家庭责任了。

就算自己身故,也不会影响整个家庭的正常运转,所以买到60岁即可。

每个人的实际情况不同,大家根据自己的需求和家庭情况来选择合适的保障期就行。

2、买定期寿险一定要指定受益人吗?

在大师姐看来:一定要指定受益人,这样能避免很多经济纠纷和家庭闹剧。

根据《保险法》第四十二条规定:被保险人死亡后,没有指定受益人,或者受益人指定不明无法确定的,保险金作为被保险人遗产处理。

如果按照遗产处理的话,其实很多情况都会因为分配不均而导致家庭成员之间的纷争。

毕竟现实生活中和新闻里,这样的案例已屡见不鲜。

除此之外,保险金按照遗产来处理,我们还有可能一分钱都拿不到。

根据《民法典》一千一百五十九条规定:分割遗产是,应当清偿被继承人依法应当缴纳的税款和债务。

如果被保人在生前有负债比如房贷、车贷,那么这笔保险金当做遗产处理就要先偿还债务后,剩余部分再由受益人分配。

甚至还会出现保险金金额低于负债数额,或者少于负债数额,那么受益人则一分钱都拿不到。

总结来看,咱们购买定期寿险还是要指定受益人,

这样谁能领保险金,每个人领多少,都可以由我们自己决定,能最大程度上减少家庭纠纷。

而且指定受益人之后,保险金不会被当做遗产处理,每一分钱都能拿在我们手上。

写在最后

用最老土的一句话来形容定期寿险——爱与责任的体现。

定期寿险哪个产品好,对于不同的人来说,有不同的选择,答案并不统一。

所以,学会如何挑选定期寿险,比直接来一份定期寿险推荐榜单,直接抄作业更重要。

文章中定期寿险推荐的产品推荐可以参考,但最终我们一定要根据自己的情况去选择合适的产品。

如果各位看完文章之后,还有什么不明白的地方,或者想要咨询保险,都可以随时联系大师姐~

我是 @专心大师姐,一个保险界最不想让你吃亏的女人。

以下精选文章,是我多年从业所得,买前看一看,让你买对保险不踩坑,少花冤枉钱。

延伸阅读<<

保险公司哪家口碑好?平安、国寿、太平洋、友邦……揭开各大保险公司真面目!

2022儿童重疾险性价比排行榜出炉,父母必看!投保攻略+避坑指南+6月产品推荐!

百万医疗险哪个好?测评了平安、国寿、支付宝等28款产品后,推荐榜单Top5来了(6月更新)!

我买保险踩过的这11个坑,希望你们一定要避开(吐血整理保险避坑指南)!

大更新!2022值得买的保险来了!重疾险、医疗险、定期寿险、意外险!(本篇文章6月已更新) |