一、我国基本养老金保险现状

截至2021年底,我国城镇职工基本养老保险参保人数4.8亿人,较上年增加2437万人,比起2019~2020的净增数2140余万人还要多还要更多。领取养老金人数是13212万人。养老保险基金的总支出为56500亿元,养老保险基金收入60040.4亿元,其中财政拨款7000亿元。基本养老保险基金的结余4.8万亿元。城镇职工养老金的全国平均水平在是每月3563元。

二、我国人口结构现状

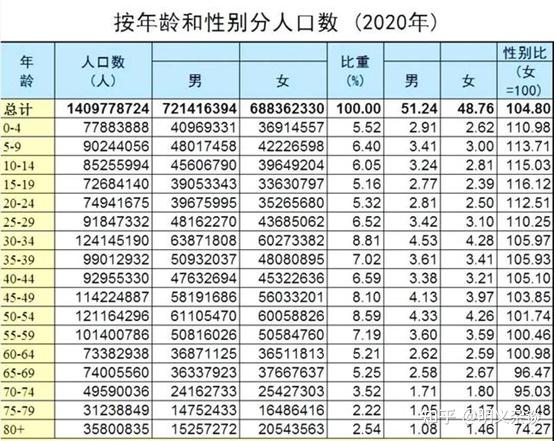

通过上面表格我们可以看出,1960年代开始我国出现了长达25年的婴儿潮时期,每年出生人口超过2000万,整个60年代70年代初每年的出生人口更是高达2500万,这部分人从今年开始逐步迈入退休行列。1998-2007年之间每年的出生人口降到1500万左右,而这部分人现在开始逐步进入工作行列。

三、未来5,6年我国基本养老金账户会完全亏空吗?

未来十年,每年2400万人员进入退休年龄,每年死亡人数大概1050万左右,两者差值1350万,假设60%有城镇养老金,也就是说每年新增800万城镇养老金退休人员,按月均3563元计算,每年要新增养老金支出3400亿元。再考虑每年养老金标准提高4.5%,这部分增加值为2700亿元。两者之和是6100亿元,就是说2022年城镇养老保险基金的总支出至少为62000亿元。

基本养老金账户的收入主要有以下来源:

1.当年参保人员的养老金缴费

2.养老金账户中用于投资部分资金所获的投资收益

3. 国家财政拨款

4. 国有资产划拨到养老金账户。

收入来源第1项将增长缓慢

由于2020年疫情影响严重,属于特殊情况,我们选择2018,2019和2021年来比较养老金收支情况。

从上面表格中我可以看出2019年养老金收入比2018年收入只增长了3.4%,而2021年养老金收入比2019年增长了13.46%,增长金额为7121亿元,但参保人数却增加了902万,因为60年初出生的人数远大于90年代末出生的人数,所以2020,2021这两年退休人数应该大于新工作人数,2500*2*60%-2000*2*70%=200万,200万+902万=1102万,所以1102万人中大多数是此前不愿参保的灵活就业者,2021年他们还要补齐以前年份的应缴金额,所以补交人员当年缴费总金额应该不低,补缴几万元十几万元都是有可能的,光补缴总额超过7000亿元是可能的。刨去这么部分新增的补缴款,2021年的养老金收入几乎没有增长或增幅极小。2022年开始灵活就业者补缴的参保人员必将大大减少,即2022年开始由于补缴款而大幅增长的养老金收入是不太可能的了。此外,由于以后每年退休人大概比当年新工作的人多800万左右,即每年缴养老保险费人数将减少800万,人数少了缴费收入自然要少增长很多,甚至有可能还要下降。

收入来源第2项的增长幅度是比较有限的

受国际政治经济环境以及中国经济转型成本的影响,中国经济增长速度必将大幅放缓,作为经济晴雨表的股市也必将面临诸多挑战。经济下行叠加人口老龄化,银行存款利率和债券的收益率也必将有所下降,所以养老金投资的投资收益要想大幅增长是比较困难的。

收入来源第3项增的长空间是非常有限的

由于这几年我国的财政赤字一直较高,经济受疫情和世界形势的影响发展缓慢,今年的经济增长预期5.5%,未来几年也很难高过5.5%,政府财政收入增长幅度不会高于经济增长率,政府财政支出增长幅度更是要远低于经济增长率。签于目前的国际政治形势,中国的军费支出将进一步增长(在中国2022年全国财政预算中,安排的国防支出预算达到14760.81亿元,比上年预算执行数增长7.1%),此外由于国家正在大力进行教育体系的改革,未来的教育经费的支出也将继续增长。国家的竞争力最终取决于科技能力,国家正在组织公关卡脖子技术难关,长期加大基础研究领域的投入,所以未来几年科技支出也将继续增长。

最近三年的财政收支情况:

在财政收入总额增长缓慢的情况下,财政总支出增长也必须大幅放慢,否者政府的赤字将更加严重,而长期的严重财政赤字可能引发政府的债务危机。在总支出增幅较小的情况下,军费支出、科学技术支出、教育支出等支出大项的涨幅较大,进一步压缩了养老金财政支出的增幅空间,所以未来几年国家财政拨款给养老金的支出增长将十分有限。养老金财政支出年增长率能到4%就已经相当不错了。

收入来源第4项并不能是经常性的操作

国有资产是国家的经济基石,不可能经常性被变卖或划转,只能在基本养老金特别困难时刻才会用的。

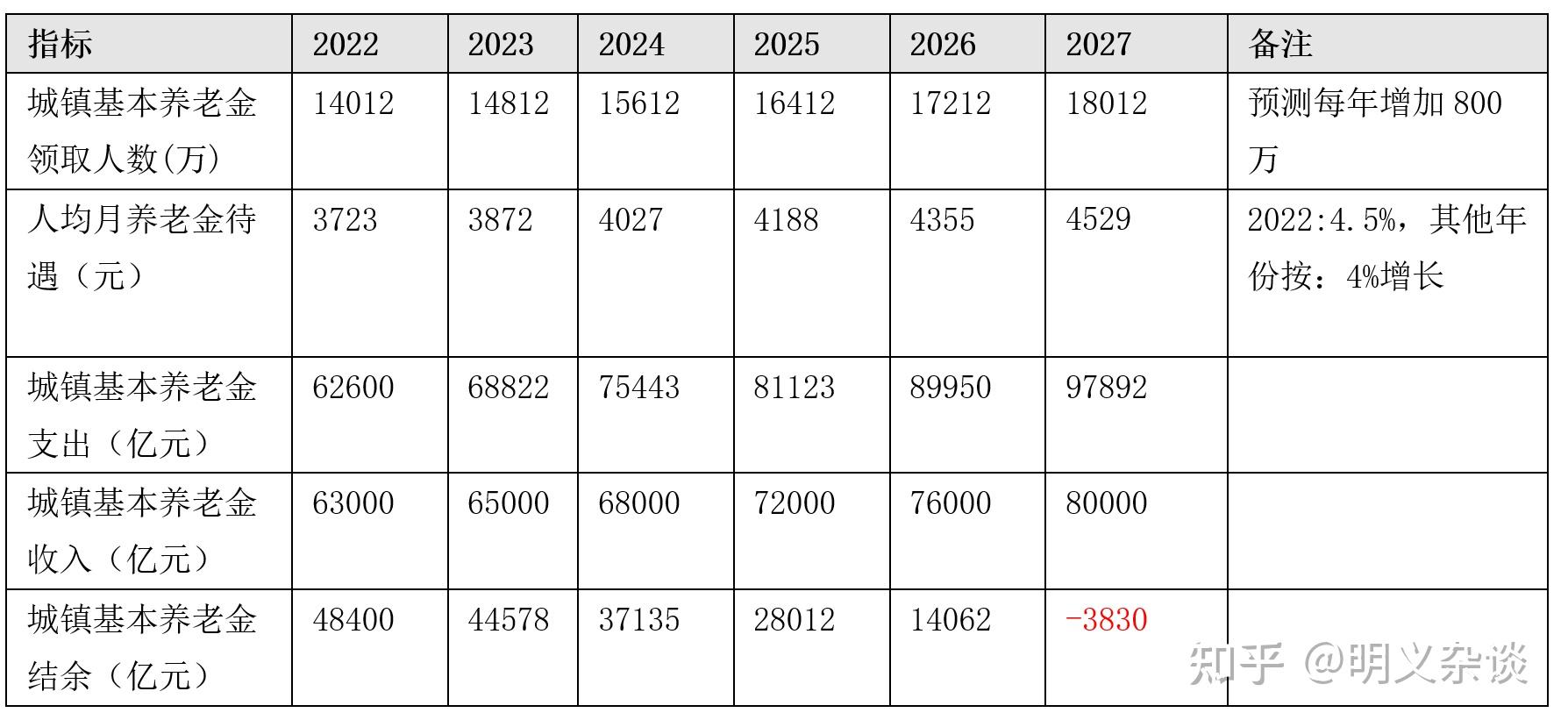

基于上面的分析,我们来预测未来几年养老金账户变化:

从上面的表格中可以看出,到2027年底,全国城镇基本养老金账户就没钱了。当然这个预测是没有考虑大额的国有资产划转和投资收益可能的巨幅增长。

四、如何破局呢?

要想破局就得开源节流。

1. 延迟退休

我国的法定退休年龄确实不算大,工人:男55,女50;职工:男60,女55。在世界上来看确实算是偏早的,法国:男67,女65;美国:65;德国67,我国完全有较大的操作空间。延迟退休虽然既开源又节流,是解决燃眉之急的好方法。但延迟退休不会从根本上缓解养老金结余耗尽这个问题,只是将领取养老金的时点向后推移,所以养老金结余耗尽的时间也会往后推移。此外,延迟退休必将减少当前本已不富裕的就业岗位,让目前就业巨大压力的年轻人面临更大的就业压力。

2. 鼓励企业年金

2004年以来,国家先后出台了《企业年金试行办法》、《企业年金基金管理办法》,鼓励企业自主为职工建立补充养老年金制度。

是个好的长效机制,但对目前的困局意义不大。企业年金只能是鼓励不能强制,因为很多企业本生有诸多困难,再强制企业年金恐怕很多企业难以维持。

3. 鼓励个人购买商业保险

这是个低成本的好主意,不增加企业国家负担,让个人开源节流准备未来的养老金。虽远水解不了近渴,但绝对是政府大力提倡的、个人收益的长效机制。

4. 鼓励多生育

鼓励多生育,增加未来的参保人员数量,是开源方法。不但解决不了目前的困境,而且绝对是个馊主意。参见: 真的有必要花巨资鼓励生育吗?

5. 增加财政拨款到养老金账户

这是最直接最有效的方法。但问题的关键我国多年以来财政赤字严重,军费、科学、教育等领域更需要更大财政支出的增长。所以这个方法作用有限。

6. 国有资产划拨到养老金账户

这个方法可以立竿见影起作用,但变卖资产总不是个事,也不是经常性的操作。所以这个方法只能是基本养老金特别困难时刻才会用的。

7. 提高养老金的投资收益

大幅调高养老金直接进入资本市场的比例,在市场底部时进入。

a. 再拉大幅高股市,把底部抄得的筹码高位派发出去,获得高额的投资收益。循环反复。

b. 再发动几十年的慢牛行情,让养老金长期享受一个较高的投资回报。

这种低成本的增收方法在未来可能是非常重要的,由此你可畅想股市的美好未来。当然别幻想着以前那种大普涨的行情。

8. 加大对富人征税力度

税种:遗产税、资本利得税,但中短期内很难开征。

9. 停滞养老金的增长

上面几种方法都是开源的,唯有这个方法是节流的。如开源后还不能填平逐渐加大的养老金缺口,只能辅以停滞养老金的增长这种办法来应对。所以,国家才大力呼吁个人购买商业养老金。

五、个人如何积极应对?

西方发达国家的养老金一般有国家基本养老金、企业年金和个人商业养老金组成,比例大概40%,20%,40%。我国目前有基本养老金的人中只有5%有企业年金,由于财政赤字和养老金危机,未来养老金替代率必将继续下降,基本养老金只能满足最基本的生活需求。因此,如果有条件都应该尽可能早为自己购买一份个人的商业养老金。

我为大家选了一款市场最热销的养老年金产品,下表列出了该产品针对几个年段的缴费额和领取额的对比情况。

以上图为例,假如您是一个40岁男性,每年缴费5万,一共缴10年,总缴费50万元。等您60岁时间就可每月领取4182元。这笔养老金每月到期足额达到您的银行账户上,不受经济周期或政府财政状况影响。这笔养老金您能一直领到105岁,每月按时足额发放。而且保证领取20年,如果您不幸在80岁前去世,由您的家人继续按月领取。直到领满20年。

如果您每年缴费2万,每月领取的养老金就是4182*(2/5) = 1673元,其他缴费金额等比例折算。 |