根据不同经济状态的老年生活,其中只维持温饱所需要的养老金要 90 万元。

想达到舒适水平,则需要攒够大约 370 万元的养老金。

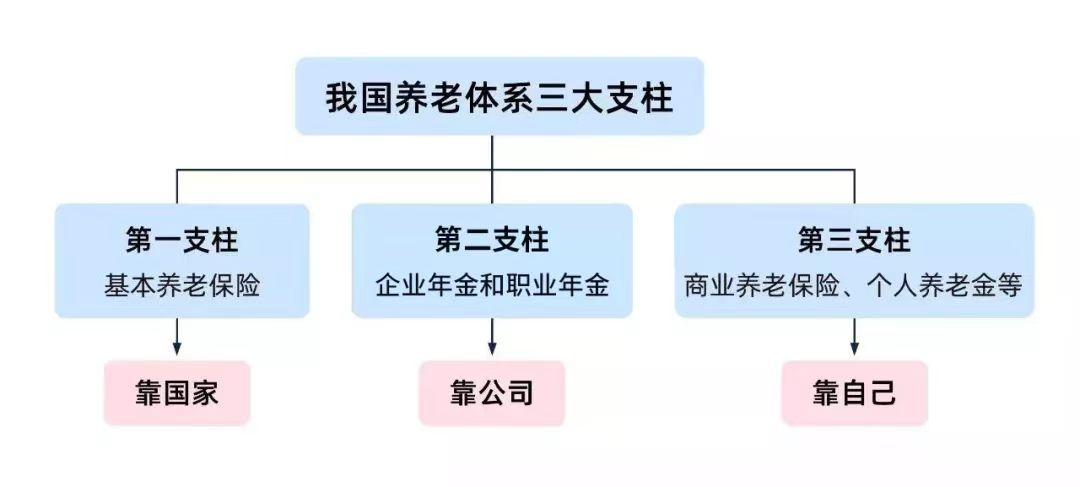

很多国家的养老金体系都是由「三个支柱」构成的,我们国家也不例外。

简单来讲,三个支柱就是国家养老、单位养老和个人养老。

这三个支柱,共同支撑起每一位国民可以安度晚年的养老金体系。

第一支柱是由国家主导建立的基本养老保险,也就是我们常说的「五险一金」中的养老保险。

基本养老保险由用人单位和职工共同缴纳。

根据人力资源和社会保障部的数据,截至 2022 年年末,全国基本养老保险参保人数约为 10.5 亿人,基本实现了劳动人口全覆盖,社会保险基金累计结余为 7.4 万亿元。

第二支柱是由企事业单位发起设立的职业养老金,包括企业年金和职业年金。

企业年金和职业年金也是由用人单位和职工共同缴纳的。

企业年金是企业为其职工在参加基本养老保险的基础上自主建立的补充养老保险制度,职业年金是机关事业单位为其工作人员在参加基本养老保险的基础上建立的补充养老保险制度。

第三支柱是由居民个人自愿开立账户进行投资,由商业机构提供产品的个人养老金。

2022 年国务院办公厅发布了《关于推动个人养老金发展的意见》,明确「国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金」。

在个人养老金制度发展初期,对交费者按每年 12 000 元的限额予以税前扣除,投资收益暂不征税,领取时享受 3% 的优惠税率。

截至 2022 年年末,个人养老金参加人数为 1 954 万人,交费人数为 613 万人,总交费金额为 142 亿元。

这三个支柱,构成了我们养老金的基本架构,是三种养老金的来源。

这三种养老金在交纳形式、投资渠道和领取方式上,都有较大的差异,而且彼此之间是有互补性的。

要想用好这三个支柱撑起自己的养老生活,就需要尽早了解交费和领取规则,并做好相应的安排。

需要多少钱才够养老

到底需要多少钱才足够我们养老?为了得到一个相对确定的数字作为答案,我们首先需要确定一下:我们需要什么样的老年生活。

为简单起见,我们姑且将老年生活的经济状态分为三类:温饱的老年、舒适的老年、富足的老年。

温饱的老年

温饱的老年,就是能够自给自足,养老金可以满足基本生活的老年。

这里我们引用一个数据,就是居民消费水平。

居民消费水平是按常住人口平均计算的居民消费支出,可以理解为每年每个居民平均消费了多少钱。

这个数字基本反映了满足居民正常生活的消费水平。

一位退休老人,每年领到的养老金只要达到这个数字,就可以维持温饱的老年生活。

比如,2021 年我国的居民消费水平是 31 072 元,那么在 2021 年如果退休老人能够拿到 31 072 元,就基本可以保证温饱的老年生活。

但是,随着居民生活水平的不断提高,居民消费水平也是不断增长的,而且增长得非常快。

这就意味着 2021 年用 31 072 元可以过上温饱的老年生活,但 3~5 年后用 31 072 元未必还能过上温饱的老年生活,因为有通货膨胀因素的存在,而且居民消费水平也在提高。

那么我们就需要计算一下,如果退休后每年都能拿到与居民消费水平相当的养老金,折算到退休时点是多少钱?

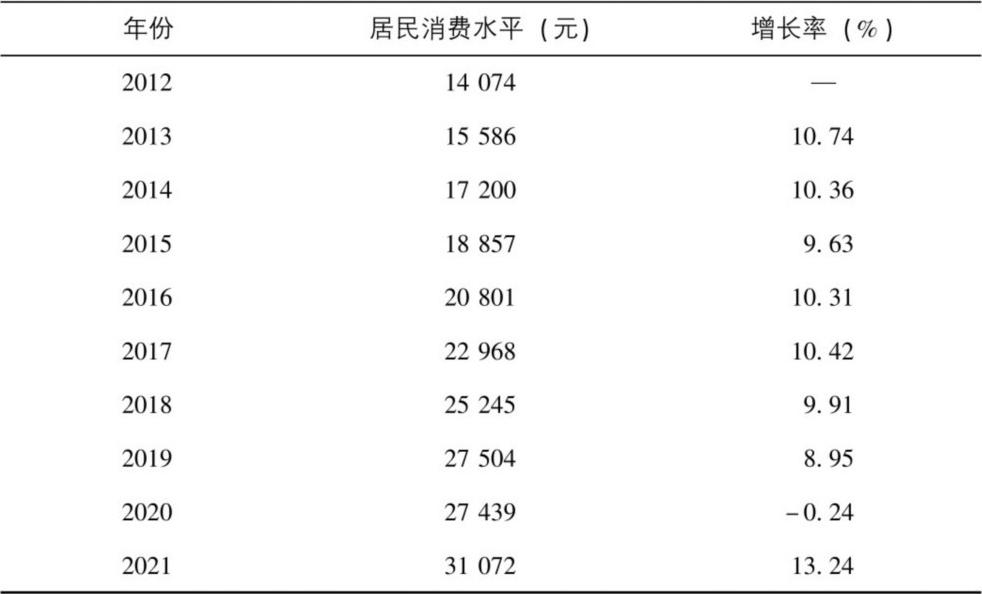

我们看一下 2012—2021 年这 10 年的居民消费水平,年度平均增长率高达 9.26%。

可以发现,消费水平的增长其实是高于通货膨胀水平的(见表 0-1)。

表 0-1 2012—2021 年的居民消费水平

资料来源:国家统计局官方网站。

我们按照 2012—2021 年这 10 年 9.26% 的年度平均增长率进行计算,预计 2030 年的居民消费水平为 68 948 元,预计 2040 年的居民消费水平为 167 160 元。

假设一位老人在 2021 年退休,按照同期我国人口 77.93 岁的平均预期寿命,[1]则老人从退休直到 78 岁,在每年的养老金都与当年居民消费水平相当的情况下,一共需要 146.96 万元的开销才能够保障温饱的养老水平。

当然,这个数字包含了居民消费水平的增长情况,也就包含了通货膨胀的影响。

这 146.96 万元是未来每年的养老金或消费值的合计金额,如果想知道在 60 岁的退休时点需要多少钱才能保证晚年享受温饱的养老水平,只需要计算 146.96 万元的折现价值,也就是计算未来的 146.96 万元相当于现在(老人退休时点)的多少钱。

之所以折现,是因为养老金是有投资收益的。

折现率我们选取同期中国人民银行的 3 年期定期存款利率,就可以得到 90.18 万元的现值。

也就是说,在 2021 年的退休时点,一位老人只要攒够大约 90 万元的养老金,就可以保障自己在退休后享受温饱的养老水平了。

需要补充说明的是,为了得到一个更加准确的结果,在计算中采用了国家统计局公布的居民消费水平数据;对于未来消费水平采用了动态预测,使用过去 10 年的平均增长率来反映消费能力的不断增长;在计算总体所需养老金反映到当下时点对应的金额时,对未来消费总额进行了折现处理;在计算年限时采用了国家统计局公布的平均预期寿命。

在所有数据都使用平均值的前提下,所测得的结果也是一个平均值概念。

平均数据反映的是平均情况,如果想得到更符合自身情况的数字,可以采用以下两个方法。

一是如果希望得到在某个特定城市养老所需的养老金数字,可以用某个城市的居民消费水平数据替换上述全国平均居民消费水平数据。

二是如果觉得 77.93 岁的平均预期寿命不够,自己有长寿基因,那么也可以直接使用自己的期望寿命进行计算。

比如按照 90 岁的期望寿命进行计算,满足温饱水平的养老金在折现后的现值是 214.99 万元,也就是说一位老人只要攒够 214.99 万元的养老金,就可以保障自己从退休到 90 岁一直享受温饱的养老水平。

舒适的老年

居民消费水平仅仅是一个平均值,因此用这一数值测算出来的数据只能代表满足基本生活的养老金。

如果我们希望有一个舒适的老年生活,就需要更多的养老金。

那么具体需要多少呢?由于「舒适」是一种主观感受,每个人的标准都会不一样。

这里我们假设舒适的养老生活与自己退休前的消费水平不存在太大差异。

基于这一假设,保障舒适的养老水平所需的养老金为:

居民消费水平 +50%× 退休前可支配收入

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |