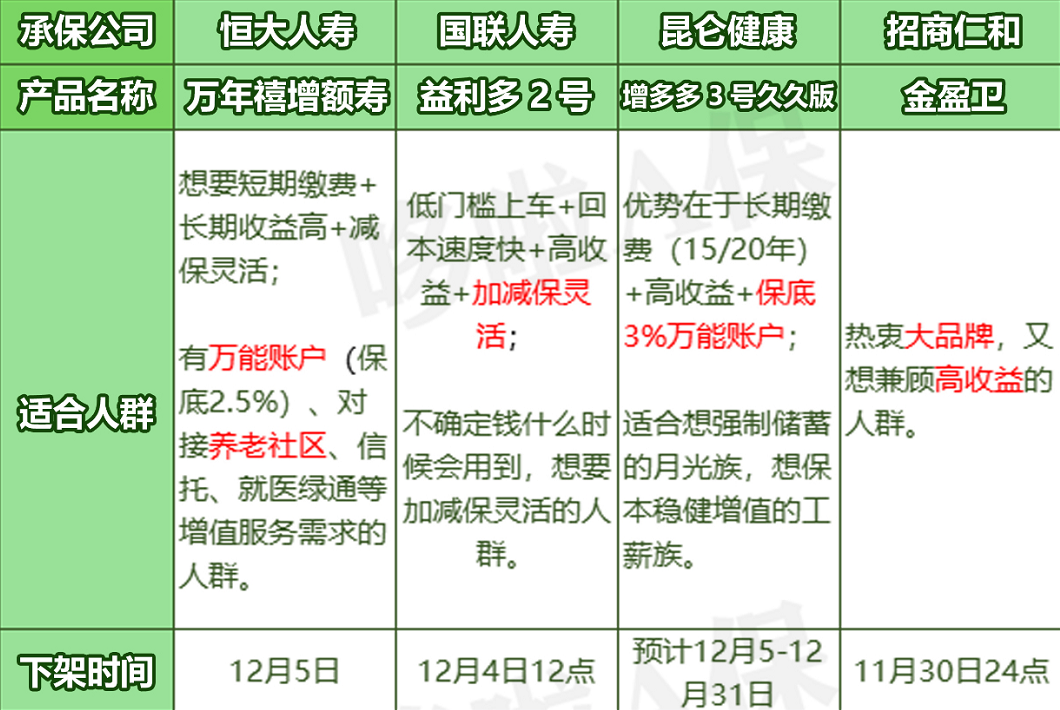

看重大品牌、长期利益不错、健康服务好,选招商仁和承保的金盈卫2号 增额寿。

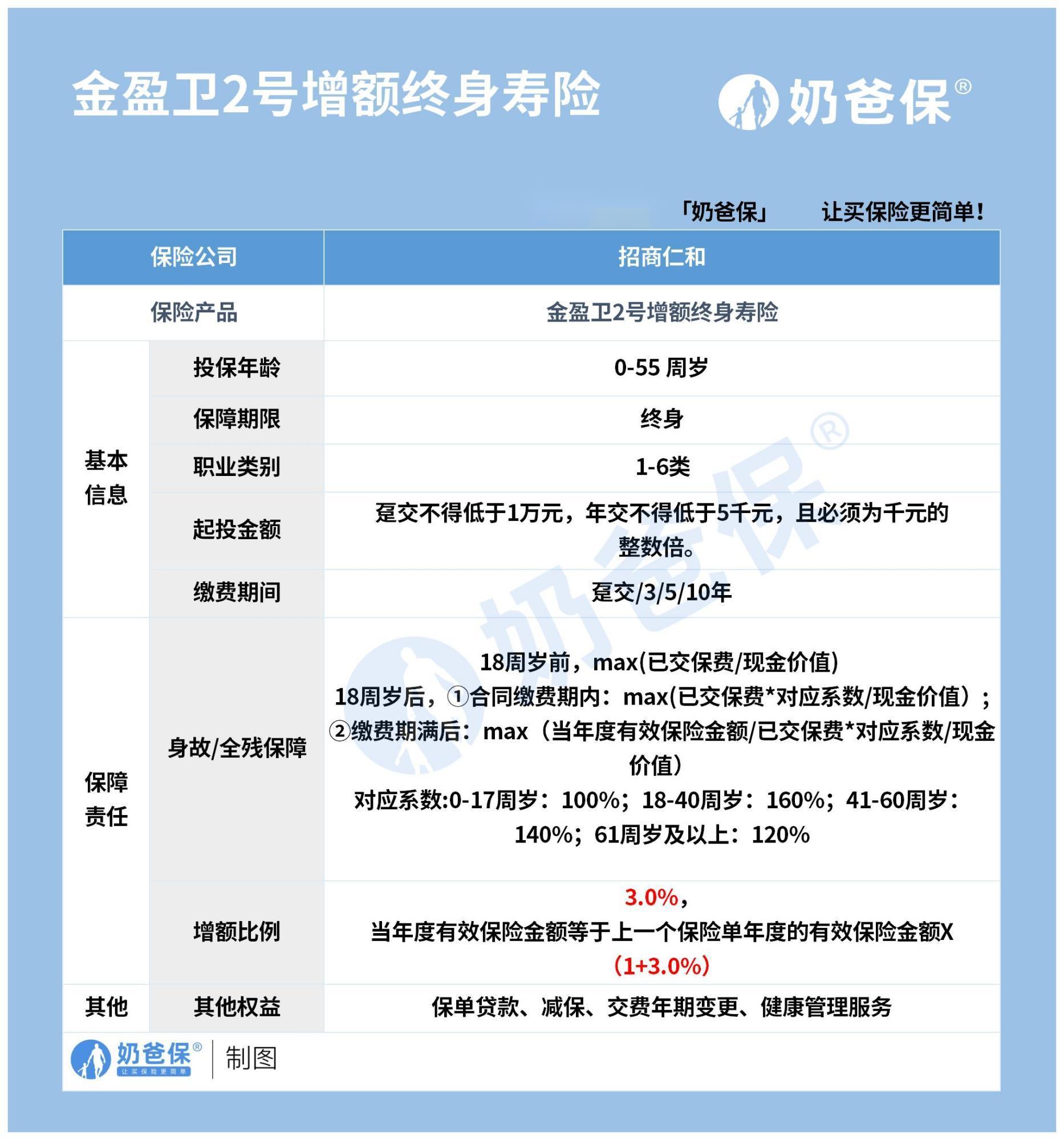

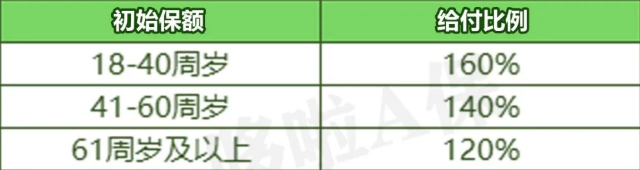

我们来看一下保障责任

金盈卫2号增额寿的长期保单利益表现不错,另外它还有以下4大亮点:

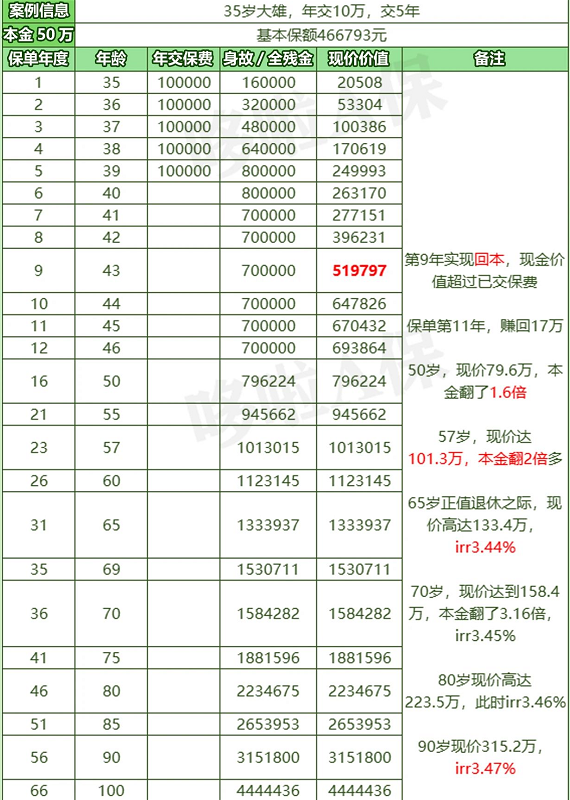

亮点1️⃣:长期利益可观,IRR可达2.92%

金盈卫2号前期增值一般,后期增值较快,长期收益达到2.92%。

金盈卫2号是由招商仁和人寿承保的,是大型央企招商局集团旗下直系保险公司,注册资本65.99亿元。

由招商局、中国移动、中国航信三大央企,联合多家企业共同发起设立,实力可见一斑。 另外,招商仁和的前身仁和保险,早在1875年创办,是国内历史最悠久的民族保险品牌。

如果是对保险公司品牌比较关注的朋友,金盈卫2号增额寿就非常适合你!

金盈卫2号增额寿的投保门槛也比较适中。

在缴费方式上,可选择趸交、3/5/10年缴费期限,还享有交费年期变更权。 趸交1万元起投,年交5000元起投,这点和平安如意两全险一样,还是比较友好的。

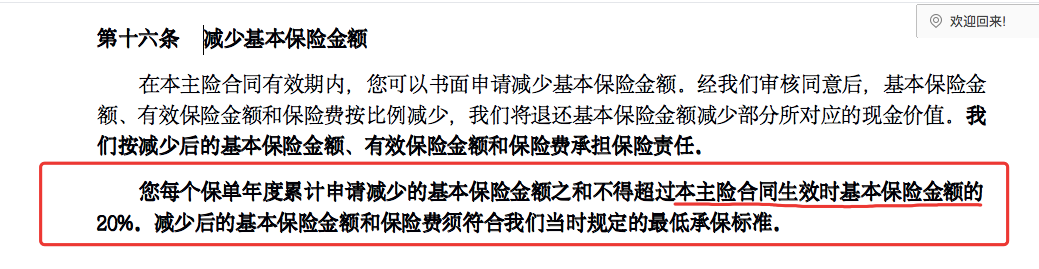

亮点4️⃣:支持减保、保单贷款

金盈卫2号增额寿同样支持减保、保单贷款,可以灵活提取现金价值出来用,还将规则写进合同。

此外,它还提供健康管理服务,能获取更好的保险体验。 如果追求资金长期稳定增长,看重加减保规则、大品牌的朋友,可考虑这款产品。

|