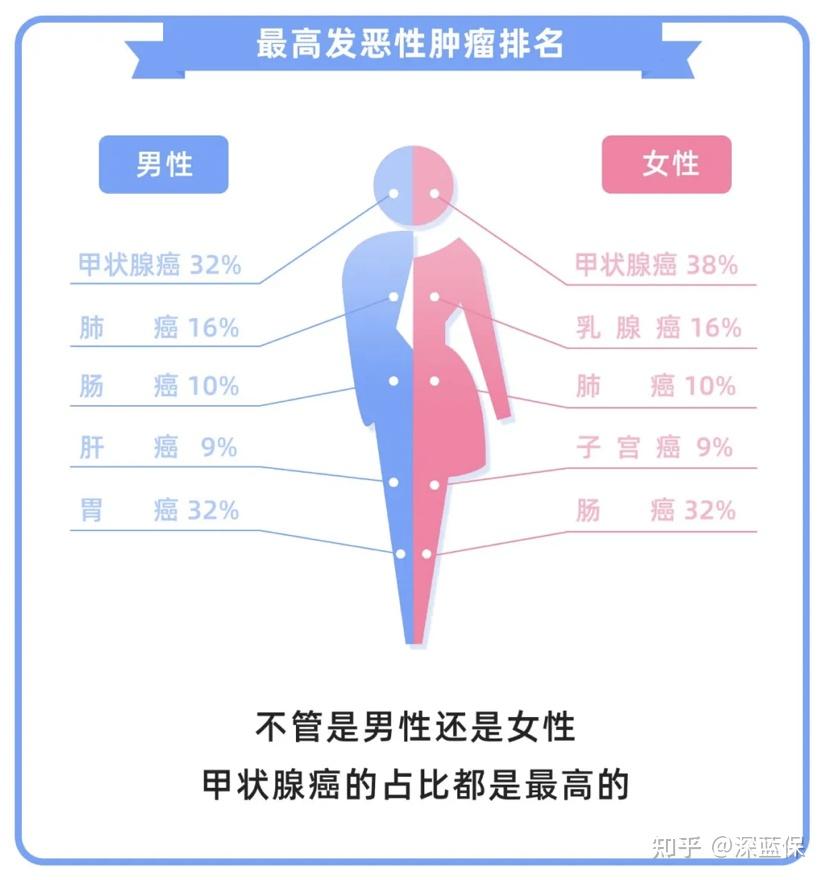

根据中华医学会公布的《中国十城市甲状腺病流行病学调查》统计结果显示:我国十城市的甲状腺结节患病率为 18.6%。发病率很高,而且女性的甲状腺结节的患病率明显高于男性。

这跟体检的普及有很大关系,以前,甲状腺体检基本靠用手触摸来查,很难发现比较小的肿物。

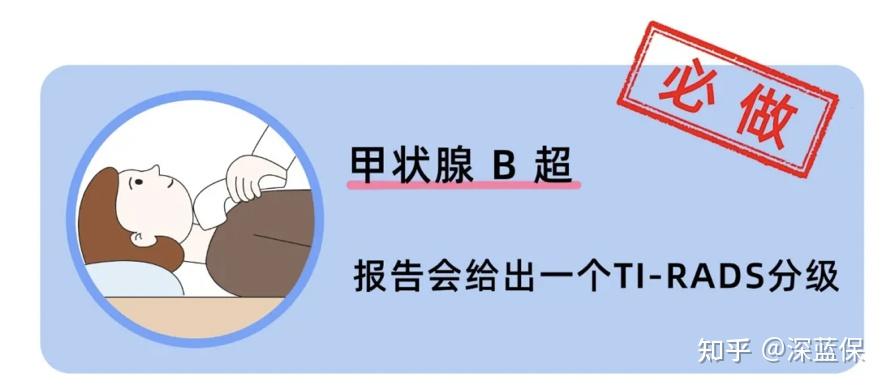

现在甲状腺超声检查的普及,迅速提升了检出率。

很多人一听到结节,心里就发慌了:这不会癌变吧?结节是个啥?好像在脖子上埋了一颗(或好几颗)定时炸弹!严不严重?该怎么治疗......

针对甲状腺结节和甲状腺癌的问题,我为此特意咨询了一位医生朋友,他是深圳某大型医院内分泌外科的医生,有着多年的临床经验。

首先我们要知道一个前提,体检发现的甲状腺结节,没那么吓人!

绝大部分都是良性的,医生也并不推荐对倾向于良性的结节动刀子,伤财伤身不值当。

就算一个健康的普通人,体检被查出甲状腺结节的检出率高达 60% 以上,现在精密的设备使得过去无法发现的 1 CM 以下的结节都清晰可见。

对于良性的结节,大家不用着急火燎地求医问药,只需要保持关注,每年保持定期体检即可。

最重要的事情只有一件——搞清楚结节到底是良性还是恶性。下面就来详细分析!

一、发现甲状腺结节,该怎么办?

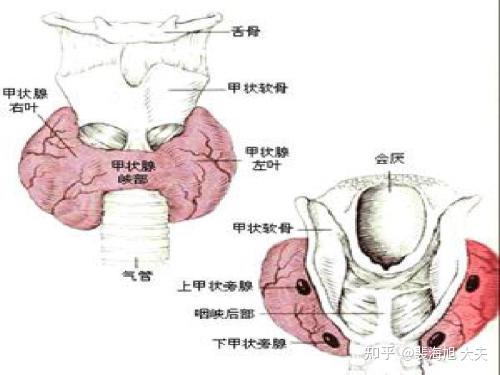

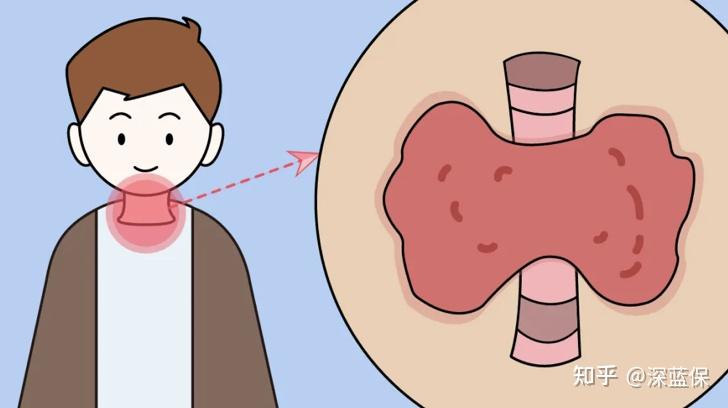

甲状腺长在我们脖子上,它像气管前的一个红色蝴蝶结,而结节就是长在里面的 “疙瘩”。

大多数结节都是良性的,对健康几乎没影响,即便去看医生,也只会让你定期复查。

最重要的事只有一件,搞清楚结节是良性还是恶性。

不同级别,恶性率不同:

结节的分级越高,癌变的风险就越大。

所有的甲状腺结节的患者中,只有 5% 左右会发展成甲状腺癌,而且治疗费用一般不超过 2 万。

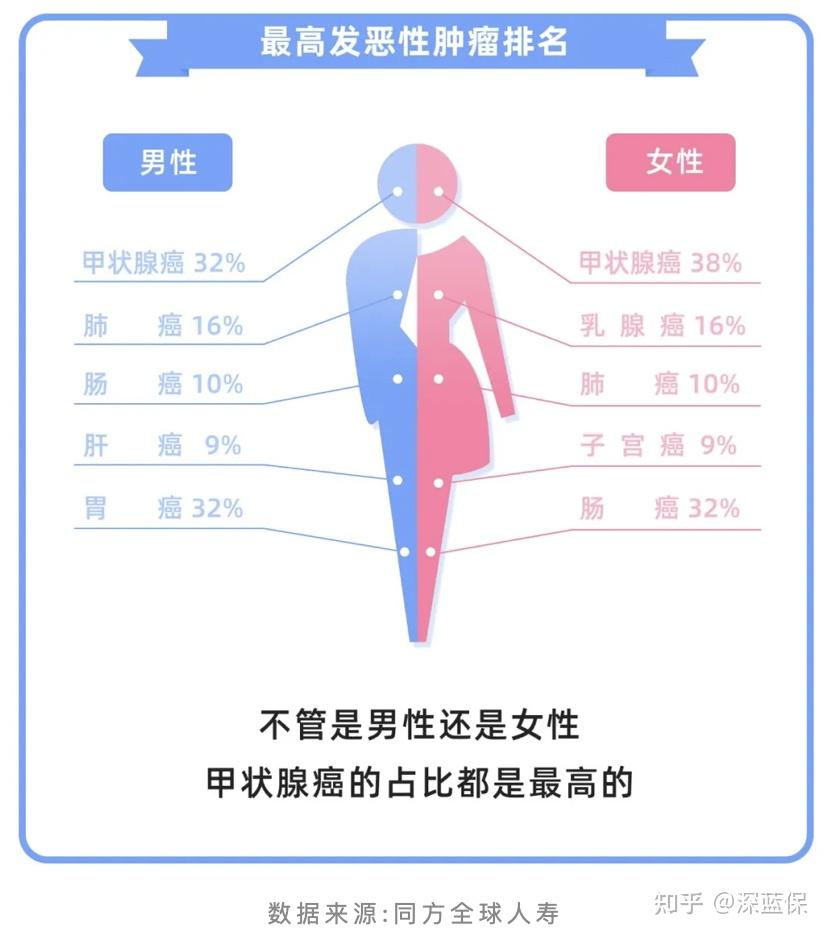

根据北京大学肿瘤医院公布的数据显示,在最近几年里,甲状腺癌的发病率基本是以 30% 的速度在上升,增幅排名第一。

但这并非是说甲状腺癌的诱发因素多了,而是跟体检的普及有很大关系。

以前,甲状腺体检基本靠用手触摸来查,很难发现比较小的肿物。

现在甲状腺超声检查的普及,迅速提升了甲状腺癌的检出率。

我分别查阅了几家大型知名寿险近几年的理赔比例,甲状腺癌都高居这癌症理赔的前三名。

退一步说,就算不幸属于那5%,被确诊了甲状腺癌(恶性肿瘤),最常见的是乳头状癌和滤泡状癌,占甲状腺癌总体的90%,早期治疗效果好,发展比较缓慢,又被称为惰性肿瘤。

本人了解到,治疗后的 「 5 年生存率 」高达 97%。

术后一般只要按时定量吃药、定期复查,就不需要额外的辅助治疗,还是比较乐观的。

因此,甲状腺癌也被称为「喜癌」。

二、发现甲状腺结节,饮食需要注意什么?

答案是:看情况。

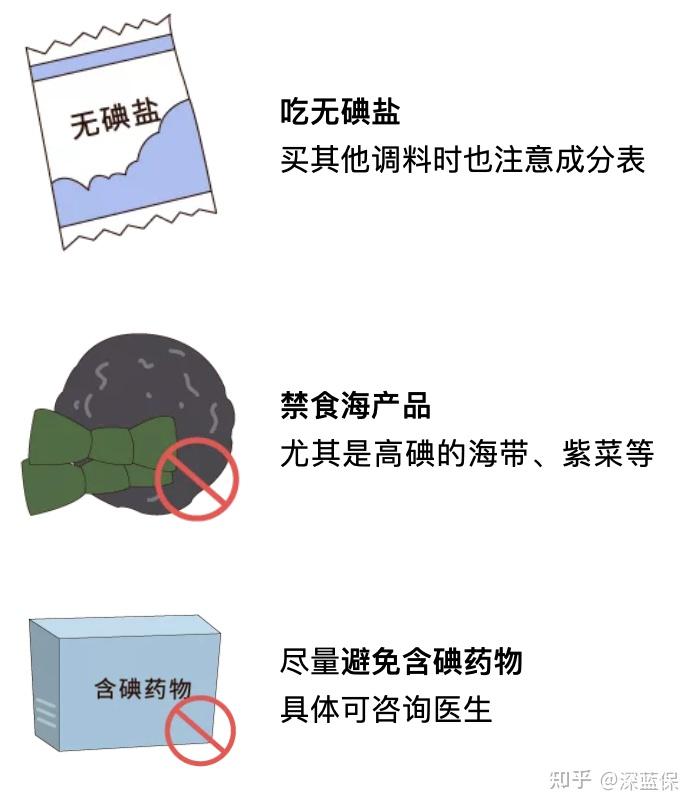

1、如果甲状腺结节合并甲亢,那你的饮食要严格「忌碘」。

来源:丁香医生

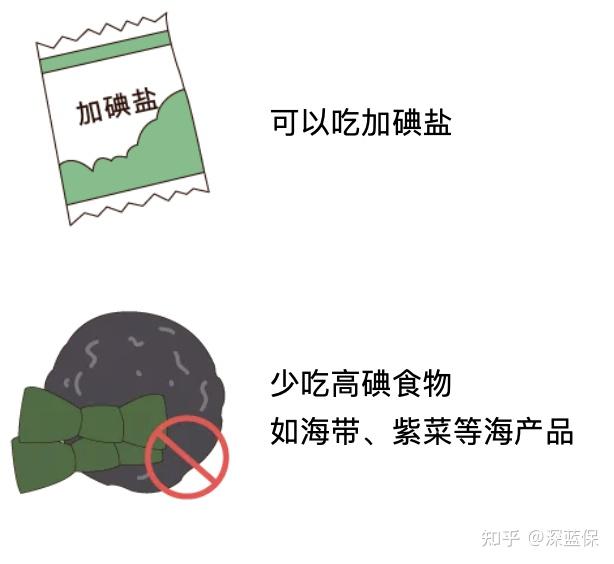

2、如果甲状腺结节合并甲减,那你的饮食只需「适量碘」。

来源:丁香医生

3、如果只是结节,没有其他异常,那饮食无需特殊调整。

但是有 3 个坏习惯,一定要避免。

除了甲状腺结节,其实大部分人高发的问题都是这样,分辨良恶性,搞清楚状况才能从容应对。

癌症虽然可怕,但只要发现得早,我们还是有相当大概率可以战胜它的。

为此我整理了一份详细的体检攻略清单!

我还根据性别、年龄段等各项指标,帮你判断自己需要做哪些项目?全在这一个链接里,点击获取:

从体检正常到癌症晚期,仅4天!假体检到底害了多少人?

虽然前面说到甲状腺结节不可怕,但为什么买保险时,保险公司还得严格审核呢?里面有什么内幕?下面就来详细看看!

三、甲状腺结节,为什么影响买保险?

保险公司开门做生意,赔一笔亏一笔,当然希望少赔一些。

甲状腺癌是理赔最多的重疾,自然成了保险公司的眼中钉,审核严格,也就不足为奇了。

用脚指头想想都知道,得了甲状腺结节才去买保险,保险公司肯定拿着放大镜审核。

我根据多年从业经验,总结了 3 种挑选思路:

- 健康告知:挑选健康告知宽松的产品,没问就能买。

- 智能核保:通过智能核保,能立即知道核保结论,通过就能买。

- 多家人工核保:如果前两种办法都不行,可以提交资料进行人工核保。

为了帮你省时间,我通过全网地毯式排查,已经筛选出目前市面上 性价比最高、核保最宽松 的产品,一起来看看!

1、重疾险

新定义产品上线后,TNM分期为 Ⅰ 期的甲状腺癌在新重疾险中赔 30% 保额。

即使赔付比例降低,目前上新的产品也并没有降低甲状腺结节核保标准。

那么,甲状腺结节,哪些重疾险核保最宽松?

建议优先选择有智能核保的产品,可快速知道核保结果,且不留下拒赔记录。

我精心挑选了 2 款宽松的重疾险,在保障和性价比方面都很不错,供大家参考。

先说结论:

甲状腺结节投保重疾险,1 - 2 级基本能正常承保;没有分级或 3 级未做手术,只能除外。

下面分别来看下产品的点评:

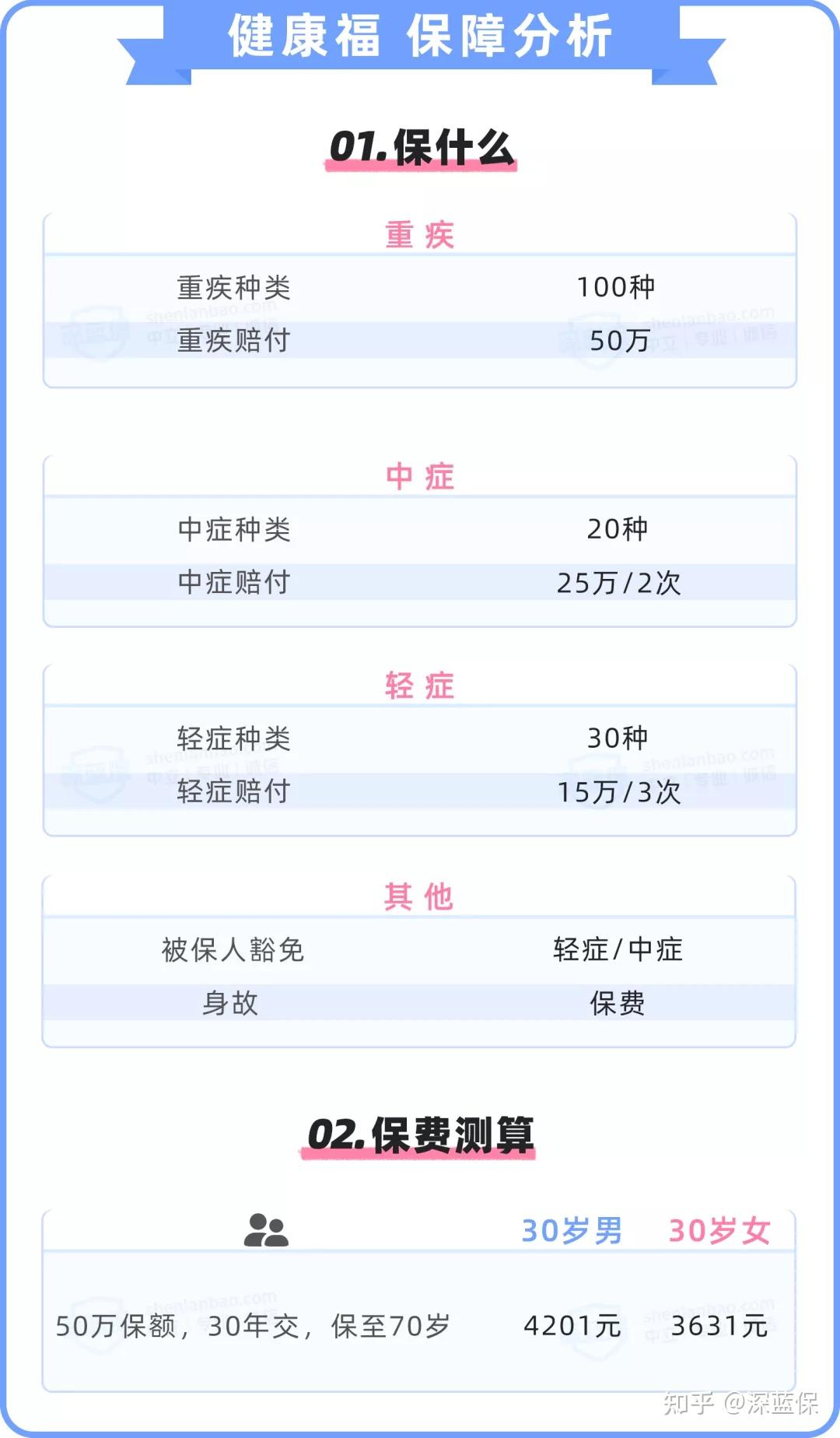

甲状腺结节投保 健康福, 病理结果良性和核素检查为功能性结节能正常承保。

健康福对甲状腺结节的核保很宽松。

1 - 3 级甲状腺结节( 3 级需术后), 福满一生 都有机会正常承保。

福满一生 重疾保额高,61 岁前确诊重疾能赔 170% 的保额,还可灵活选择恶性肿瘤及心脑血管疾病二次赔付。

但如果生活在三线城市,该产品能买的最高保额限制较大。详细测评,点击可查看>>>

2、医疗险

我精心挑选了 2 款宽松的医疗险,供大家参考。

先说结论:

甲状腺结节投保医疗险,相对严格一些,想要正常承保,一般需要手术切除结节。

下面分别来看下产品的点评:

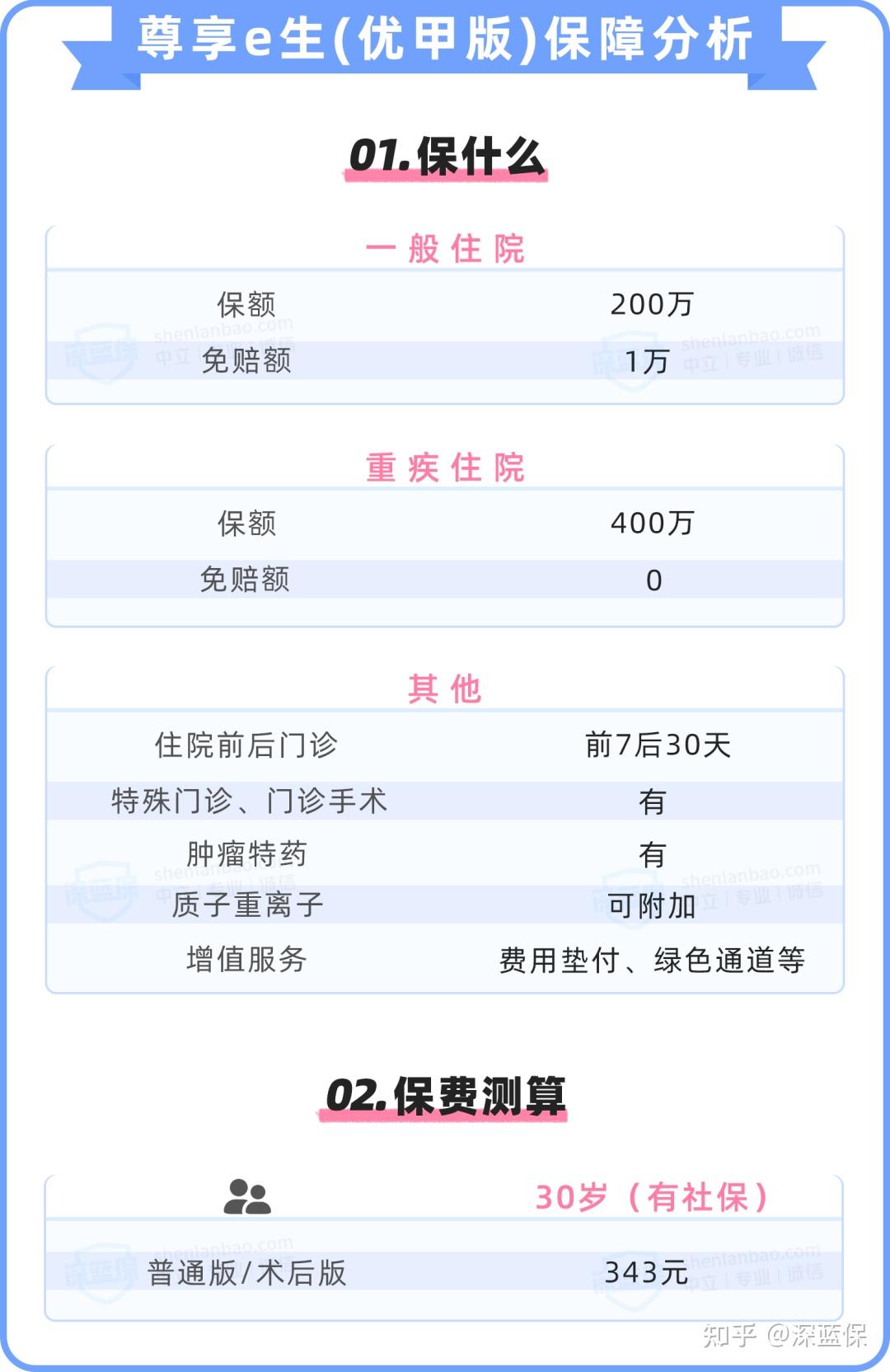

尊享 e 生(优甲版)分普通版和术后版,价格一致。

- 普通版:甲状腺结节 1 - 3 级,无淋巴结肿大,有机会正常承保,后续甲状腺疾病相关治疗可报销。

- 术后版:甲状腺结节 4 - 6 级,确诊甲状腺癌,术后半年可提交资料人工核保,有正常承保的机会。

尊享 e 生(优甲版)优点在于核保很宽松,但也存在续保的问题,产品停售则无法购买。

详细测评,点击可查看>>>

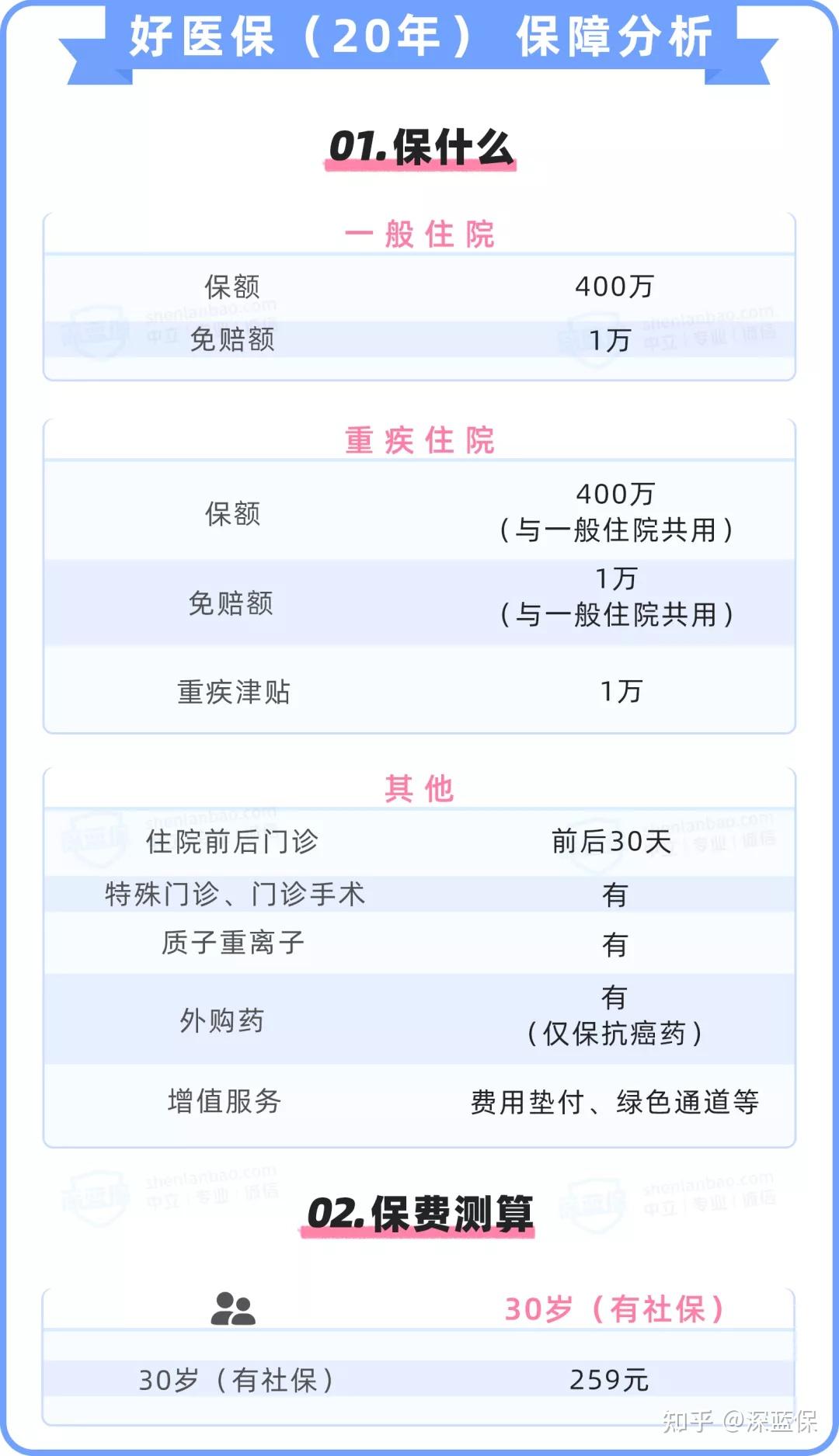

甲状腺结节 1 - 3 级,或病理良性,都能投保 好医保(20年)。

不过要注意,好医保(20年)对甲状腺结节等疾病的治疗都会除外,只能保特定的几种甲癌。

好医保(20年)保证续保 20 年,到期需审核,而 6 年期的 好医保长期医疗 到期不需审核。

支付宝好医保这一系列产品的详细分析,可以点击这里查看>>>

四、甲状腺结节,高性价比保险方案配置!

作为专业测评机构,我也根据核保宽松、高性价比这两个维度,给甲状腺结节患者配置了一套方案。

一起来看下方案配置的思路:

- 重疾险:30 万保额的 健康福 搭配 20 万保额的 福满一生,可弥补发生大病后的收入损失。

- 医疗险:尊享 e 生(优甲版)是甲状腺人群首选,能报销大额医疗费,保额达到 200 万。

- 定寿险:投保 50 万保额的 瑞和2021,万一人不在了,也能给家人留下一笔钱生活。

- 意外险:没有健康告知,直接买了 100 万保额的 大护甲,可用来转移意外身故/残疾的风险。

带病投保,优先解决能不能买到保险的问题。在此基础上,再进一步选到保障更好的产品。

对 30 岁有甲状腺结节的女性来说,不到 6000 块就能配齐四大险种,且保障还不错。

以上方案供大家参考,至于保额选多少、保 70 岁还是保终身,可以根据自己的情况来调整。

写在最后

我相信很多人不敢看体检报告,其实我也是。

熬最深的夜,吃最贵的护肝片,是很多成年人的写照。

而这些行为,最终都会体现在体检报告的异常指标上。

爱惜好身体,才是最重要的事,因为保险能做到的只能是事后补偿!

如果真的查出结节,最重要的是听医生建议,积极应对和治疗。

这里也要提醒大家,趁年轻身体健康,有经济能力,可以尽早给自己买齐保险。要是等查出异常再去买,就会麻烦很多。

码字不易,如果我的回答能帮到你,请点赞鼓励一下!

<hr/>我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

任何关于保险的问题,可以关注我的公号“深蓝保”留言;或者点击免费咨询,我会以多年来为上万家庭服务的经验,给你最实用的建议。

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

|