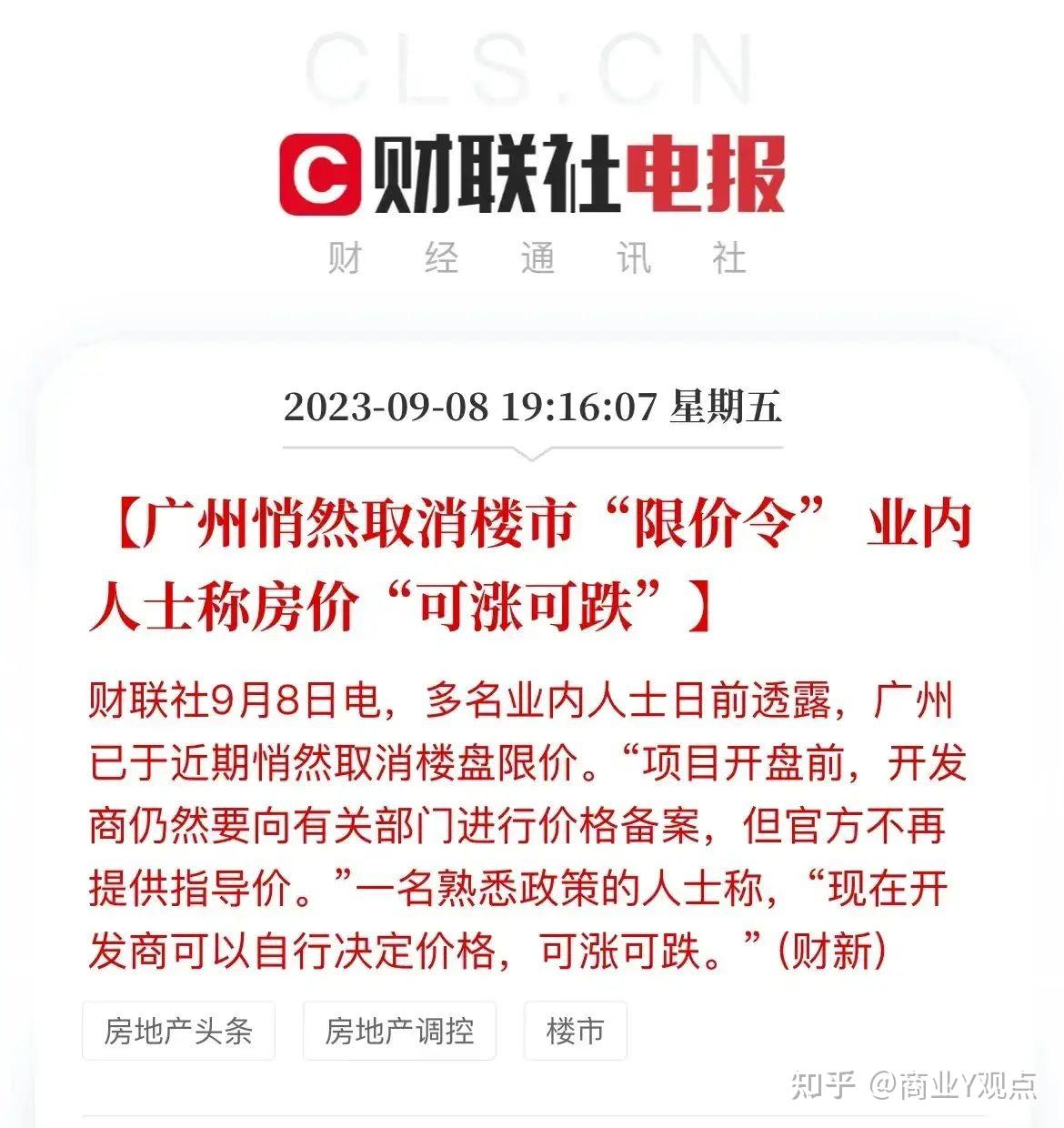

据21世纪经济报道,楼市又出来好消息, 广州首套房贷突破LPR下限,成为首个突破下限的一线城市。据悉最新的政策为,广州无房,首套房首付30%,利率为LPR-10%,即4.1%;广州有一套房无在供或者已经结清,二套房按照首付30%,利率也为LPR-10%;广州有一套房且在供,首付40%,利率为LPR+30BP,即4.5%,广州有2套房及以上者,暂停放发贷款。新政从9月8日起执行,9月8号之前(不含9月8号)已完成买卖合同或房地产买卖合同网签的,按原规定执行。据悉广州成为首个突破LPR下限的一线城市。

广州大源按揭总经理、房卫士创始人郑大源在接受21世纪经济报道记者采访时表明,虽然首套房贷首付比例没有下调至市场此前期待的二成,仍为三成。不过,只要结清首套房贷,购买二套房可享受与首套房同样的首付比,这一政策超出市场预期,此前这种情况的首付比例为五成。

下调10BP之后,如果贷款500万,按照20年来还贷的话,原本每月等额本息还款计算为30828.54元,现在则是30563.13元,合计利息减少6.4万元。

首付款方面,按照广州最新的房贷政策,如果首套房贷款已结清,二套房最低首付比降至30%,而此前首付比例为50%。记者计算发现,若购买一套600万元的房,首付款可由300万元降至180万元,减少了120万元。 |