近期中植系暴雷引发很多客户以及财富顾问的恐慌,并对作为服务信托业务的保险金信托的安全性进行质疑,在此对这个主题进行分析。

1、给中植系定性

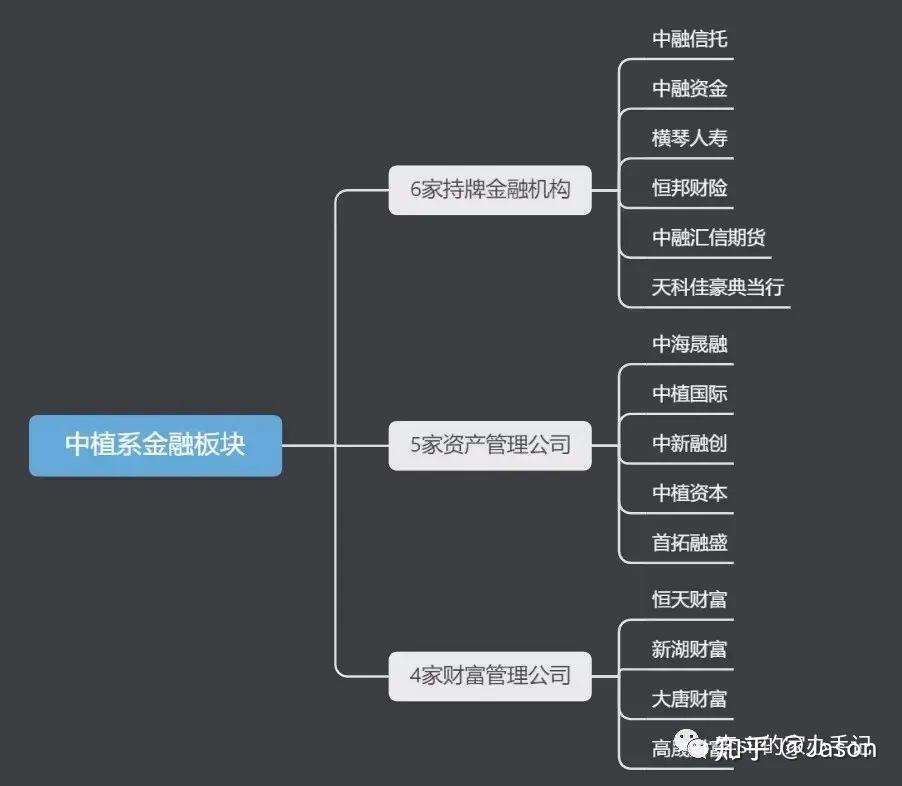

中植系属于民营资本金融控股集团,简称民营金控,可参考导致包商银行和新华信托破产的明天系、安邦系、海航系。目前中植系控股8家上市公司,两家矿产集团。中植系金融板块,有四家财富管理公司,分别是恒天、新湖、大唐和高晟;五家资产管理公司、有六家持牌的金融机构,包括中融信托、横琴人寿在内的持牌金融机构。

2、出现危机的运作模式:“资金池理财模式”

募集的资金和要投资的项目并不匹配,通过资金池募集了大量资金,要投的后端资产还在路上,资金最终还没有流到资产层面,因而产生不了投资收益。但是,占用这笔资金是要成本的,根据合同需要支付投资人本息的,那么这个钱由谁支付呢?答案很简单,募集新的资金,来兑付前面的本息,俗称借新还旧。如果资金池里的资金能源源不断产生收益且大于融资成本,这个资金池就是良性的,可以一直持续下去;如果资金池里的资金产生的收益小于融资成本,甚至是负收益,那么这个资金池就是恶性的,会像雪球一样越滚越大,当兑付的量>新入的量时,资金池就滚不动了,由恐慌引发挤兑,导致资金链断裂,资金池产品暴雷。

3、中植暴雷的主要原因

中植系的业务模式是从旗下四大财富管理公司募集大量资金池,再通过旗下5大投资平台投资进入上市公司或投资地产两大主线。

第一主线,进入上市公司,通过行业重组、产业整合、兼并收割等拉升股价(俗称讲故事),挣“资产增值”的钱;现在为什么暴雷,一方面,现在注册制下,壳已经不值钱了,二是以前花不菲价钱买的上市公司股权有部分面临减值、贬值,逆经济周期下,叠加整个大市不好,造成投资亏损。

第二主线,房地产 “中植系”对房地产行业的投资相对简单,大多扮演财务投资者的角色,但它的资金成本不低,随着近2年开发商的陆续暴雷,中植资金回流承压,成为压死骆驼的最后一根稻草。除了自有中植系资金池通过旗下投资平台投资外,而旗下的中融信托也成为了很多开发商的资金通道。踩了恒大、佳兆业、蓝光、泰禾等地产商的雷,当然,其他其他信托公司也是如此。资产端出现现金流危机,无法兑付大量产品,加上市场变化,投资者悲观情绪导致无法募集资金,因此存续产品无法到期兑付,激进的运作模式,逆周期管理策略,叠加外部环境造成了此次危机。

4、保险金信托业务还安全吗?

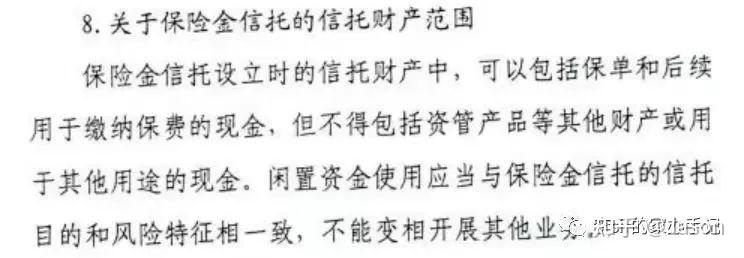

要了解保险金信托是否安全这个问题,需要分析一下保险金信托是否会投资到高风险信托的信托产品,如果有可能投资到暴雷产品上,就有风险。那么我们仔细分析一下,保险金信托1.0业务版本,只是将保单的身故受益人变更为信托公司,投保人依旧为人寿保单的持有人,人寿保单的形态没有发生任何改变,仍由保险公司管理,只有被保人身故后才涉及信托投资,那么身故金进入信托账户如何投资呢?目前有两种形态,一类是设立时选择投资代表,未来如何投资由投资代表决定;另一类是设立时进行风险测评,或者设定未来的投资方式,大多为保守投资,我认为后续监管会进一步明确身故金的投资方式。关于2.0版本保险金信托业务,保单的续期保费需要进入信托账户投资,今年7月监管部门下发了《行业集中问题指导口径》,要求保险金信托续期保费投资必须和该业务风险特征相一致,即安全稳健为第一考量因素,大多数公司执行过程中要求该资金只能投资风险等级R2以下产品,从监管角度并不能投资高风险产品,实现了该业务的安全性。

5、普通人如何规避风险?

(1)回归理性

此次暴雷产品为中植集团的定向融资产品,该金融产品属于私下发行的非标准化产品的私募债,收益介于9%至12%之间,那么资产端的收益至少要达到15%,理性思考一下当下经济环境之下,什么样的项目能够有如此之高的盈利,因此这种投资决策是缺乏常识的,大多数投资人的亏损离不开这几个关键词:“贪婪”、“无知”、“侥幸”。

(2)提升认知

未来的财富管理市场是专业化的市场,作为金融消费者只有提高认知,强化金融素养,才能规避风险,安全长久。

|