融创中国涨超70%,成交额超15亿港元

每经AI快讯,9月6日,融创中国涨超70%,成交额超15亿港元。

<hr/>9月6日上午,融创中国(HK01918)再度狂飙,连续三个交易日上涨,股价重回2港元上方,创4月份以来最高,三个交易日股价累计涨超120%。

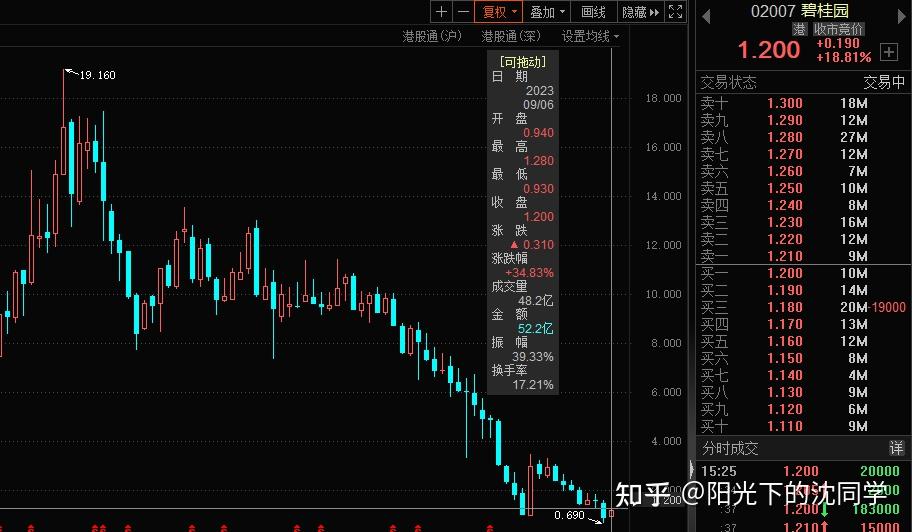

此外,中国恒大一度涨27%,碧桂园一度涨超14%。值得一提的是,上述三家知名香港上市房企中有两家(融创中国、碧桂园)已顺利摘掉“仙股”帽子。

截至发稿,融创中国大涨超60%,报2.58港元/股,总市值报140亿港元,三天累计涨超120。中国恒大涨28.57%,报0.45港元/股,总市值为60.08亿港元;碧桂园涨14%,报1.15港元/股,总市值为321亿港元。 |