这个题我想我是深有感受的。

作为一个创业近三年的创业狗来说,开公司得到的最大经验有三:

1、 现金流

2、 人

3、 做的事情本身

去年下半年到今年年初是中国千千万万小微企业的至暗时刻。我身边认识的不少同是创业的朋友,人靠谱,做的事情本身有发展潜力,但是一分钱难倒英雄汉,现金流断裂导致创始人卖房卖车,寒冬到来时没有一个人可以幸免于难。

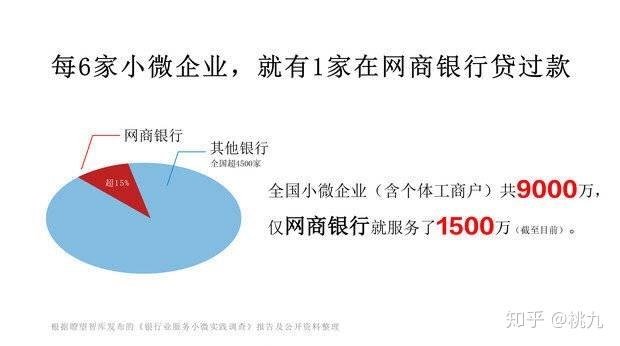

今天看到这个问题,说网商银行服务小商家客户比微众银行多50倍,利润却不及后者。有些人嘲笑说网商银行干的不行,也有人说网商银行贷款利率明明比微众还高。我从亲历者的角度来说说这背后的门道吧。

成年人的社会,借钱难,体面的借钱更难。

有的银行,看起来利率低,但申贷门槛太高,等于没有。有的银行,利率低,门槛也低,但申贷周期太长,等贷款到手,黄花菜都凉了。

对我们这种小企业主而言,能低门槛、及时、体面(这个不是必选)贷到款,这种银行就是好银行。我们睡觉都踏实些。

就拿我自己从事的行业讲。广告行业,看上去利润率高,但是很多人不知道这是一个长期账面上是「应收账款」与「应付账款」的行业。付出去的钱是实打实的,应收的账款却是小则几个月,多则一年的账期。这还不算,坏账风险仍然是我们头上悬挂着的达摩克里斯之剑,有的大项目看上去数额庞大,但是未知风险高,稍有不慎利润会全部栽进去。

并且还要有大量的资金作为项目垫款。在这个时候有一家到账快,利率可接受的银行,特别重要。

前面问到网商银行为什么用户多,但是利润却低,做银行我不专业,只从我个人的角度来讲讲,一句话来说,借钱给人做生意与借钱给人买iphone是两码事。

做生意这几年,我是真真切切感受到「风险与利益并存」这句话了。想坐享纯利而不承担任何风险请你出门左转走好不送,想要加着杠杆像A股接盘侠那样冲进去谋求一夜暴富,那也极有可能你赔的底裤都不剩。

昨天的千股大跌股灾大家已经看到了,现在的经商环境局势有多险峻,而国家正在不断帮助我们走上正轨,盘前对中小银行进行降准,这将会帮助网商银行更好地服务小微企业。

说上面一段段是想告诉你,做生意风险太大了,你很有可能赚得盆满钵满,但绝大多数情况下都是赔钱,赔钱多少区别而已。因此我能想象到,网商银行的申贷通过率更高,在惠及中国1600万做生意的人的同时,自身要背负多大的风险。稍有不慎,做生意赔了,欠网商银行的这笔钱就得延迟还,有的甚至可能这一辈子都还不起。

网商银行更注重服务中国商业,为中国千千万万生意做资本助力,在我个人层面能看到网商银行对社会的贡献度更高,对我们这些苦哈哈创业的人支持程度更高。

在网商银行刚出来的时候,我就纳闷,搞个人信贷的银行这么多还缺一个网商银行吗?后来才发现,他们主打的特色产品是B端,服务的就是商业贷款为主,尤其是小微企业。我去年年底在上面借过两笔钱,都是因为公司资金周转不开,急需用钱,后来过了1个月左右就把钱还回去了。在现在的中国经济形势与创业环境来看,网商银行哪怕利润低,都在推我们这些创业狗一把,帮的是我们创业,而不是个人买奢侈品,买苹果手机没钱了去借一笔钱满足个人虚荣的消费欲,我认为这就够了!吃瓜群众在乎那些什么服务商家多于50倍,利润却不及后者的这些评论根本没有意义。

网商银行做好自己,就是对中国商业最好的贡献。

网商银行因为其服务商家为主的属性,导致没办法也没必要打太多的广告扩展个人客户,但是我们这些创业狗却是实打实在用着的。在这点上,我站网商银行。 |