您好。

在市场对经济危机和地缘政治紧张局势担忧情绪的驱使下,一季度金价上涨9.2%至1,980美元/盎司。一季度末,美国硅谷银行(SVB)倒闭所引爆的银行业小型危机推动了金价走高,但债券收益率水平及其波动性以及美元走势才是始终存在的黄金驱动因素。

按季度平均水平计算,一季度金价跃升至1,890美元/盎司,仅比2020年三季度的1,911美元/盎司的历史高位低了1%。这是在人们认为货币紧缩周期即将结束而信心增强的背景下发生的。

世界黄金协会在近期发布的3月黄金市场评论报告中分析,在充满挑战的2022年,黄金“仅仅”表现出韧性令一些人感到失望,但黄金仍然凭借其多元化的需求来源而保持坚挺,且2022年对增长型资产来说并不是一个危机年份。但前所未有的货币政策所造成的裂痕开始显现,美国小型银行以及与之关系密切的商业地产受影响最为明显,尽管目前看来情况可控。经济放缓的情况仍然存在,而由于疲软的经济更容易受到系统性金融风险的影响,黄金则顺理成章成为应对经济衰退现成的“灭火器”。

市场的些许自满,对央行的信任,以及股票市场的韧性,所有这些因素在全面危机的情况下会带来更多错综复杂的情形。同时,这些因素几乎是不可预见的,这就使得战略性地持有黄金变得意义重大的。

2022年,人民币计价黄金录得10%收益,跑赢了大多数资产;2023年,我们认为,全球宏观环境,包含潜在的经济衰退和滞胀风险,全球金融系统性危机爆发的可能性以及美联储加息周期即将见顶的可能性,利于黄金投资。而聚焦国内,投资者在2023年或有两种黄金配置驱动:

配置黄金能够帮助投资者防御国内股市波动风险

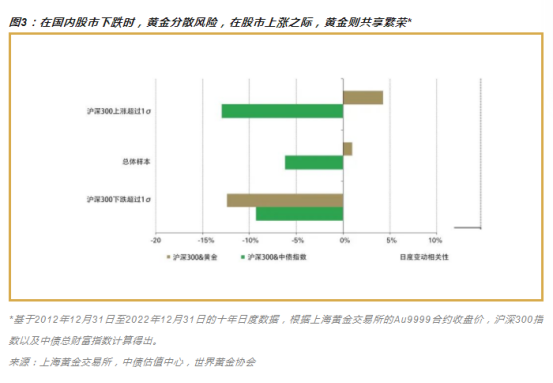

疫情后国内经济的复苏已成市场共识,但不确定性仍存。首先,出口可能会受到全球经济潜在的增长放缓影响;其次,内需或受处于历史高位的居民储蓄意愿以及房地产行业结构性疲弱的拖累;最后,中美地缘政治相关风险也值得重视。而人民币黄金能够成为一项独特的风险分散资产:当国内股市上涨时,黄金与之正相关,在股市下跌之际,黄金与其负相关。

配置黄金可以抵御货币风险

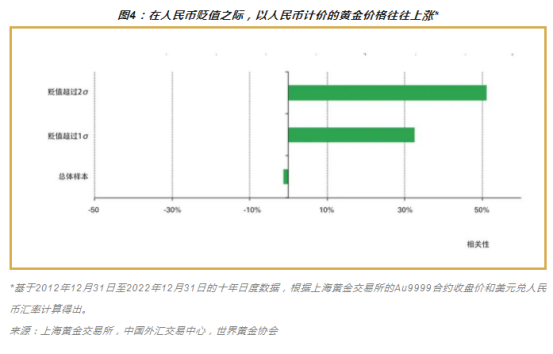

人民币也存在一定波动风险。美国通胀高烧难退背景下,即便见顶,美国利率也或将维持在一定高位;结合我国当前的相对偏宽松的货币政策,境内外利差或再现扩大风险。叠加出口潜在走弱带来的贸易逆差可能性,人民币或受到一定影响。作为一项不可多得的非人民币资产,黄金也能对冲人民币走弱风险(图4)。

对于普通投资者来说,黄金是构建优质投资组合时的优质选择,它不仅与大部分主要资产之间的相关性较低,与股票和其他风险资产的负相关性还会随着这些资产的抛售而增加。黄金与其他资产的相关性不仅在动荡时期对投资者有效,还可以在积极的市场环境中提供与股票和其他风险资产的正相关关系,这让黄金成为一个全面有效的对冲工具。在投资组合应增加黄金配置,这样不仅能够实现投资组合的多元化,还能增加投资回报。黄金是一种主流的投资选择,是通胀压力下的长期保障;在通货膨胀之后,黄金还能拥有最大的价值,可被视为投资组合的一种有益补充,为投资者带来多样性的收益,从长远来看,黄金可以在许多投资组合中起到重要的战略作用。

对于每位普通人来说,黄金不仅能保值增值,还能在危机时刻起到对冲风险的作用。

大到中央银行,小到我们每个普通人。黄金,作为我们每个人的资产,总是能在关键时刻为我们提供帮助。 |