说一个泰康人寿拒赔被报道的新闻!

2017年9月,化市民张女士2017年9月30日在泰康人寿公司购买了一份终身重大疾病保险,交费期20年,年交保费3360元,基本保额10万元。

结果2019年,张女士不幸患了甲状腺癌,在申请理赔的时候,却被泰康人寿拒赔了。

张女士说:"对方说我是带病投保,可是投保时我就已经和保险员说过我曾住过院,也表示自己血糖高了,保险员说可以投保,现在却说我是带病投保,我实在不服气。"

对此,为张女士办理保险的保险员郦女士表示,办理保险时,张女士并未告知其有住院史。

而且张女士出示了一张2018年与保险员的聊天截图,显示的真相:

张女士和业务员郦某的聊天记录

最后泰康公司人员回复是:

“我们现在对于此事的处理结果就是拒赔,不过我们可以根据实际情况返还投保人的保费。目前我们正在核实相关情况,如果投保人不同意拒赔,可以走相关法律程序。”

一家保险公司好不好?

不仅仅看公司名气和实力,人员的专业水平、理赔能力都是重点,这一点看泰康在这个案例里就能看出不少问题。

那我们到底该去哪家买保险?

国内上百家保险公司,哪家好?哪家不好?我们看看排名:

国内排名前十的保险公司大盘点,哪家好?泰康人寿的产品怎么样?

泰康人寿主要经营健康险、意外险、寿险、年金险等各类人身保险业务。

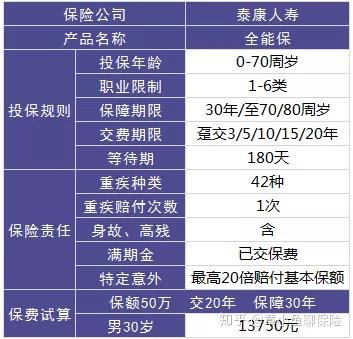

这张表总结了泰康人寿的部分热销产品!

这里边哪些产品有问题?

哪些值得买?

三、 恕我直言,这些保险买前要三思

全能保的特定意外是指航空、交通工具、电梯和自然灾害,

如果因为这些特定意外身故或者全残,那么保险公司最高赔付20倍基本保额。

看着似乎挺不错,但是赔付范围只限定于身故或者全残,高赔付的实际意义也就不大了。

1、满期金问题

全能保有满期金也就是说当保障到期的时,

没有身故,没有高残,也没有发生过重疾,那么保险公司把你之前交过的所有保费返还给你。

满期金这块相当于你交的保费放在保险公司,等到保障期满再原封不动的退还给你!生死两全的吸引力确实不小,可是保鱼君觉得性价比真心不高,生存保险金就是自己所交的钱,也许十年二十年后货币还会贬值呢,相当于赔钱……

它有疾病保障,但是疾病保障不全面,疾病保障中,轻症是非常重要的一部分,如果不包含轻症话那么它的保障性不强!

轻症是还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。相比较重疾而言,轻症更为常见和多发。轻症是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾,从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力!

像这样的良莠不齐的保险,市场上不少,这边整理出一个表格,大家擦亮眼睛:

十大保险公司“不值得买”热销重疾险大盘点!十大保险公司“值得买”热门重疾险大盘点! |