只要他在一天,我都愿意为它发声!

建议继续投保!

可以负责任地说,目前来看,

加入相互宝是普通老百姓能够得到的性价比最高的保障之一。

截至2020年底,

12月21日,相互宝结束了2020年最后一次分摊公示。

根据公示,全年每个人分摊金额总计为90.56元,远低于年初相互宝188元最高线,真实分摊不到一半。

相互宝上线以来,2年时间救助了8.5万多人,用户更是稳定在1个亿以上。

获得成功的同时,相互宝也在经受着很多质疑声,

很多人理解不了不断上涨的分摊金,纷纷退出相互宝。

也有人看到被“拒赔“时,职责相互宝审核过严,选择退出。

但我不禁发问,退出相互宝是否为明智之举?

我知道很多人其实就是跟风,听别人说退,感觉有些道理,就一股脑退了。

真相到底如何,都先别急着下结论,

其中门道非常复杂,不是一两句话就能解释清楚的。

1、相互宝贵吗?

首先,大家明确一点,相互宝不是保险,而是互助的一种模式,

分摊金用于加入成员的救助,但本质其实还是回归到保障,保障每个成员的大病风险。

如果成员得了约定的重疾,40岁以下互助30万,40-60岁互助10万,

由该计划全员一起分摊。

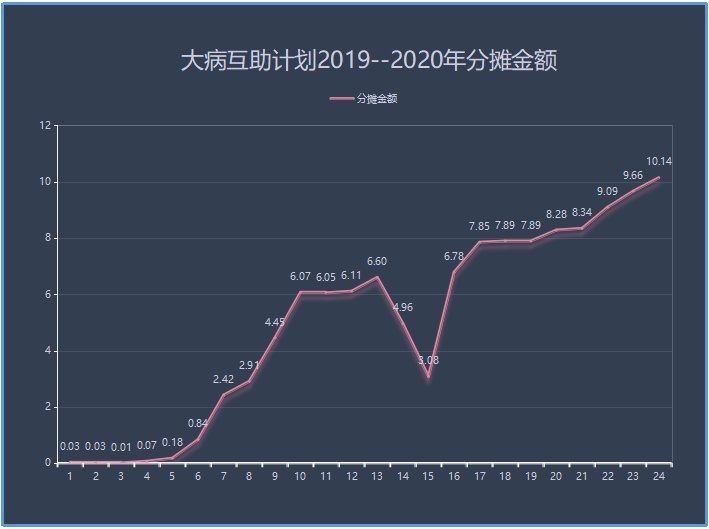

2019年,相互宝分摊了30元;

2020年,相互宝分摊了91元。

1年时间,相互宝分摊金额涨了三倍。

从这点来看,相互宝分摊金额确实以肉眼可见的速度上涨。

为什么2020年分摊金额上涨这么多,其实也很好理解,

就是相互宝成员稳定了。

相互宝是有等待期的,等待期内患重疾不赔。

2019年,还在成长期的相互宝,大部分成员需要经历90天的等待期,所以全年分摊金额才会远远低于正常水平。

而到了2020年,绝大多数成员已经度过了等待期,

这个时候,正常的重疾发生率才会体现出来。

2019年,相互宝成员全年救助人数16528人,

到2020年,全年救助人数已经达到68675,同比增长了315%。

而疾病发生率遵循“大数法则”,其分摊上限取决于人群构成以及人群中自然发生率,

总的趋势是开始走高并最终趋于平稳。

分摊金也会随着救助人数的增多而变多,并趋于正常水平。

大家从图二也可能看到,分摊金额的增长也越发趋于平缓。

可以预想,后面的分摊金额的上涨不会过于离谱。

最关键的是,目前这个分摊额,相比于重大疾病保险,相互宝还是非常便宜的。

今年的总分摊金额是91元,即便和一年期重疾险来比,不同年龄也能便宜几成到几倍。

一年期重疾费率如下图:

尽管相互宝只存在了两年,但围绕分摊金额,几乎每隔一段时间,就有人跳出来说:

相互宝分摊金越来越贵了!

但事实是,按照相互宝收取8%的管理成本,平台几乎是不赚钱的。

甚至很可能还在亏钱。

大家想想看,8%的管理费能干什么,

要负责内部人员的薪资、调查员调查的人力、交通成本、技术投入、办公场地费用等等。

关键是,每一个调查都是很繁复的过程,如果结果证明不该互助,也收不到一分钱管理费。

再看19年的保险行业数据:

非寿险公司管理费用将近40%,人身险公司管理费用将近20%。

由此可见,网络互助管理费用相对比较低,也更为透明。

2、老人版的相互宝贵吗?

相互宝除了普通大病互助计划外(满30天-59岁可加入),60-70岁还可加入“老年防癌计划”。

老人得了癌症,该计划成员一起分摊,不与普通版的相互宝的成员共同分摊。

2019年,老年防癌计划全年分摊31.87元;

2020年,老年防癌计划全年分摊413.62元。

相比去年,今年的老年防癌计划分摊金额上涨了好几百。

所以不少人抱怨,为什么我的相互宝分摊金额这么高:

老人版凭什么比起正常版相互宝贵好几倍?

这个其实也好理解,

年龄越大,患癌症的风险越高,60-70岁年纪的老人,癌症的发生率要高出不少。

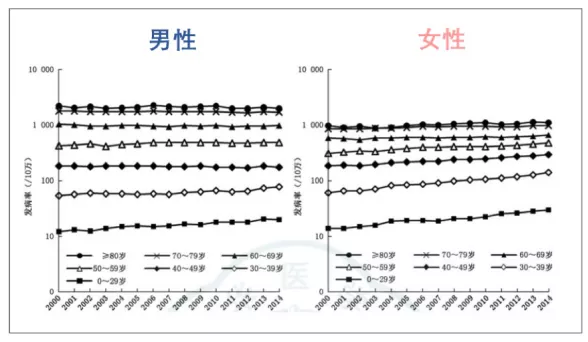

从图可知,

年龄越大,发病率越高,70岁患癌风险是20岁人群的接近100倍。

也就能解释为什么相互宝普通版40-59岁保额降为了10万,和它的发病率有关。

而下表显示了不同年龄段人群癌症发病发病和死亡情况:

2015年,30岁以下患癌症一共41.6K,而60-74岁患癌症发病人数则达了1061.8K。

由此可见,60-70岁年龄段患癌症的概率是非常高的。

老人版相互宝比普通版贵,本质是因为这个年龄段的发生率更高。

这时,很多人还是担心这样的问题:

既然每期分摊的金额不确定,以后会不会越赔越多?

不确定性会放大我们的恐慌,以至于越来越多人选择让父母退出相互宝。

其实不必,癌症也是遵循“大数法则”的,

当加入人数趋于稳定后,人群中的疾病发生率也会趋于稳定,分摊金自然也就稳定了。

老人退出相互宝后,其实很难有更好替代选择。

即便是给老人购买保险,也不容易,

一是老年人可购买的保障产品极少,二是起步价格起码在1000元以上。

这是市面上某款还不错的防癌险,

60岁男性,10万保额,交10年保10年,每年费用1899元,10年就需要接近1万九千块。

和2020年相互宝老年防癌计划分摊的413块一比,相互宝已经很便宜了。

3、未来相互宝,大概会分摊多少钱?

去年时,我根据保险产品的理赔经验,精准预测了相互宝今年分摊金额在90-110之间,现在可以吹一波了。

2020年支付宝相互宝继续涨价,保险大V为什么还支持它?

2020年,相互宝总共分摊了91块,

马上2021年了,我们想知道2021年需要分摊多少,未来这个数字会不会更高?

今年我还继续做个预测。

根据大数定律,分摊额的上涨是有上限的,而目前已经接近于这个上限。

关于分摊金额的算法,大家可以参考我这篇文章:

相互宝分摊金额计算方法

但参考数据已经古旧,根据最新的数据,我做了一个修正。

(i) 首先,相互宝公开了目前的大致年龄比例,如下:

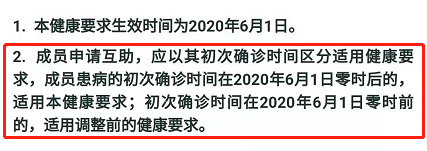

(ii)其次,目前相互宝的轻度甲状腺癌已经免赔了,跟新定义下的重疾险发生率更为接近,于是我从再保险公司拿到了新定义发病率表(暂不便公开),进行了修正。

(iii)最后,由于互助与保险不同,保险受司法制约更强:比如保险由于两年不可抗辩的存在,健康告知的实际作用期为两年,遇到相关纠纷,司法将会判赔,而互助则会直接拒绝。根据经验,该部分的占比约20%,最终数据需要下调20%。

通常来说,保险会在第三年左右理赔数目更趋于稳定,

从目前每期的分摊金额来看,可能还有在一定上涨可能,但上涨不会太多,可能就是一两块钱吧。

2021年,预测相互宝一年的分摊额大概在150元左右。

达到了这个数字以后,未来会更稳定。

如果依然保持现有的年龄构成,那么会稳定个几年(每期分摊6块多)。

但如果一直没有新鲜血液加入,分摊金还是会逐渐变贵的。

接下来,我们来具体讨论一下大家关心的其他几个问题:

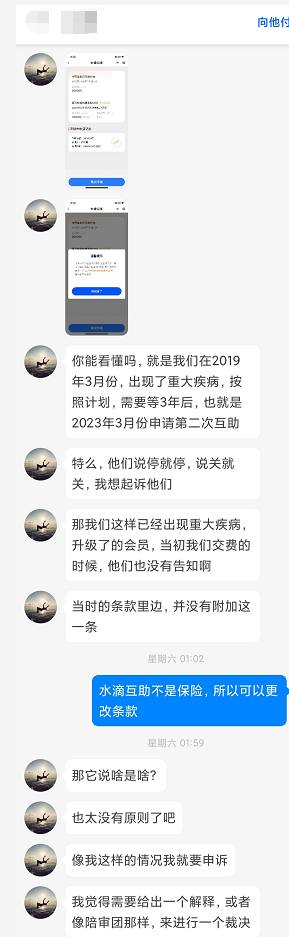

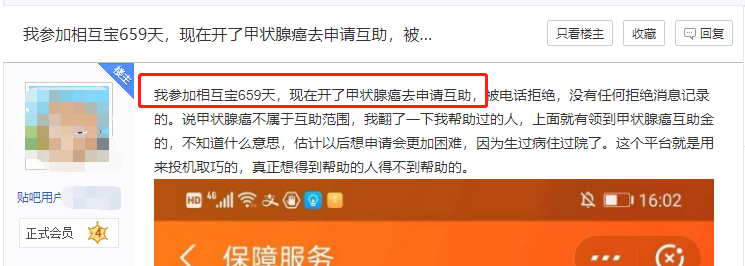

Q1:为什么在互联网上会看到相互宝拒绝互助的案子,相互宝好赔吗?

关于相互宝“理赔”难的质疑一直都有。

说相互宝定义严格,调查严格,手续繁琐,

说相互宝不近人情,玩文字游戏等等。

但大家有没有想过,这种质疑本身是不合逻辑的。

相互宝靠的是“理赔”赚钱,而不是“拒赔”赚钱。

只有“理赔”了,相互宝才有8%的管理费。

而如果不理赔,相互宝则要付出相关人员调查成本,只亏不赚。

而关于互助门槛高,定义严格的问题,也不能怪相互宝。

目前相互宝的定义,主要的依据是中保协指定的重疾标准定义,跟标准定义间其中的差别较小。

符合定义肯定赔,不符合定义当然不赔,

之所以采用这套定义,根本原因在于风险可控,不至于因为一两个病种定义宽松,导致整个分摊金额涨上天。

赔的毕竟是每位成员分摊的钱,相互宝得为每一个成员负责。

所以,在外界看来,相互宝“理赔严”。

但其实,相互宝真的是打碎了牙,往肚子里咽。

说相互宝“理赔”难,反而说明了相互宝真的在认真对待每一个互助案,严格遵守规则,不为了赚钱而放水。

相互宝就算真的要赚钱,也不是靠拒赔赚钱,而是理赔。

这话大家一定想清楚。

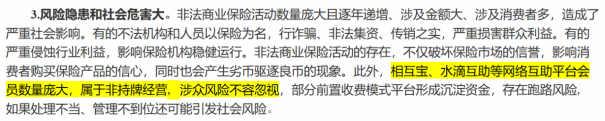

Q2:今年监管点名了相互宝,相互宝还安全吗?

相互宝的发展也遇到了一些困境,

比如今年9月,相互宝被监管点名了,原因是网络互助平台属于非持牌经营。

当然不只是相互宝,包括各个网络互助平台也是一样的。

这个问题,我写过专门文章,大家可以看下:重磅!上亿人加入的相互宝被银保监会点名非法?我们的保障要变天了?

坦白讲,相互宝确实面临一些尴尬,

相互宝到底是什么,以现行的法律制度没办法界定的,

毕竟互助计划的规则制定方是平台,规则的唯一解释权也是平台。

而这,就是相互宝存亡的关键所在。

我们举一个例子:

小王得病了,申请相互宝互助,结果被拒绝了。

想要跟相互宝打官司,那么问题来了:

如果是保险,诉讼主体是保险公司,保险公司有资金池,让保险公司赔没问题;

如果是慈善,诉述主体是慈善机构,慈善机构可从没说一定要赔多少的,也没问题。

可相互宝就尴尬了,

如果当作保险,他没资金池;当作慈善机构,他又刚性兑付。

这就很麻烦。

一个两个案子还好,如果小王们多了,

监管层大佬不愿意处理这个麻烦,就真的全完了,可能会直接限制相互宝发展,等想明白了再做。

就是因为有这层压力在,相互宝的今年发展也有些迟缓。

没有监管是行业现状,相互宝也曾表态过希望得到监管指导。

如果互助能有监管规范,对行业、消费者都是好事。

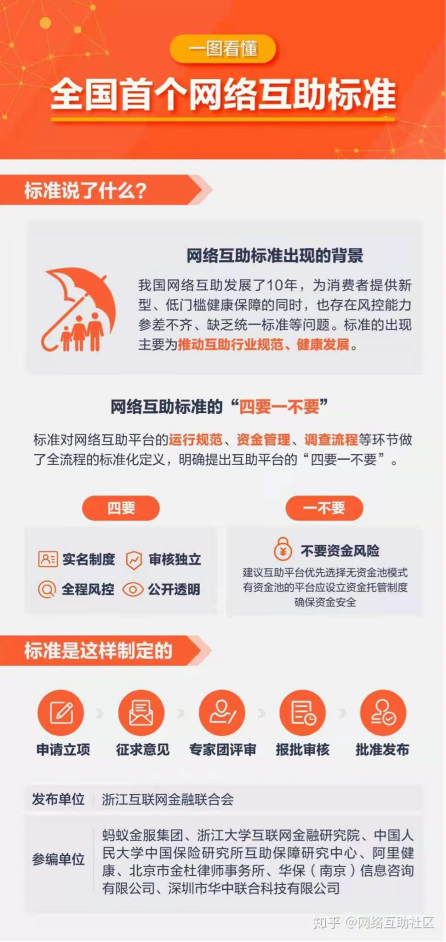

而且,在今年3月30日,由蚂蚁金服牵头,制定了全国首个网络互助规则。相互宝自己也完全遵循里面的四条规则,尤其是不设立资金池,从根源上杜绝了资金风险。

既然没有他律,所以只能靠自律,而相互宝相当自律。

Q3:2020年的相互宝,比起2019年的相互宝有什么不同?

如果要我评价今年的相互宝,我会认为相互宝的规则更完善了。

比如前段时间有这么个案子:

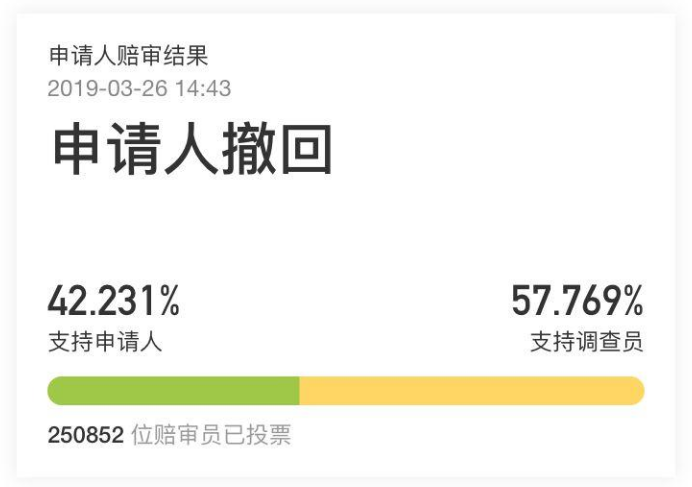

余工军(化名)加入相互宝一年,今年10月,因为胸痛去医院急诊,被确诊为急性心肌梗死,医生立刻用药,并进行了手术。

申请互助后,相互宝发现余工军就诊的医院不是国家二级及以上公立医院,医院不在相互宝指定范围内,就拒赔了。

余工军不服结果,发起了陪审。

半天时间,85万成员参与讨论,最后你猜结果怎么着?

因为超过半数以上的赔审员同意理赔,最后顺利拿到了互助金。

对啊,遇到了事情我们就讨论嘛,该赔不该赔我们共同商议,每个人说出自己的观点。

一旦发生有争议的疾病,相互宝就会提交赔审团,让几十万的成员参与讨论。

如果讨论结果支持赔付,相互宝就会赔付;

如果讨论结果不支持赔付,相互宝也会设置相互帮,让善良的人可以给条件困难者捐款;

这就是相互宝能做的,也是比保险要优秀的地方。

我们通过这种有益的讨论,让规则更人性。

大家在讨论过程里,不断得完善规则,渐变式得让整个项目变得更好,更符合我们之中绝大多数人的期待。

相对于保险,价格便宜是相互宝最大的优势。

尽管目前相互宝加入人数突破了1亿大关,但质疑声也越来越多,你如果某乎上一搜,出来的全是“怎么退出相互宝”。

关于相互宝的质疑声,无非就这几点:

觉得分摊金赠多、管理费高、理赔严苛

这些我前面都分析过,某些人把帽子扣的太大了,相互宝其实挺冤的。

至于这些质疑,你去仔细看看,有多少有像我这样的保险博主发的。

拒绝互助了,就说“你看果然不赔吧!相互宝辣鸡。”

分摊金额涨了,就说“相互宝滥赔,果然辣鸡。”

他们为什么黑相互宝,你自己心里不清楚吗?

我当然为相互宝感到不平!

可以负责任地说,目前来看,加入相互宝是普通老百姓能够得到的性价比最高的保障之一。

人家真不赚钱,甚至做“慈善”都比干这个来得快。

相互宝现在也越来越难走了,成员增速缓慢,甚至上期分摊直接少了一百多万人。

就是这个时候,我才一而再,再而三得发声,去声援相互宝。

大家保持理性,去想明白这里面的道理。

如果相互宝这棵大树倒了,我们只能另寻庇护所。

买得起保险的人不怕,怕得就是这些买不起保险的“穷人”。

就是因为这样,相互宝才更需要大家的支持。

我从相互宝能拿到什么好处?甚至支持相互宝有可能损害我的利益。

但是我认为做人得实事求是,他们在努力奋起做的事情,我能接收到他们的讯息。

相互宝内有个叫做爱心足迹页面,希望大家去了解下,去看看,看看你每年分摊一百来块,帮助的是什么人,他们有着什么样的面貌,什么样的家庭,遇到了什么样的困难。

他们完全可以停掉,可为什么苦苦撑着?

大家不妨想想看,想想看。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

- 史上最全保险攻略:避开95%的坑,少花10几万元!

- 为什么业务员推荐的保险几万块,网上的保险才几千?

- 小保险公司的产品那么便宜,靠谱吗?

- 网上买保险理赔难吗?

- 全网最新重疾险攻略+重疾险新定义测评

- 全网最全医疗险选购攻略+全网123款医疗险测评

- 全网最全意外险选购攻略+全网195款意外险测评

- 全网最全寿险选购攻略+全网73款寿险测评

- 今天,我把X安福的底裤扒下来了

- 今天,我把少儿X安福的底裤扒下来了

- 今天,我把返还型保险的底裤扒下来了

- 看过了上万个家庭的保单,才知道为什么说保险是骗人的

- 看过了3000份保单以后,我发现了重疾险坑人的套路

写在最后:

- 想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

2. 如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。 |