靠10%的管理费足矣。这个产品本身的管理费用比一般保险公司的少多了,而且项目风险低,所以挣的钱不会少。

1.费用

因为相互保的机制,它只是在客户需要理赔的时候才需要执行较多的工作,也就省下了很多流程和费用。包括:销售人员的佣金、保险公司场地费用、一部分人员管理费和工资。所以它的运营费用比保险公司要低。

成本问题最大的应该是项目前期投入成本吧。毕竟前期赔付量不会很多,营收也就不高。下面会继续谈到赔付的问题。

2.风险

虽然相互保收的钱少了,但并不意味着它的利润会比一般保险公司的低。因为这是个几乎无风险缺还能赚钱的生意。

一般保险的本质,是客户给保险公司花钱,让保险公司承担客户的风险。

而相互保呢,是让群体承担参与者的个体风险,同时参与者自身也要承担群体里所有个体分散出来的风险。相互保需要承担的风险,就只有客户违约不履行支付义务这点而已。

3.营收

题目里提到“即使有出险,量少的时候10%的管理费也不一定能够覆盖多年来的系统管理等费用吧”。

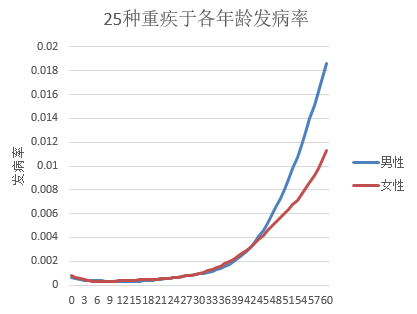

您真的知道出险量有多大么?越过40岁后,人类得重疾的概率将会成爆炸式增长。在赔付率最高的年龄段,40-60岁患最高发的25种重疾概率,平均值为0.81%(男)或0.57%(女)。也就是说,每100万个40-60岁客户,每年将产生约7000笔赔付。这样就能算出相互保能获得多少管理费了。

数据来自《中国人身保险业重大疾病经验发生率表(2006-2010)》

项目刚开始运营的时候,赔付量的确不高。毕竟大家都是刚通过健康告知的,近期内很少会生大病。这也会给大家一种“相互保很便宜”的幻觉。等到主要客户群体迈入40岁大关后,赔付率就上来了。

4.对于我们来说,相互保有什么价值?

上面讲过买保险的本质,就是把我们未来的不确定支出转变为确确实实的固定费用。这样做能帮助我们避开风险,不用怕被“一朝回到解放前”。

而相互保呢?看似费用很便宜,但所有重疾风险还是由我们自己承担。只不过是由投保前“自己承担自己的风险”变成“一群人共担风险”而已。看起来是每笔赔付之花1毛钱,但每年有多少单赔付?根本没谱。

不仅如此,这个项目是有退出机制的。就是说,可能到某一年,当参与相互保的人数过少,这个项目就会被终止了。届时,不管之前已经交了多少保费,你都将会失去这份保障。

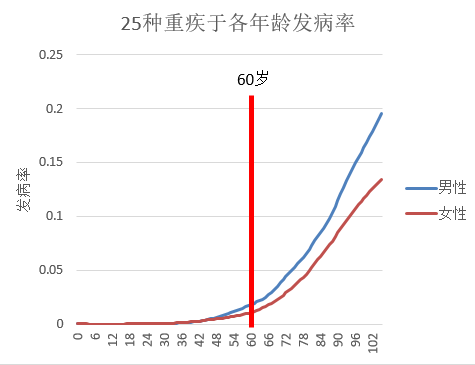

最重要的是,这款产品只能保障到60岁,60岁以后就不保了。60岁以后的重疾发生率大家自己看吧,简直高得可怕。

数据来自《中国人身保险业重大疾病经验发生率表(2006-2010)》

但是,尼路认为,相互保在保险市场中应该拥有独特的地位。价格透明,且项目刚开始一段时间内赔付率低导致价格低廉,这都是它的优势。虽然不能作为一步到位的或长期稳定的保险方案,但仍然可以用作没钱时应急的选择。 |