「保守党」,请你买国债,安全又稳健!

高风险投资赚钱要看天,经常赚一次吃三年,

但稍有不慎,还得把之前的吐回去。

比如,股票;

而低风险投资,如果能长期坚持,通过不断的利滚利,

是可以给你带来高收益的。

比如,国债。

1 什么是国债:传说中最安全的理财工具!

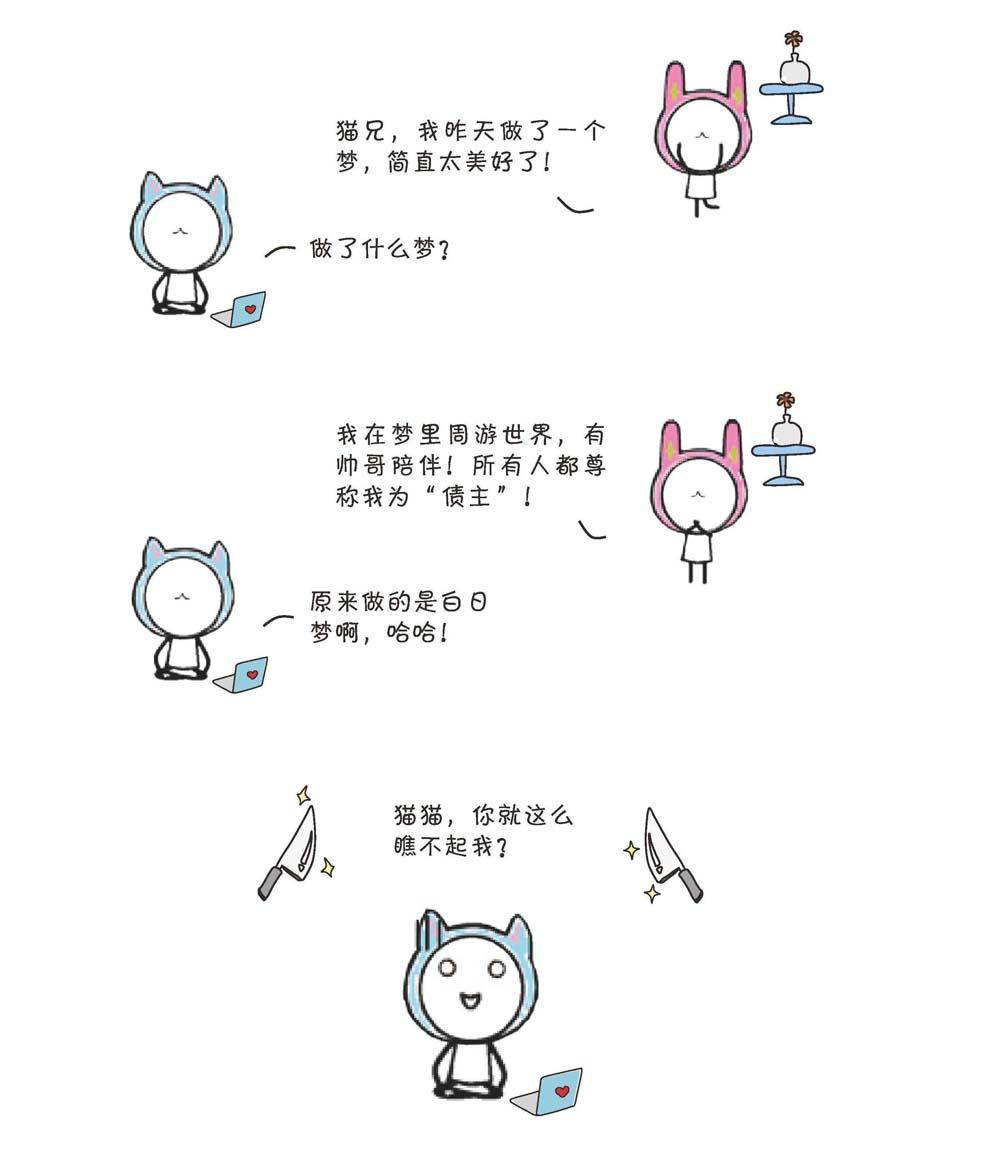

兔妹的梦

第二天早上醒来,美梦的记忆还在。于是,兔妹跟猫兄说……

那么,没房子、

没公司、

钱不多的兔妹

……

想做债主,真的只能是白日梦吗?

什么是债券?

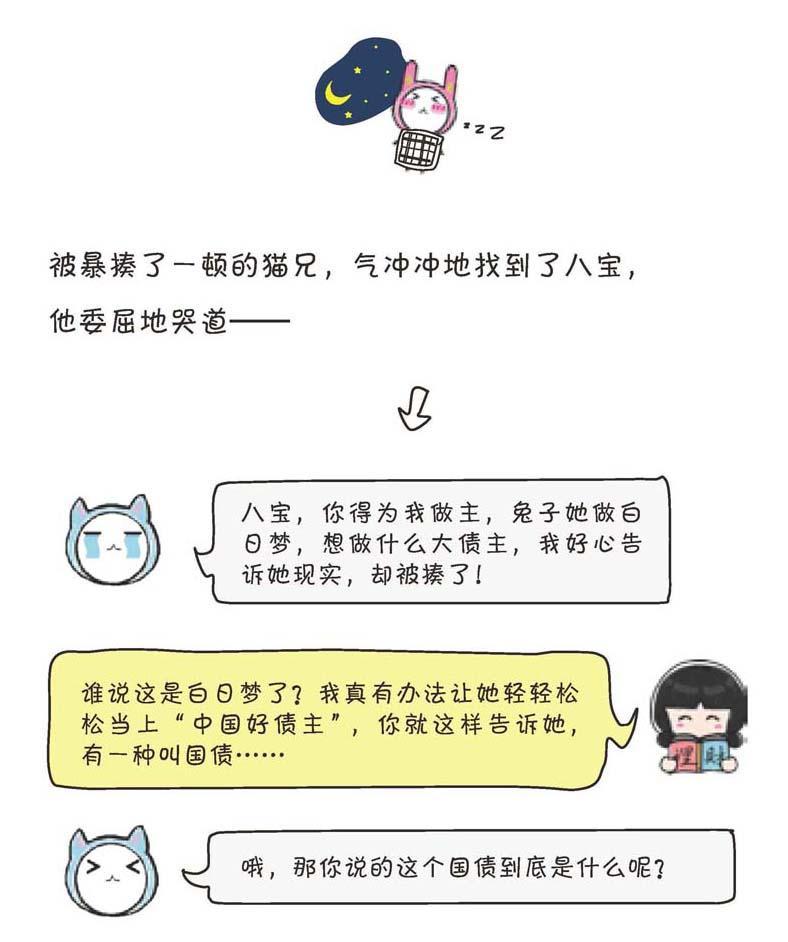

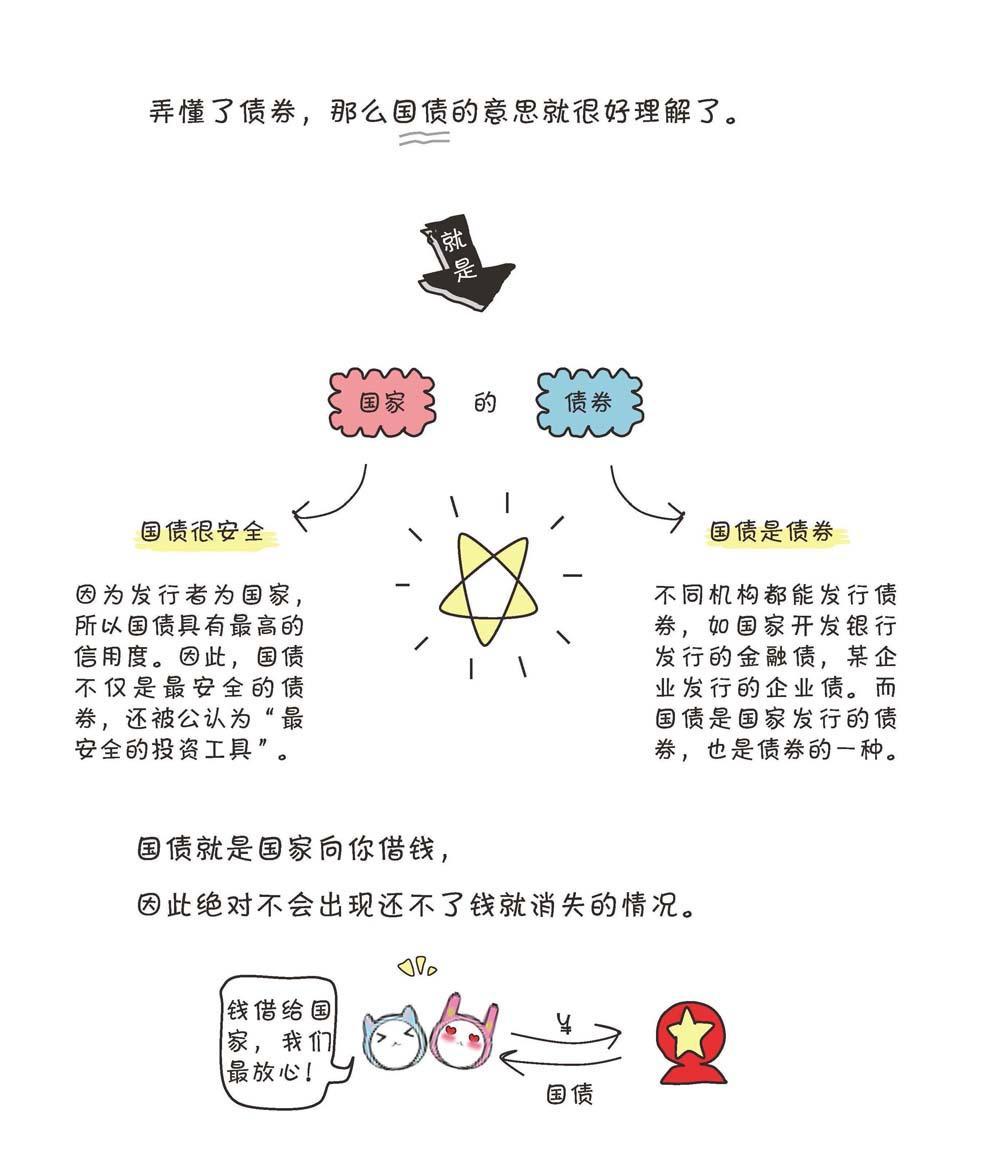

八宝说的这个国债到底是什么呢?大家别着急,想彻底弄明白什么是国债,就得先知道什么是债券。

正经定义 债券是由政府、金融机构、工商企业发行,并约定在一定期限还本付息的有价证券。

债券的利息通常是事先确定的,因此债券也被称为「固定收益证券」。

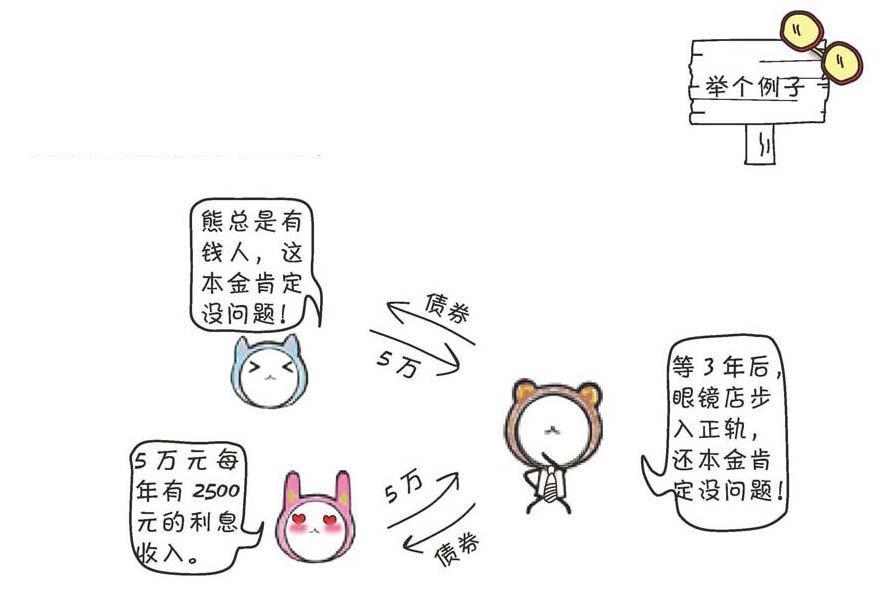

通俗解读 债券就是发行人给我们开出的借据,我们购买了债券,就相当于变成了「债主」。

熊总打算开一家眼镜店,但还缺 10 万元资金。他决定借钱,期限 3 年,并允诺每年 5%(即 5000 元)的利息回报。考虑到熊总的信用不错,猫兄借给他 5 万元,兔妹也跟着借出了 5 万元。

什么是国债?

*史上最牛国债

虽然国债被公认为「最安全的资产」,但也可能存在一些奇葩的国债……

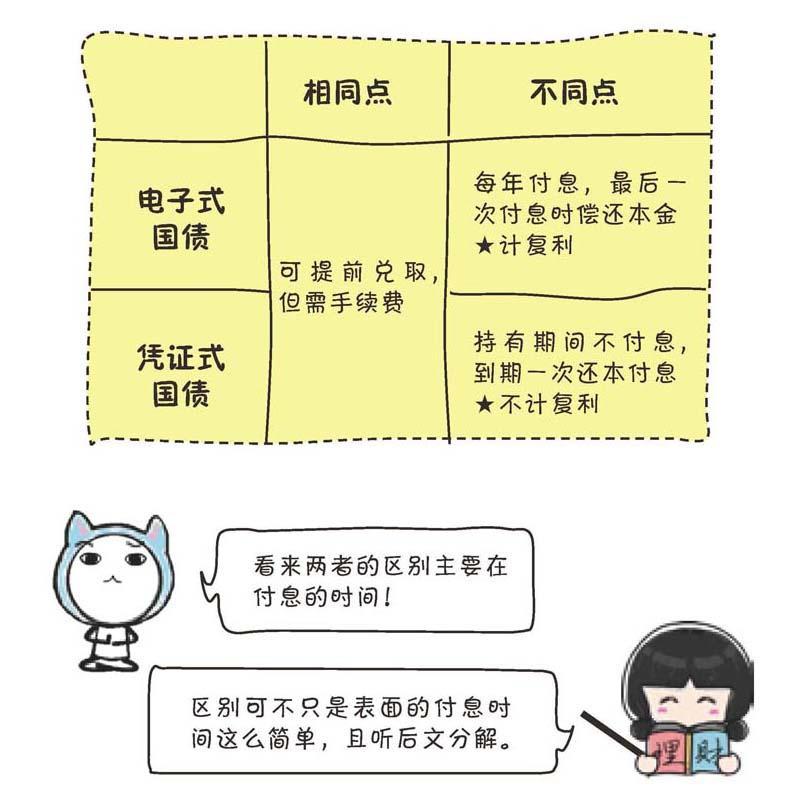

记住这两种国债

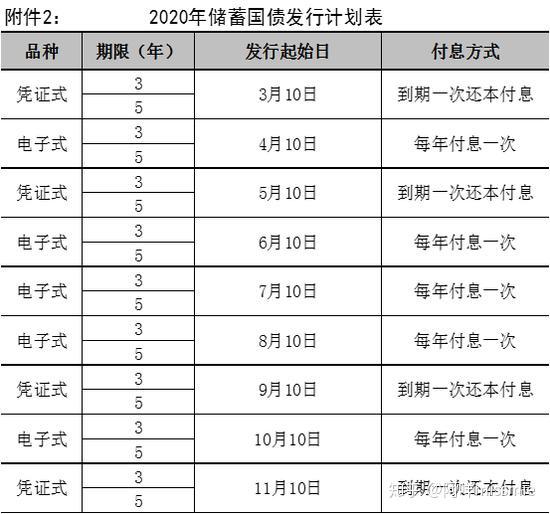

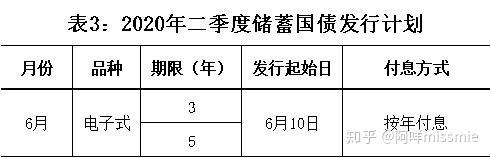

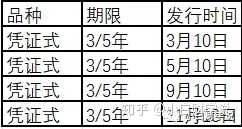

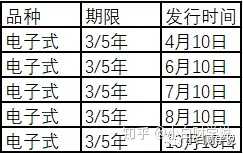

其实国债共有三种,其中「记账式国债」并不适宜个人投资者投资,所以我就不向大家介绍了!

咱们普通投资者重点了解「凭证式」和「电子式」(又名储蓄国债)这两种常见国债即可。

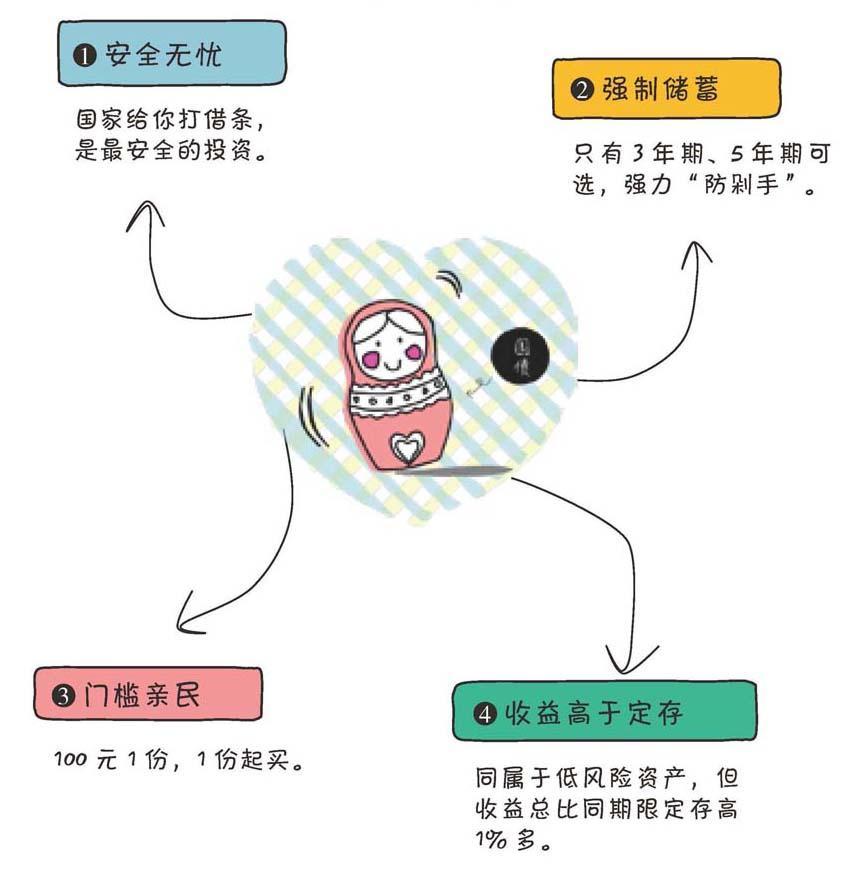

2 国债的优势:为什么大家都爱抢国债?

国债的四大利器

国债一直是降低风险的重要投资工具。即使是以「股多债少」策略闻名的耶鲁大学基金,也会配置一定比例的国债资产。另:耶鲁大学基金的大卫·斯文森说过一句非常有名的话——「超过 90% 的投资收益来自资产配置」。

八宝总结了一下,国债对于我们个人投资者来说,主要有这四大优势:

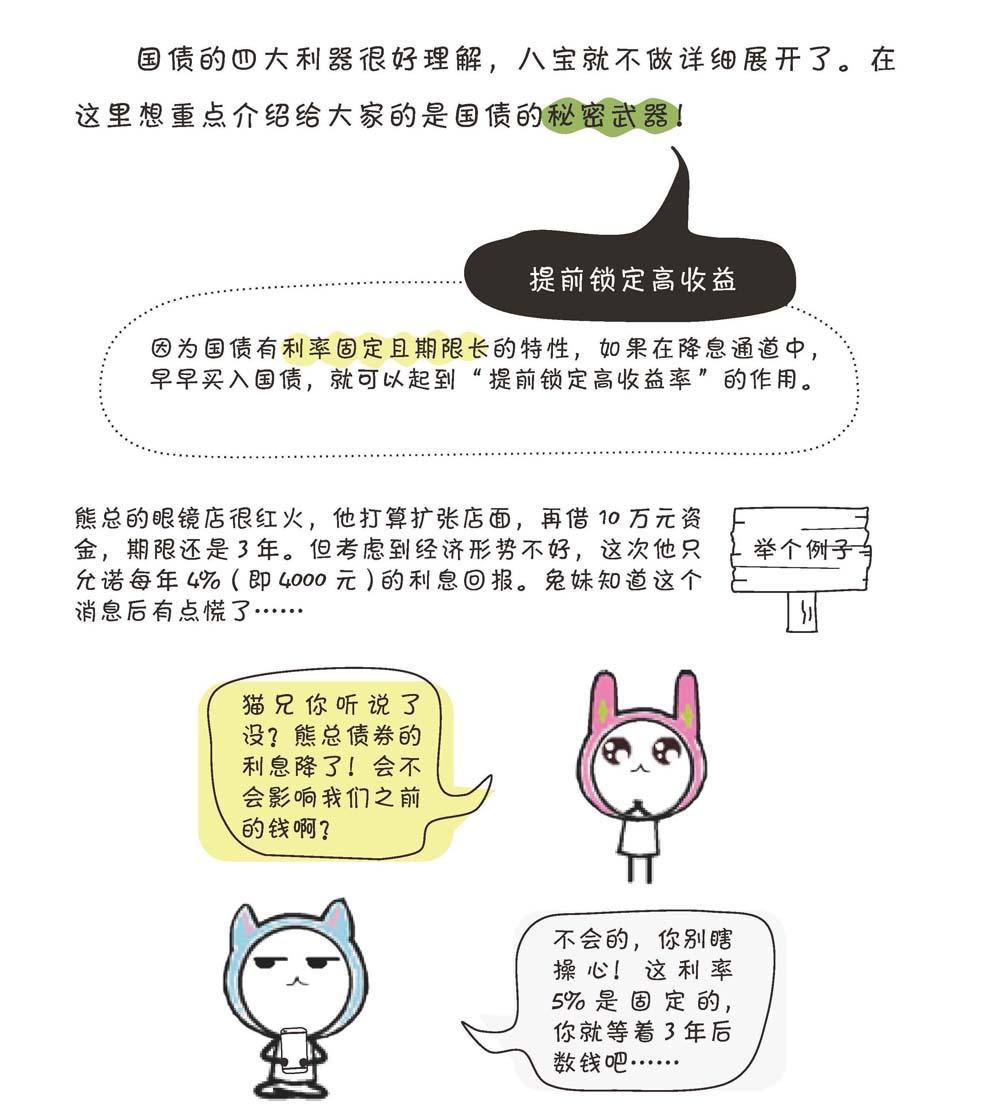

国债的秘密武器

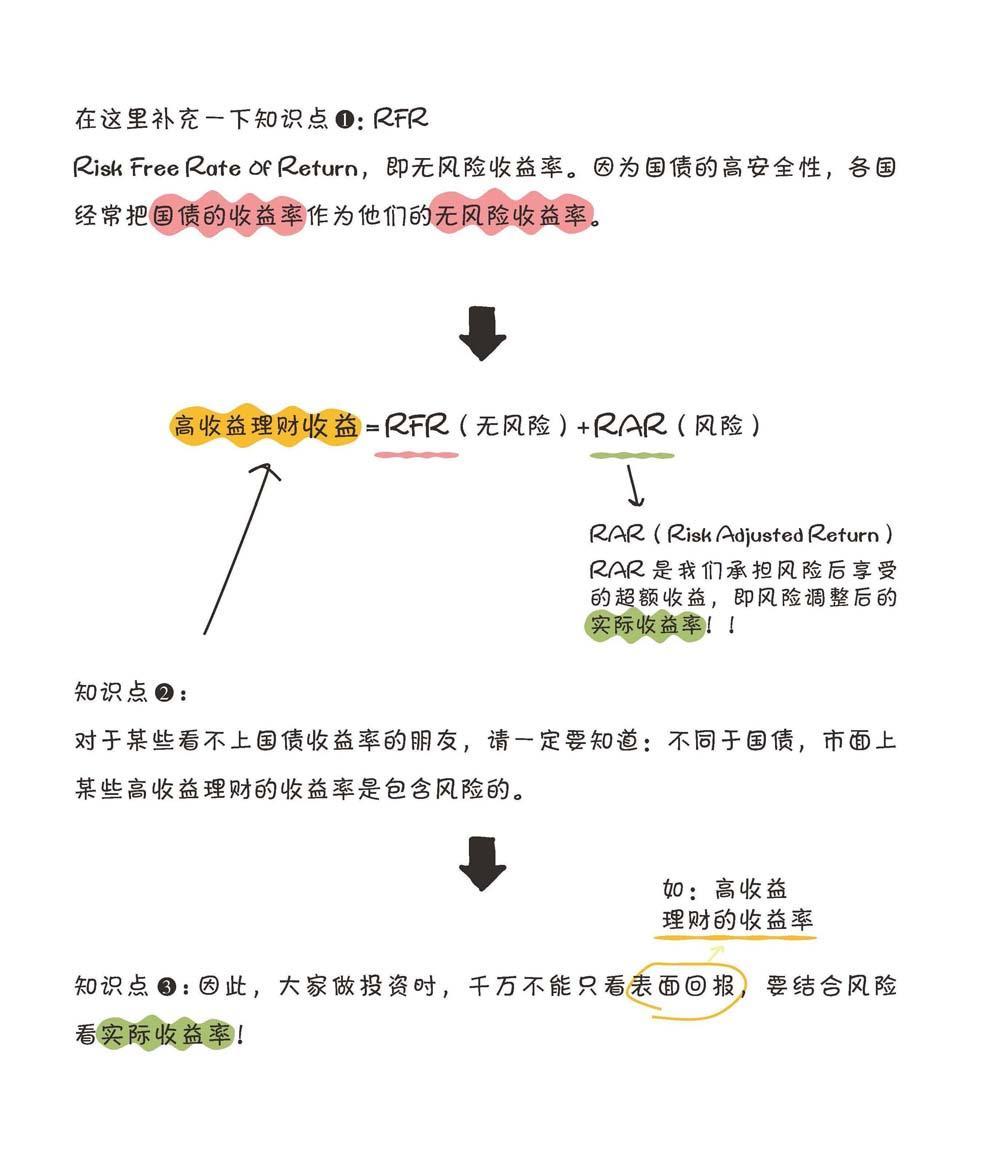

RFR,好东西

前面我们提到了 RFR 这个好东西,帮助大家了解了国债作为投资品的特殊作用。

不过,虽然有很多种 RFR(比如银行存款、银行间市场国债),但主要是在资产定价中才需要用到,这点大家不必掌握。

但你知道吗?即使在同样无风险的梯队里,我们普通人能通过银行购买的国债,收益率也是不错的!

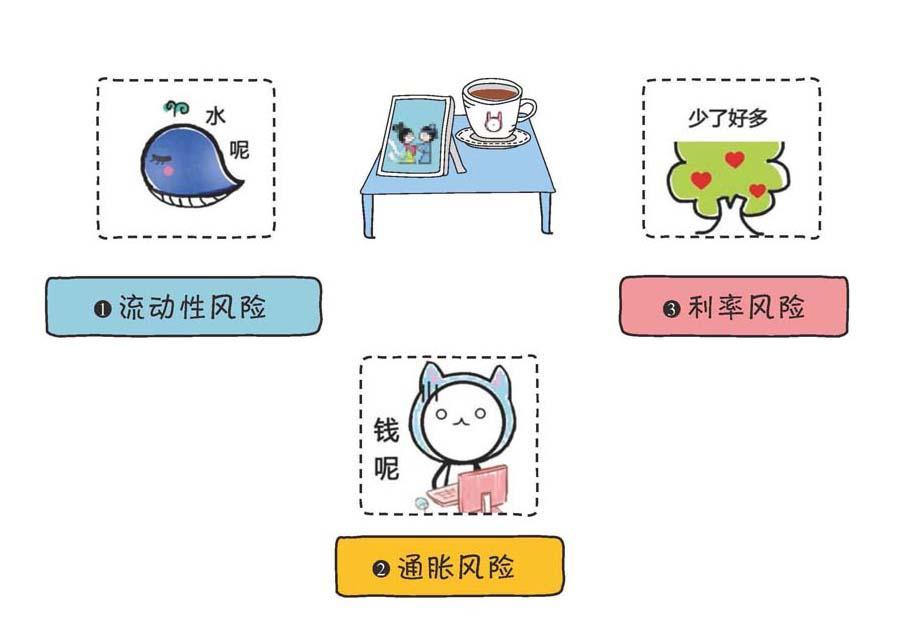

3 国债的风险:国债虽好,但不要盲目跟风!

国债的三大风险

投资的风险是无处不在的。《投资最重要的事》的作者霍华德·马克斯曾说过「普遍相信没有风险则是最大的风险」,可见认识风险的重要性。

因此,即使是「最安全的资产」,我也给大家总结了三大风险。风险并不可怕,它虽然不能被消除,但是可以被规避、转移和分散。当然,前提就是你对可能面对的风险有非常清晰的认识,这也是 2.3 节的主要目的。

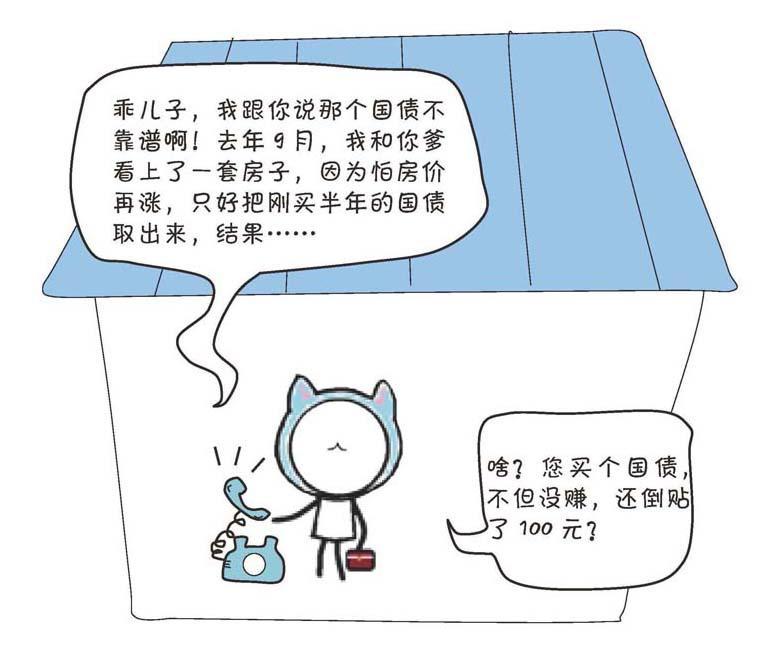

1 流动性风险

那天猫兄下班回家,

突然接到了猫妈的电话……

这就是国债的流动性风险。我们能购买的国债有 3 年期与 5 年期之分,虽然支持提前兑取,但会产生相应的费用,最后可能得不偿失。因此,如果你的钱是随时要用的,那么就不建议买国债了。对于投资理财来说,提前做好资金安排很重要!

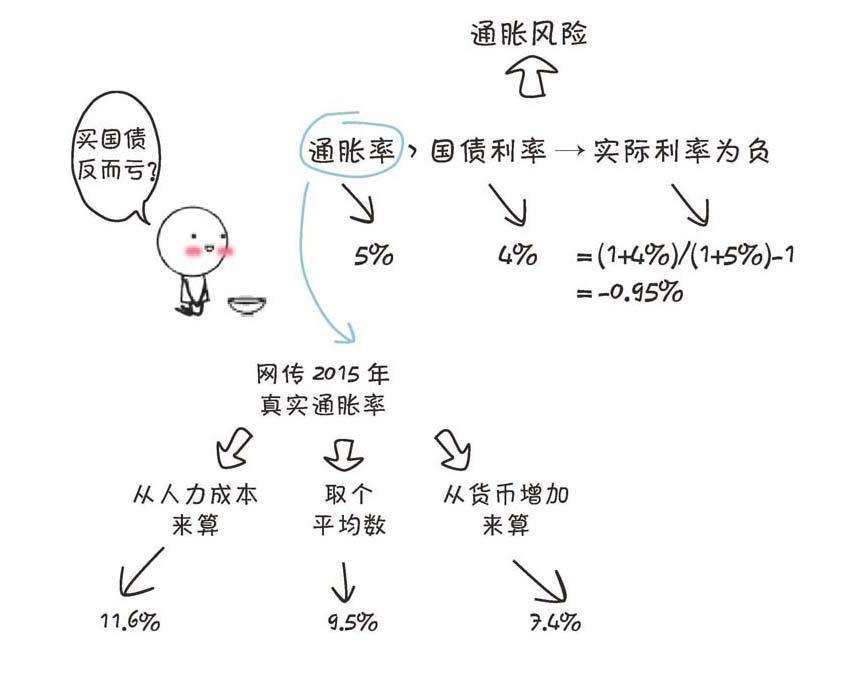

2 通胀风险

通胀风险:是指由于通货膨胀的发生,货币开始贬值,使投资者的实际收益下降的风险。

其实不只是国债,所有低风险/低收益产品都有这类风险。那该如何应对呢?很简单,如果大家预测到通货膨胀将发生,就应尽量选择短期产品,避免长期产品,以减少投资的损失。

3 利率风险

我在 2 节中提到了「在降息通道中,早早买入国债,可以起到提前锁定高收益率的作用」,这是买国债积极的一面。

但如果是在加息通道中,会有什么样的影响呢?让我们再通过一个例子了解——

看来购买国债这类「长期的固定收益」产品,是利还是弊,还得看利率是往下还是往上走,还是得瞧「央妈」的脸色!

4 适合人群:什么人适合买国债?

适合买国债的四类人

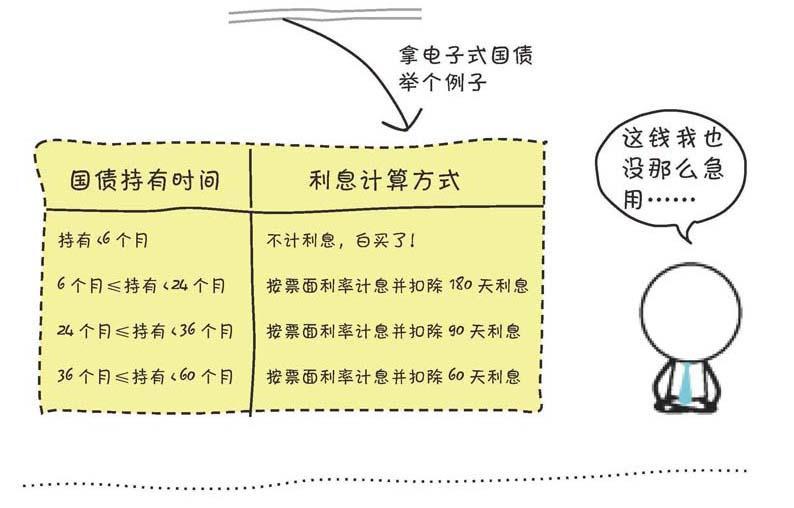

1 流动性要求不高者

流动性要求高,随时可能要用钱的人并不适合买国债。国债适合那些拥有 3~5 年都不会动用的资金的投资者。

另:虽然可以提前支取国债,但我们除了要额外支付 0.1% 的手续费,还会损失部分甚至全部利息。

2 有强制储蓄需求者

国债有固定的投资期限:3 年和 5 年。适合自控能力较弱,存不下钱来的人群。

3 风险承受能力较低者

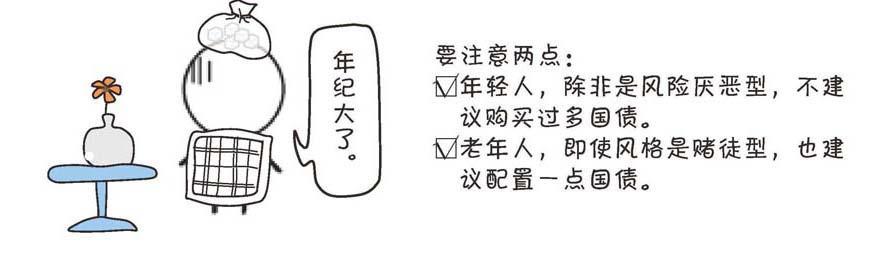

国债信用等级高、安全性好、收益稳定,持有到期没有交易费用,适合风险承受能力低的投资者。

主要原因是随着我们年龄的增长,老年人的可投资期限会逐渐减少,风险承受能力也会相应变低;而年轻人则有更多的时间,应该拿出一部分资金,去搏一搏高收益。网上有一个非常流行的资产配置公式,高风险资产的投资比例 =(100-年龄)×100%,反映的也是这个道理,大家可以参考一下。

4 手头有低息贷款者

如果你手头有笔低息贷款,那么请别急着还贷,先思考一下我们是不是可以用这笔低息获得的钱,购买更高息的国债,从而得到无风险的利差收入?

举个例子:小 A 手头有一笔公积金贷款,利率为 3.25%,他不打算提前还贷,而是拿这笔钱来买 5 年国债,利率为 4.42%。那么他的无风险利差是?

答:1.17%(=4.42%-3.25%)。要是小 A 有 100 万,那么每年能获得 1.17 万的额外收入!有句话说得好,会负债的都是有钱人!

5 如何投资:6 步搞定国债!

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |