这两天荣耀和贾樟柯一起做了个视频,叫《第二年》。看完视频,我想了想自己,挺有感触。

荣耀当然已经站稳了脚跟,我呢?

从我个人经历上,第二年是倦怠期和改变的时候

我刚工作的第一年是新鲜、适应、磨合期。这个时候虽然会觉得同事不好相处、领导有些观点不对,但整体来说,同事是新鲜的,有来自不同学校的人,大家有不同的观点,也有不同的看法,能长见识,也能学东西。

这一年能感觉到自己的成长。可能是做事,更知道应该怎么做了;也可能是做人,知道应该在什么场合把握什么分寸。

到了第二年,是稳定了,但对自己和工作的其他情绪也就出现了。

“领导不懂业务”、“同事跳去了更好的地方”、“谁谁谁升职了但我不觉得他能耐大”,慢慢的各种情绪就出现了。与之相伴的是,我觉得自己能力成长速度变慢了,“我能不能升职?”“我该不该坚持?”

好像我本事已经到手了。

回到荣耀,他们似乎也有点类似。

成立的第一年,他们最大的资产就是品牌。班子体系要重新搭建,跟渠道商要重新聊一遍,跟供应商也要重新谈一边,做好内部管理、整合渠道、供应链。这个阶段对于荣耀来说,所有事情都是新鲜的,市场份额从最初的个位数百分点,快速上涨到十位数百分点,每个季度销量都是大几十个百分点的上涨。

但到了第二年,随着市场份额趋于稳定,他们需要做更多的打发和改变,形成荣耀自身的特色。市场上也有很多杂音,有支持的,有质疑的。同时,销量的增长也开始放缓了,既有大环境因素,也有产品自身的因素。

但无论如何,荣耀在市场上已经站稳脚跟

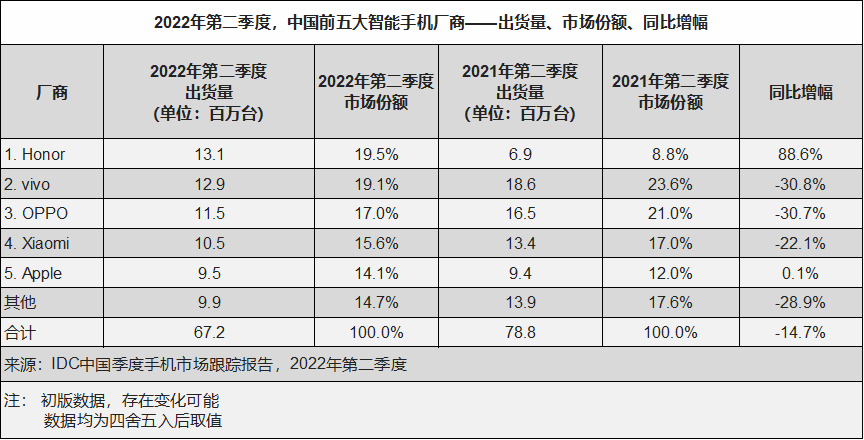

过去两年来,手机市场上不可忽视的一方力量,就是荣耀。

不管是来自哪家第三方统计机构,各家可能都会有些误差,但数字大差不差。

——在国内市场上,荣耀都成为了手机行业里的前三。

甚至那根对比成长的柱状图,都格外引人注目。

销量是一方面,更重要的是,荣耀开始有了自己对于手机市场的思考和影响。

——仅仅在第二年。

例如,荣耀X40,合格的硬件配置加上中高端的设计,不管是线上还是线下销量都不错,拓出了一个新的品类。

再例如,荣耀X40 GT,大幅强化了游戏特性,在其他方面给予了水准线级别的配置,也成功拓展了一部分游戏手机市场,获得了不错的销量。

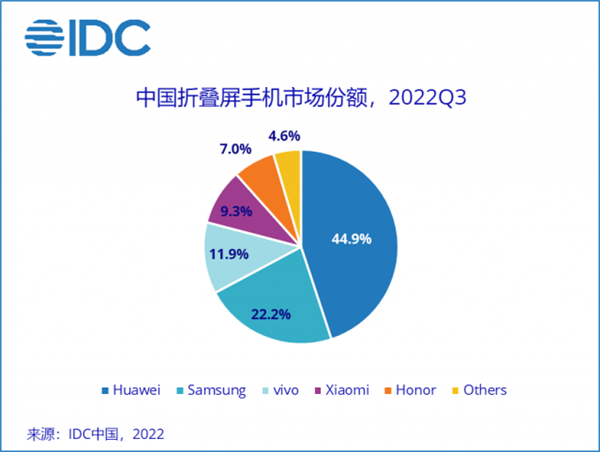

甚至在折叠屏上,荣耀在Magic V在发布大半年后,仅靠这一款产品,销量还能位居国内市场前五。

荣耀还搭建起了自己的IoT生态

笔记本、平板、手环、智能手表、无线耳机、智慧屏、路由器……

至少这套生态也快速建立起来了

不仅是市场,荣耀在供应链端也站稳了脚跟

不管是之前荣耀和维信诺签订长期采购协议,还是最近京东方入股荣耀,都是荣耀在供应链站稳了脚跟的象征。京东方此前在互动平台表示,已经为荣耀Magic3、荣耀60、荣耀Magic4等产品供应柔性AMOLED显示屏,此外,基于京东方高端柔性显示技术品牌f-OLED,为荣耀Magic V折叠产品供应柔性屏。

有做加工设备的:强瑞技术在互动平台上称,荣耀一直是公司的重要客户之一。公司亦始终紧跟客户需求,为客户研发设计适用于其新品的相关治具及设备。 德赛电池在互动平台表示,公司为荣耀提供电池相关产品。

华映科技在投资者互动平台表示,公司与荣耀有合作关系,公司也已成功进入三星、联想/Moto、传音、中兴通讯等世界知名品牌的供应商体系,并与传音、华勤、以诺通讯、联想/Moto、天马、中兴等企业签署了战略合作协议。

作为荣耀战略合作伙伴,比亚迪电子为荣耀70系列提供了玻璃后盖、中框组件以及整机组装等解决方案。

东田微在互动平台上回答投资者提问时表示,公司产品有应用于华为荣耀等手机。

新纶新材在投资者互动平台表示,公司光电材料业务包括电子功能材料及光电显示材料,公司光电材料主要客户有:华为、荣耀、OPPO、vivo、小米、富士康、蓝思科技、莱宝高科、京东方、华星光电、天马、信利、伯恩、TPK等。

信维通信在投资者互动平台表示,荣耀是公司的重要客户,公司与其保持良好合作,已为其提供天线、无线充电、EMIEMC等泛射频产品。

飞荣达在投资者互动平台表示,公司与荣耀合作与产品交付正常履约中。

光弘科技在投资者互动平台表示,公司一直是荣耀的核心供应商。得益于荣耀去年以来良好的市场表现,公司与荣耀的合作也不断扩大和深化。随着荣耀的持续增长,公司也在更大范围、更多品类的产品上与荣耀展开更多的合作。

上海贝岭在投资者互动平台表示,手机CCM模组主要是小米、vivo、荣耀等客户 “复旦微&荣耀通卡联合认证实验室”在上海复旦微电子集团股份有限公司短距测试实验室正式挂牌。为了给荣耀终端产品带来更好的用户体验,联合实验室对荣耀终端产品互联互通NFC交通应用的协议、功能、流程、时序、性能、稳定性、兼容性等进行深入的研究,并通过在线测试管理系统对荣耀终端产品进行测试。

荣耀没有躺在舒适圈里,国内市场他们确实熟悉,也确实在中端机型上站稳了脚跟,但需要做的事情还有很多。

从赵明总前两天的微博上,我们不难看到荣耀下一步的战略:

做Magic OS打造以人为中心的全场景战略。5月份以来荣耀已经调整1+8战略中以手机为中心的逻辑,依托AI使能的个人化全场景操作系统MagicOS,构建跨系统,跨设备,跨应用,以人为中心的智慧生活解决方案;打造MagicOS越用越好用,越用越懂你的体验,比肩和超越封闭操作系统的无缝体验; 全面推动折叠屏进入主力机时代,促进未来交互变革;全新的高端旗舰手机将构筑影像,通信,安全,智慧化的领先能力; 坚定开拓全球市场,荣耀的海外市场发展之路也将是全球高端品牌成长之路。

荣耀在刚成立的第一年里,我们见到了很多热血,不管是来自员工,还是来自供应链,还是来自市场反馈。但,一腔热血能打好第一仗,但不是长久之计。

对我,对他人,对荣耀,都一样。

荣耀站稳了脚跟,过了第一年的喧嚣和热闹,从快速增长进入稳定增长阶段,有了自己的舒适圈,也有了市场的质疑声。第二年在漫漫长路中是不容易的一年,前进路上最大的敌人,是过去的自己。荣耀正在走出舒适圈,往一条他们熟悉也不熟悉的道路进发。 |