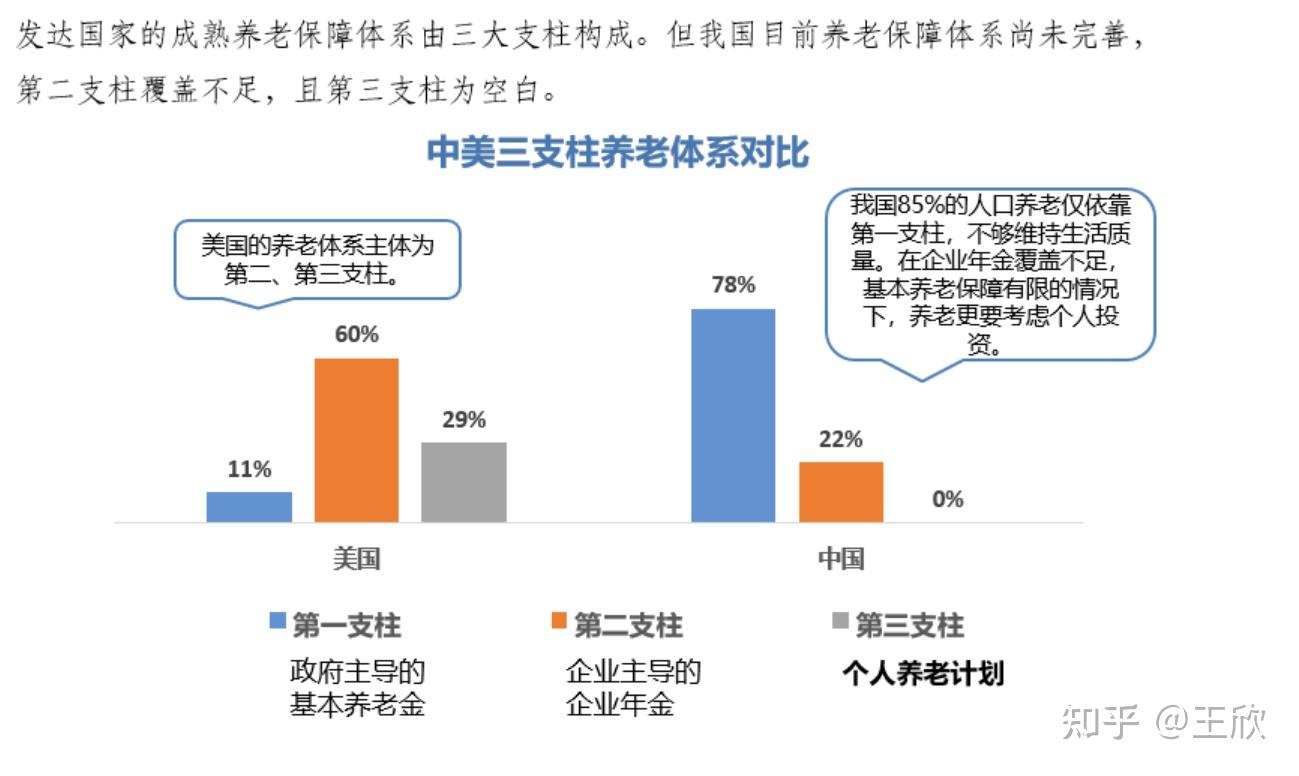

作为养老保险第三大支柱的个人养老金账户最近开始落地试点了,每年最多买入上限是12000元,可以投资养老理财,债券基金等稳健资产,封闭几十年不等,到退休才可取出。听说貌似有两大优势或好处,一是相当于强制定投,免却中途波动赎回的压力。二是个税递延,买入时不征税,取出时按3%的税率补征税,这对个税缴纳较多的人特别是高收入人群(例如40%征税率的)比较有吸引力。

我就发现问题了,有考虑货币的时间价值吗,退休后取出按3%征税,貌似是比现在按40%征税划算,但那是几十年后呀,通货膨胀购买力下降,会不会是现在拿了按40%征税后的钱其实还是比几十年之后拿按3%征税后的钱更有价值呢?

大多数普通人收入不高,未达到个税起征点,或部分超过个税起征点但征税率不高,个人养老金账户的个税递延的特点(优点?)对他们吸引力不大。而高收入人群的认知和财商一般都比较高,应该都知道就资产性质类别来说,投资股票几十年的净资产复利,是远远高于投资稳健为主的债券的,而且每年投入上限才12000元,够塞高净值人群的牙缝吗,他们才不会被这个个人养老金账户吸引到呢,是吧。

这样低收入人群也吸引不到,高收入人群也吸引不了,那这个个人养老金账户的推出是不是鸡肋呢?可能唯一的好处便是助推那些经常追涨杀跌,不能沉下心来长期投资的人,对抗自己的不耐,自己为自己硬性规定一个投资封闭时间(到退休才能取出),沉淀心灵吧

这是小弟(85后一枚)首次注册知乎并首次发文,不知上述观点或问题对不对,恳请大家指点指教,感恩感谢 |