让征信恢复正常,我们需要看是后面准备去做什么,也就是做什么要看征信。

先说一下征信查询的问题

1、如果后面要信用贷,一般一年后,不要再申请信用贷就没事了。

2、如果后面要抵押贷或买房、买车按揭,一般半年后不受影响。

当然也有部分银行对于房产抵押贷款来说,近期查询多也能接受,无非就是利率相对高一些。

3、如果只是想征信大数据好些,也不做什么,最好的就是把负债能结清的结清,不要再申请代款。慢慢大数据就好了。

因为如果频繁申请,银行就会认为你是最近比较缺$_$的。

如果其他资质一般,如无资产,工作单位,收入也一般,再加上最近的申请的次数多(信用贷和信用卡都算),那这样大概率就过不了。

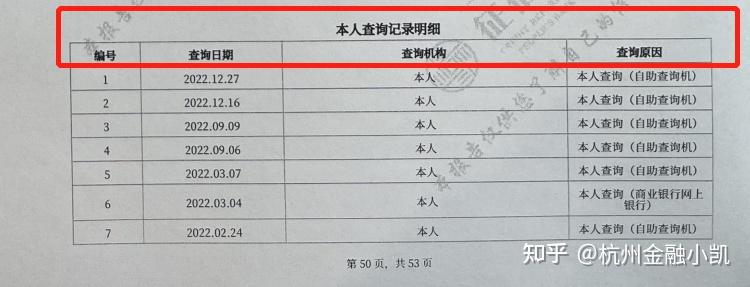

如上图所示,这是查询记录的一个汇总。

如上图所示,一个月7次,这就属于比较多了,正常利率低的银行信贷要求是1个月不超2次,两个月不超3次。

再分享一下在征信上,除了查询外,其他方面对于征信的影响。

1、逾期。

对于信用贷款,逾期着重看2年内,大部份的银行要求是,一年内不能有连三累六,2年外5年内的会作一个参考。

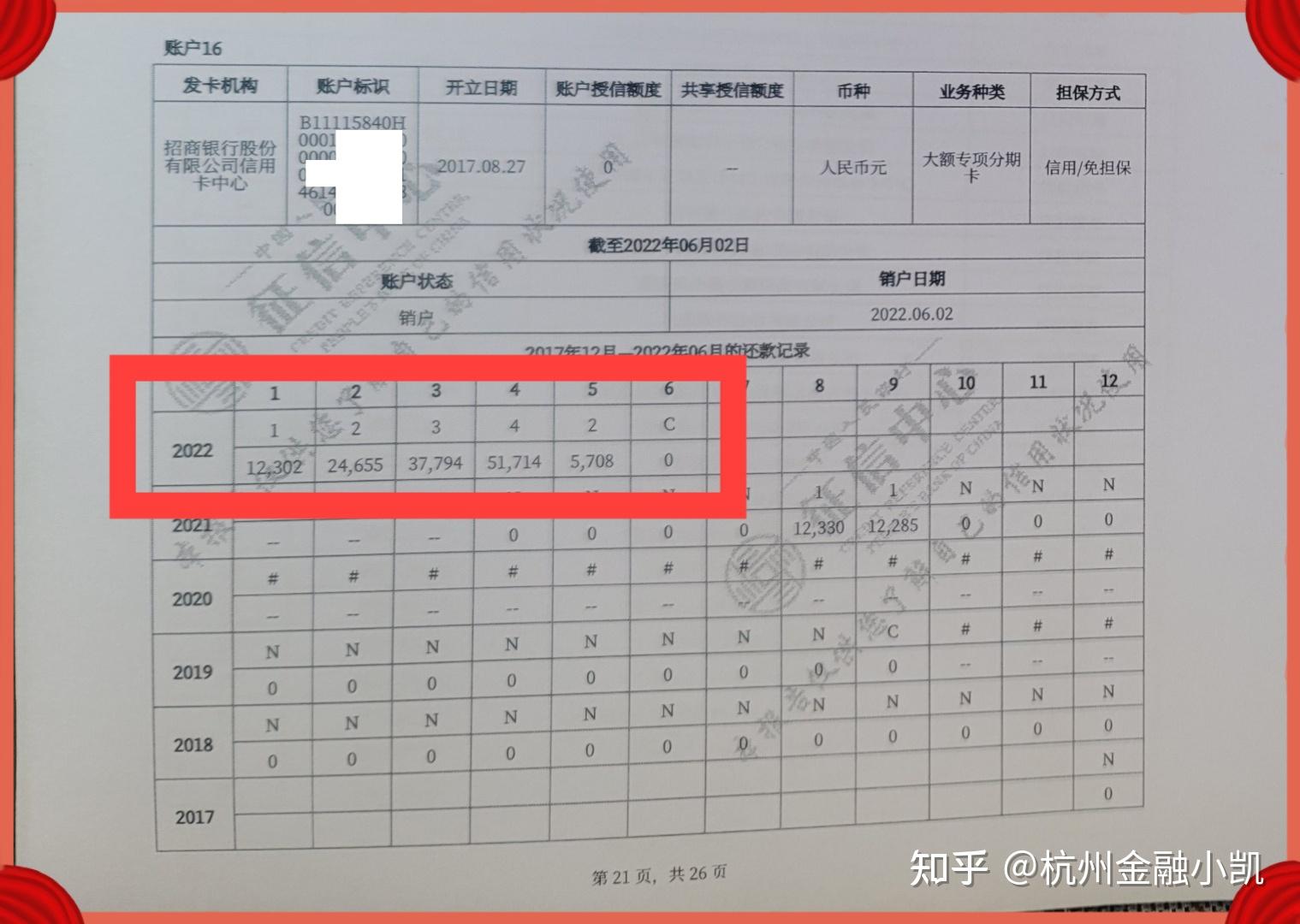

当然也有个别要求高的银行,2年外的逾期如果次数多(超10次以上),或者是连续逾期,出现了2、3以上这种(如下图),很有可能就过不了,但也有一些能过的银行。总之要求越高的银行,利率相对低。

如上图所示,征信逾期有m4,就是连续4个月没还清欠款,这种性质就非常不好,如果是2年内的,绝大多数银行都过不了,2年外的就相对好一些。

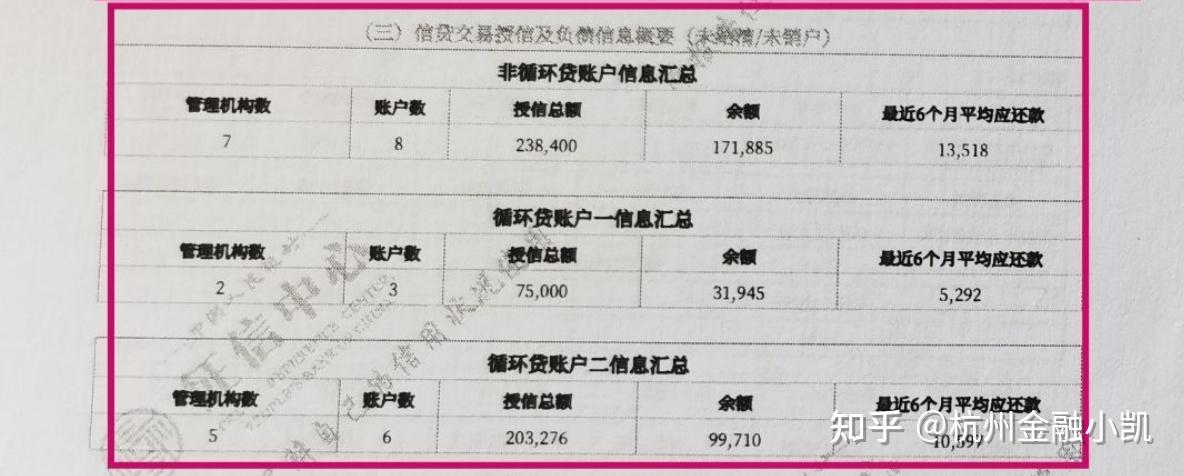

2、贷款笔数多。

不少朋友贷款笔数也非常多,征信一拉几十页,上百页,这种只要不逾期,还清并且结清了,就没问题,也不用过度担心。

但经常使用网贷,且笔数多的,银行大数据评分相对会受影响。

如上图所示,机构数14家,笔数17笔,比较多了,正常利率低的银行要求机构数不超2-3家。

3、信用卡使用率超80%及有分期。

不少银行对于信贷的要求,一个重要指标就是信用卡近6个月使用率不超80%,且不能有分期,因为做了这两个动作,也意味着平时就比较紧张。所以不要踩这两个红线。

如上图所示,这种就是信用卡使用率过高,超80%,正常已用额度以及最近6个月都要在70%以内。

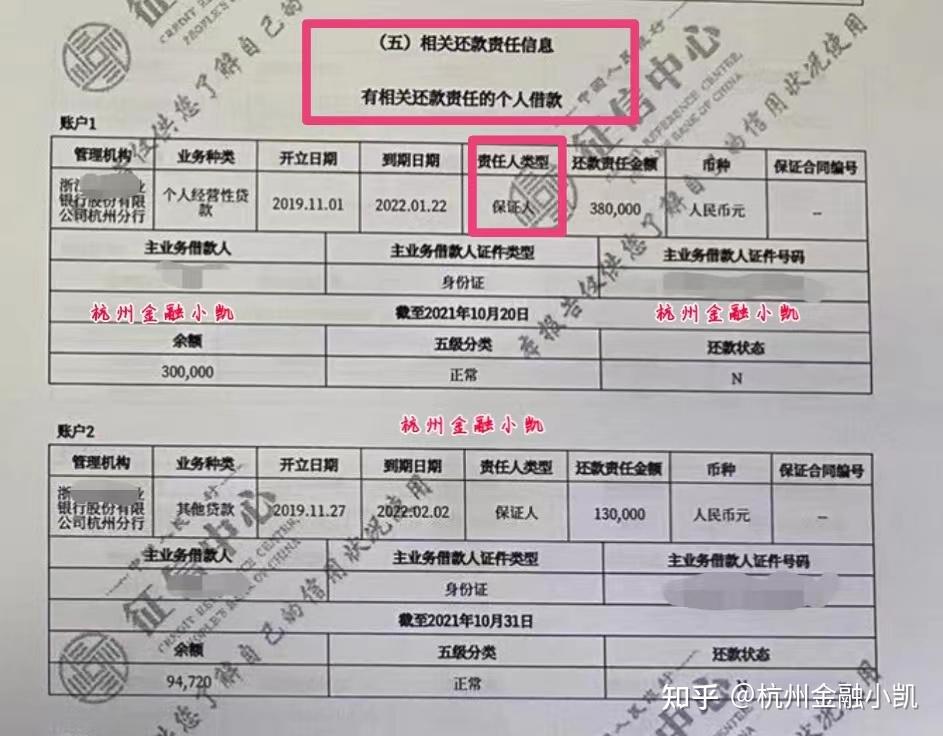

4、有给其他人或公司担保。

在银行或相关机构有给人或公司担保,在征信上也会有体现,担保也算负债,如果主借人不还,或者没有还款能力,那担保人就是偿还的责任和义务。所以别轻易给人担保。

如上图所示,担保在征信上的体现。

5、征信自查次数。

对于自己查征信来说,一年2-3次是正常的,如果确实需要自查征信的,一年5次左右也没问题。

一些部分银行对于信用贷的要求是,一个月内不能自查征信,没有要求说一定要在多少次内,像以前有小贷有对于自查征信次数的要求。

总之只要不要频繁过多地自查征信即可,如一个月查一次,这种就非常没必要。网上自己查询pdf版和线下机器拉纸质的性质都一样。

如上图所示,我们每拉取一次征信,就都会有一次记录。

总结:

对于征信而言,已经改变不了的,也不用慌,接受现实,有效的方法就是了解原理,敬畏征信,别随意点申请!

如果觉得这个回答,对你有帮助,别忘了点赞哦!

最后,我是杭州本地<a href="http://www.zhihu.com/search?q=%E9%93%B6%E8%A1%8C%E8%B4%B7%E6%AC%BE&search_source=Entity&hybrid_search_source=Entity&hybrid_search_extra=%7B%22sourceType%22%3A%22answer%22%2C%22sourceId%22%3A3066470571%7D" class="internal">银行贷款5年经验,持续在杭州13年,通过自身努力,在杭州买房落户的小凯。

1、如果你现在有负债,想用正确的方法快速上岸;

2、如果你想把目前贷款利率,降到市面上较低的那一档;

3、如果你不想在贷款这条路上,再踩坑。

关注我 杭州金融小凯 就可以逐步实现了! |