TOILET WARNING:

以下内容为主观猜测,不可轻信,请独立思考!

<hr/>这种事要结合前几天的新闻一起看

0.蚂蚁金服改名蚂蚁科技

1.蚂蚁科技筹备在科创板上市

2.网上爆出蚂蚁科技的主要业务是贷款,利率还倍儿高,风险倍儿大,你是个金融公司,凭什么以科技公司的名义上市

3.四部委约谈蚂蚁主要领导人

4.蚂蚁科技被暂缓上市

4.5.蚂蚁公告:我们要拥抱监管

5.A股港股启动退款

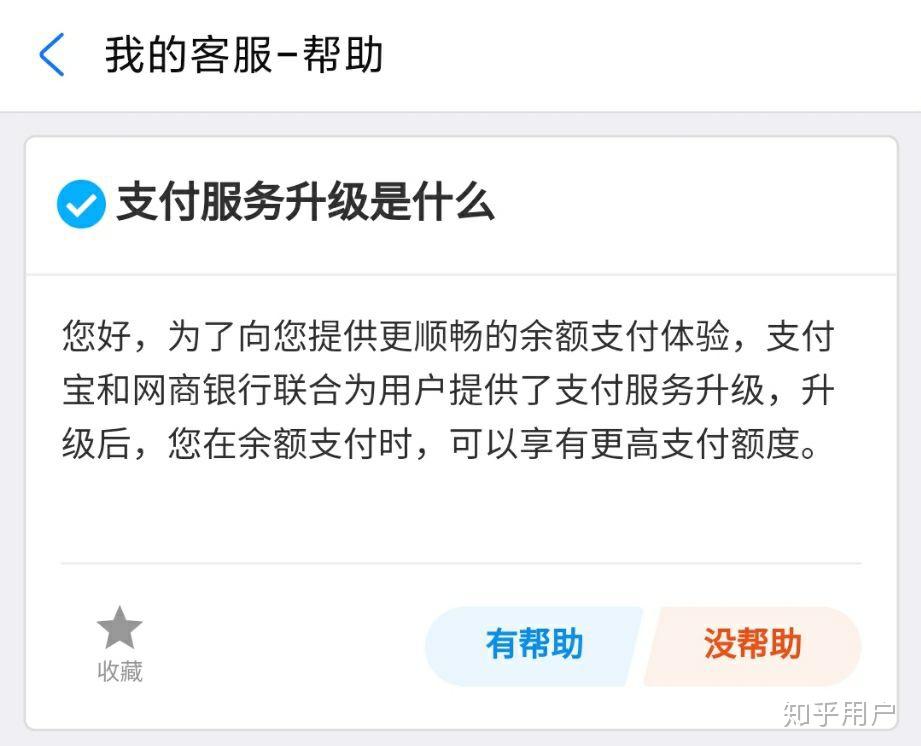

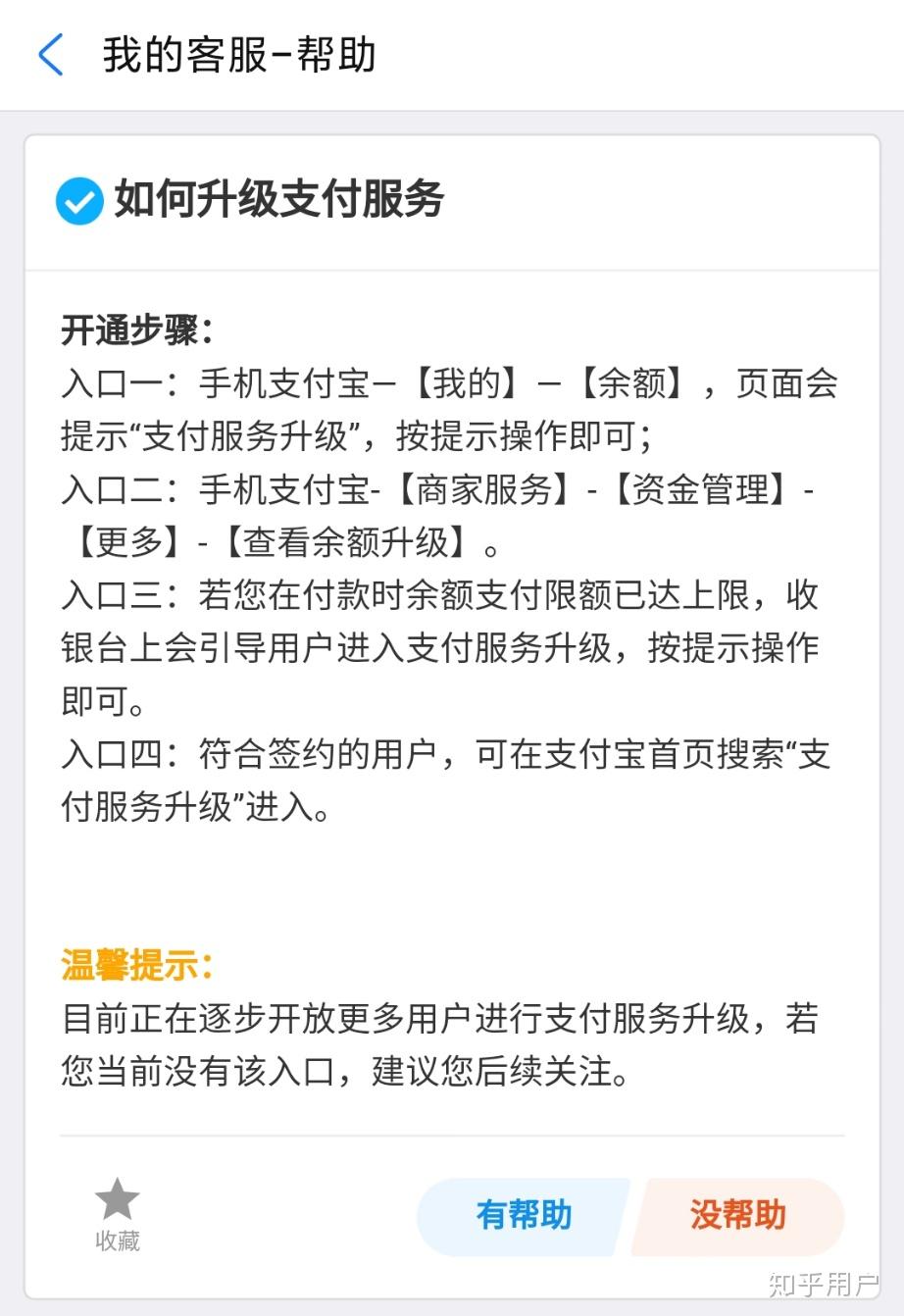

6.支付宝推出余额plus

这东西要从蚂蚁的贷款风险上说,详细的网上已经说的很多了,大致就是蚂蚁用30亿本金通过骚操作搞出了3600亿,再用这3600亿去发贷款。一旦贷款收不回,要承担风险的是放贷给蚂蚁的银行们,进一步往下推就是在这些银行里存钱的储户们,四舍五入等于全社会。

这件事被爆料之后银行们肯定要考虑还能不能给蚂蚁批贷款的问题,就算银行不考虑蚂蚁自己也要考虑,倘若以后没有这3600亿,我拿什么去放高利贷。

然后马云提前埋伏了一手,诶?我自己有一家银行,你四部委能把我马云秒了,我当场就把支付宝的用户吃掉,于是要想办法把用户们放在支付宝里的钱挪到网商银行里,那好办,直接让这两个账户关联不就好了,余额就是银行卡,于是就有了余额plus,我就可以拿自己用户的钱去给自己的用户放贷款啦,非常的amazing

<hr/>第二个角度,是在拥抱监管这件事上说的,支付宝的余额,和微信里的零钱,本质上不具有任何“货币”的属性,它们只是存在阿里和腾讯服务器中的一组数字,不受监管机构的约束,所有数据只归阿里集团和腾讯管理而将余额变成银行账户之后,每一个数字都是客观意义上的“钱”了,每一笔资金的出入也都纳入了央行的监管之内,从这个角度来说,安全性是有所提高的。

而用户所要考虑的是,在工农建招和网商银行(阿里旗下)微众银行(腾讯旗下)之间,你对哪个银行更放心的问题

<hr/>ps,微信也搞了零钱升级服务,但延续着马化腾的低调,并没有弹窗提示,甚至还没有开始执行,只是在“常见问题”里增加了关于升级服务的简单介绍,也许不久之后也会正式推出零钱plus |